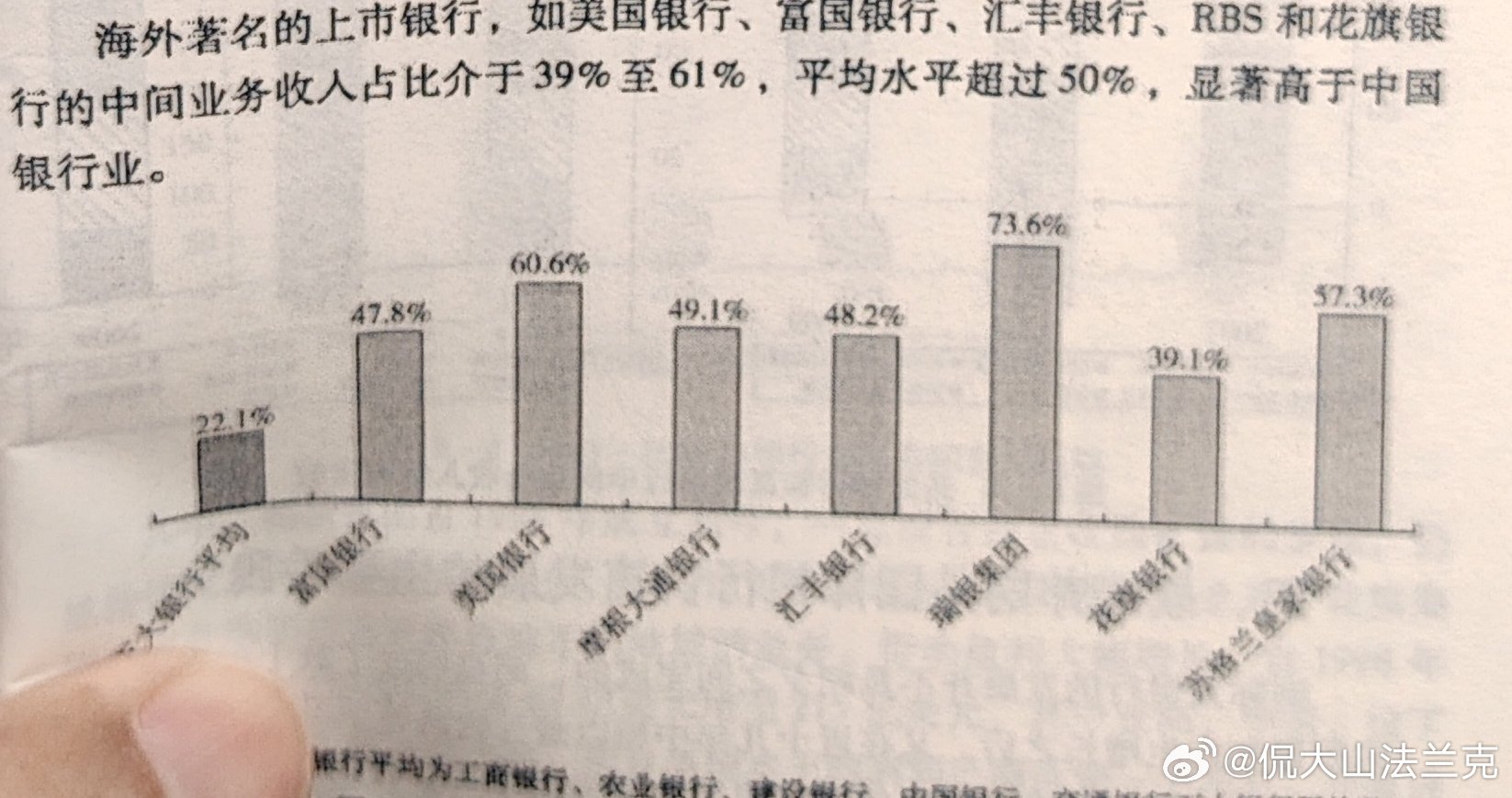

西方国家银行以中间业务收人为代表的非利息收入,占银行全部收人的比重逐年提高。20世纪80年代初,日本银行业的非利息收人占银行业收人的比重为20.4%,90年代初达到35.9%。美国从30%上升到38.4%,英国从28.5%上升到41.1%。其中,国际领先上市银行的净手续费收人占营业收入比重一般为20%~30%,一些著名大银行的非利息收人入占总收入的60%。随着融资渠道的增多和市场经济的发展,中间业务越来越成为西方上市银行业务发展的重心。 西方国家上市银行经营的中间业务种类繁多,已形成结算及其延伸类、避险类(如远期利率协议,货币、利率互换等金融衍生工具)、信用类等为主体的完整业务体系。比如,素有“金融百货公司”之称的美国银行业,其中间业务范围涵括传统的存款账户服务业务、银行卡业务、贷款服务业务、信托业务,以及新兴的证券交易业务、权益投资业务、投资银行业务、共同基金业务和保险。————————————————从国际大银行的发展路径来看,随着综合化经营的深人,银行的经营不再局限于传统的存贷业务,国际大银行还开展证券经纪、承销、保险、信托、资产管理等业务,非利息收人占营业收人的比重较高。图8-2为几家国际大型银行与国内五大银行非利息收人占比情况,从中可以看出:国际大银行目前非利息收人占比基本在40%以上,其中UBS更是高达73.6%,而国内五大银行平的非利息收入占比仅为22.1%。这种现象反映出成熟市场的中间业务与新兴市场相比较具有更大的空间。除市场发育度以外,监管政策也影响着非利息收人的发展。在中国依然实施分业经营,银行不能经营其他非银行金融业务, 如证券、保险等。而从事综合经营的国外银行,其非利息收入中这些业务占了很大比例。

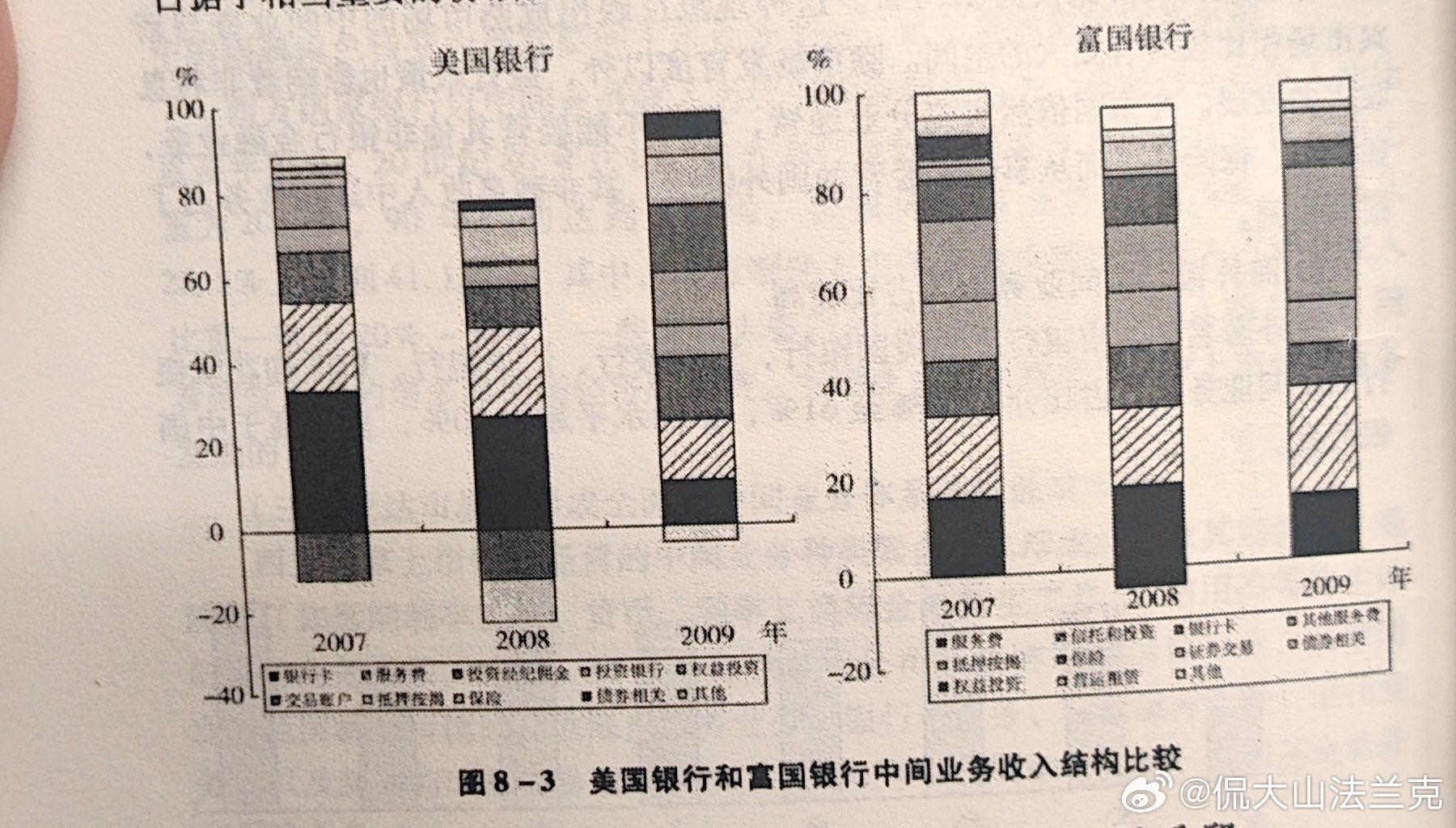

1.海外银行中间业务收人占比较高海外著名的上市银行,如美国银行、富国银行、汇丰银行、RBS和花旗银行的中间业务收人占比介于39%至61%,平均水平超过50%,显著高于中国银行业。 美国银行和富国银行2009年的中间业务收人结构来看,美国银行的投资经纪、交易账户、投资银行和服务费等收人占比达到56%。富国银行则更加丰富,主要中间业务来源包括服务费(14%)、信托和投资(23%)、银行卡(9%)、其他服务费(9%)、抵押按揭(28%)、营运租赁(2%)、保险(5%)、证券交易(6%)和其他(4%)。分析这两家银行的中间业务可以发现,新兴增值服务收入(包括账户管理费、信托、投资、经纪、 投资银行等)和多元化经营带来的中间业务收入(如保险、营运租赁等)均占据了相当重要的份额。