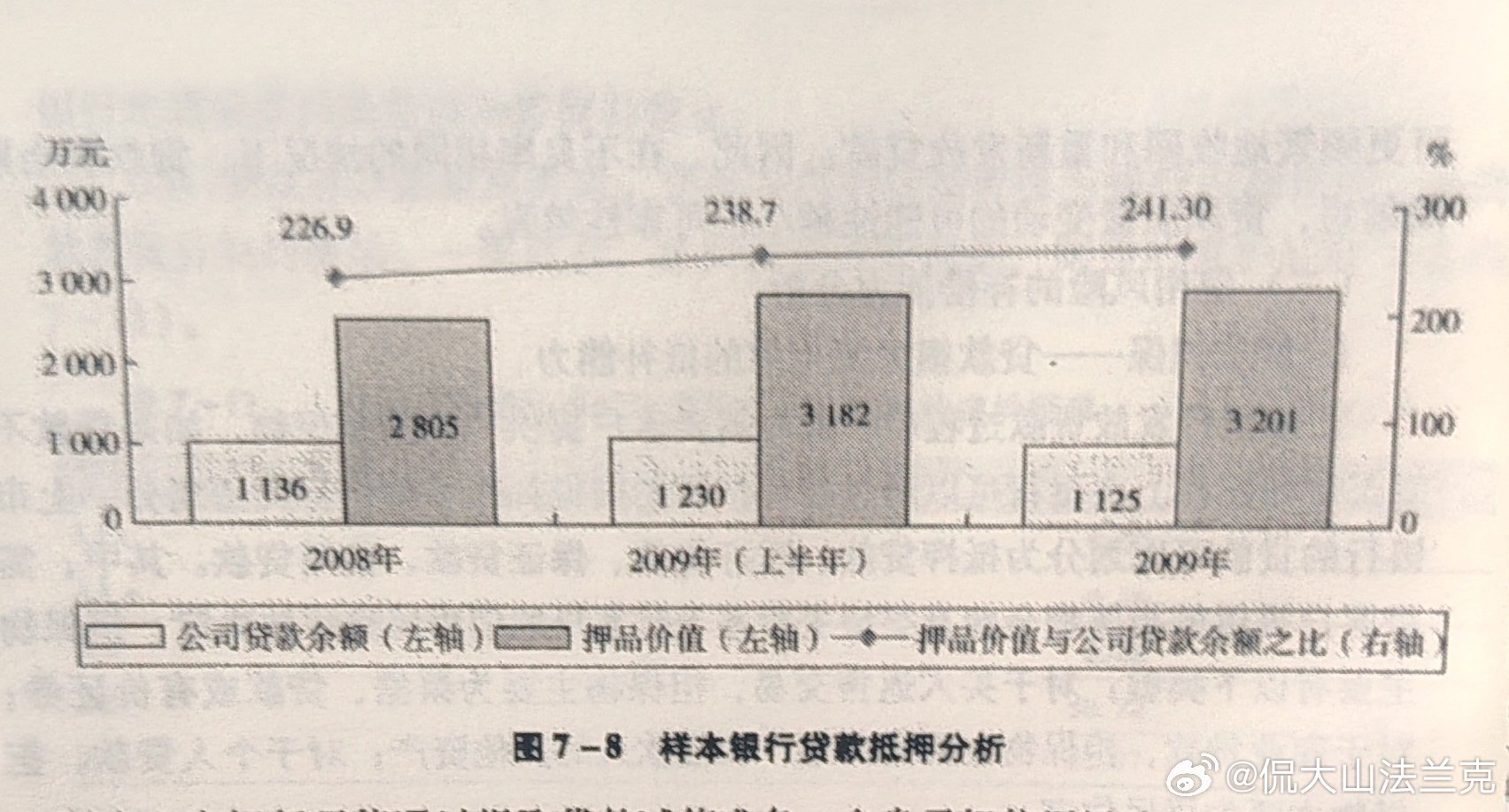

对抵(质)押贷款主要分析两项指标。 一是抵(质)押率,它是指贷款金额与抵(质)押物价值之比。由于抵(质)押物被视为贷款的第二还款来源,因此该指标反映了第二还款来源的保障程度。抵押率高说明银行对贷款比较谨慎,贷款的保障程度高。 贷款额与抵押物现值的比值是静态抵押率。贷款额与今后抵押物价值的变动值的比值是动态抵押率。上市银行对于所接受的抵押物,不仅考察抵押物的静态价值,也要考虑其动态价值,尤其对日后的流通可能性和价值减损问题。 上市银行应建立抵押率动态调整机制,动态监测抵押品价格变动情况,在押品价格超出一定范围时,动态降低新授信业务的规定抵押率。图7-8是样本银行公司贷款的抵押情况,可以看出,该银行押品价值是公司贷款余额的2.5倍左右,且呈上升趋势,风险抵补能力较强。 抵押率的高低除了与抵押物本身的实际价值相关联外,也直接与抵押物所处的市场状况相关联。

二是抵(质)押贷款占比,该比率越高,说明贷款的风险补偿越可靠。 信用贷款的分析,主要关注信用贷款增加的原因。如果某家银行的信用贷款物,则需要进一步分析是否其较高信用等级客户的占比也相应提高,其信用的发放“门槛”是否保持了一致性,包括对贷款企业信用等级、资产负、盈利情况、现金流以及在银行的信用记录等方面的要求。