高盛刚刚盘点了一组关于 SaaS 的惨淡数据:年初至今,软件与服务板块下跌了 14%,过去 12 个月跌幅达 9%。

相比之下,半导体及设备板块年初至今上涨 38%,过去一年更是飙升 104%。

市场正在重新评估 AI 的价值究竟在哪一层沉淀,越来越明确的答案是:不管在哪一层,肯定不在应用层。

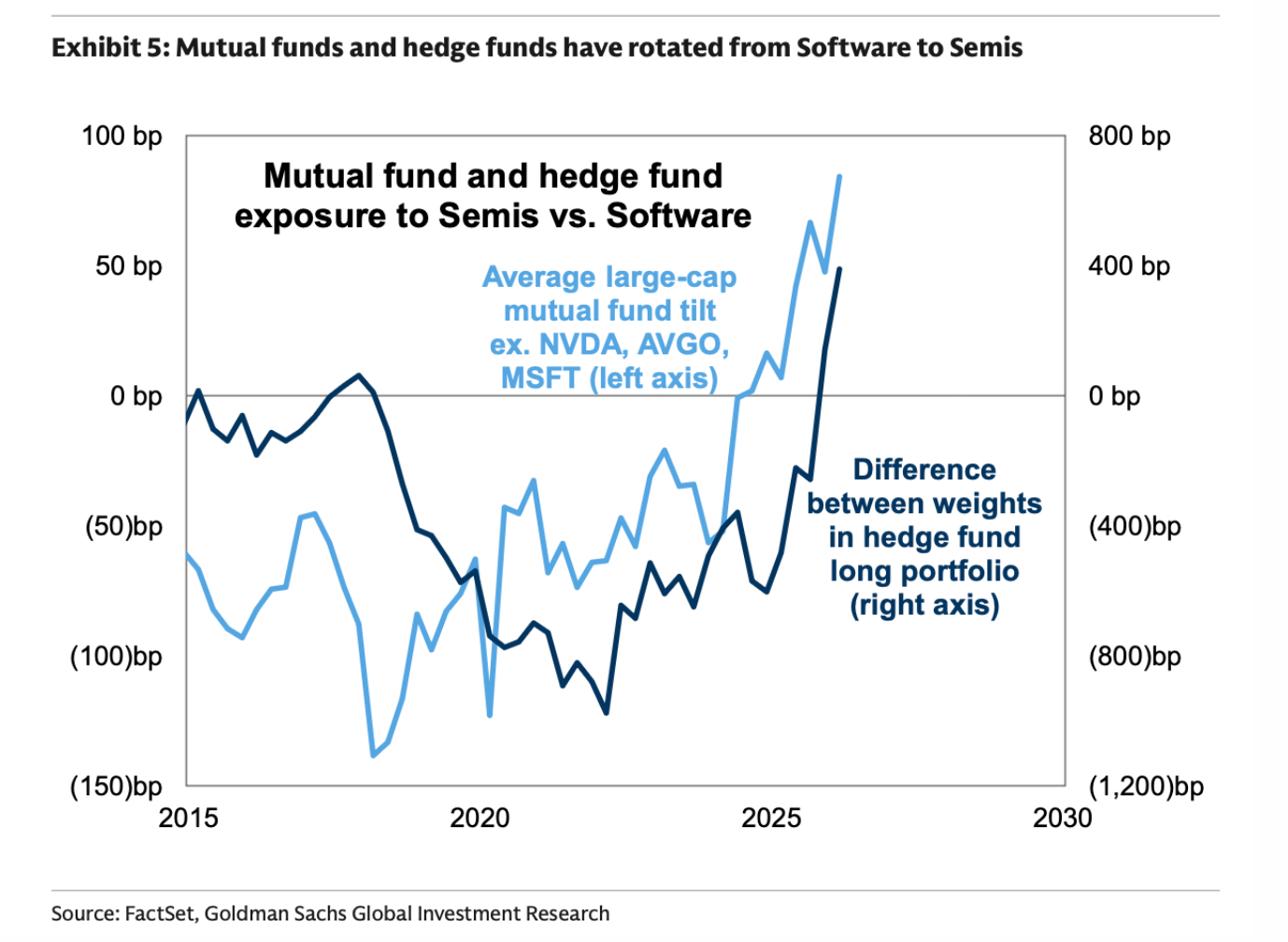

高盛在 5 月 22 日发布的 U.S. Weekly Kickstart 报告,梳理了 2026 年二季度初高达 9 万亿美元的股票头寸:对冲基金已将多头仓位中的软件股权重砍到了 2019 年以来的最低点,而共同基金对软件股(剔除微软)的低配幅度,也创下了 2012 年以来的新高。

相对应的,二季度,对冲基金净增持了泛林集团、应用材料和 ASML,共同基金则扎堆涌入英特尔和 SiTime,甚至连微软在上季度也遭到了这两类基金的净减持。

不过『财富』杂志曾在 3 月指出,平台更迭往往会滋养顺应变局的老玩家,而非摧毁他们。相比新入局者,手握深厚客户关系与独家数据的传统供应商,更有机会吃下 Agentic AI 的红利。

摩根大通分析师也持有同感,认为长期合同与替换成本构成了结构性的护城河,绝不会在一夜间崩塌。

高盛的另一份预测显示,到 2030 年,全球应用软件市场规模仍有望触及 7800 亿美元,而到本年代末,Agentic AI 将显著做大整个软件市场的蛋糕。

汤森路透 CTO Joel Hron 对这些趋势评论道:真正的分水岭不在于 SaaS 还是 AI Agent。真正的对决只会发生在两类公司之间:一类手握深厚、独家的垂直领域数据,足以借此训练出具备差异化的 AI 模型,而另一类,本质上只是个套壳应用。