▪️货币-信用框架与美林时钟的差异:货币-信用框架从流动性传导角度,反映货币与信用周期更迭下大类资产配置表现;美林时钟从增长与通胀维度考察经济周期,侧重实体经济波动。对于金融产品,其与金融体系内资金供需联系紧密,货币供给和融资需求是金融体系价和量的维度。

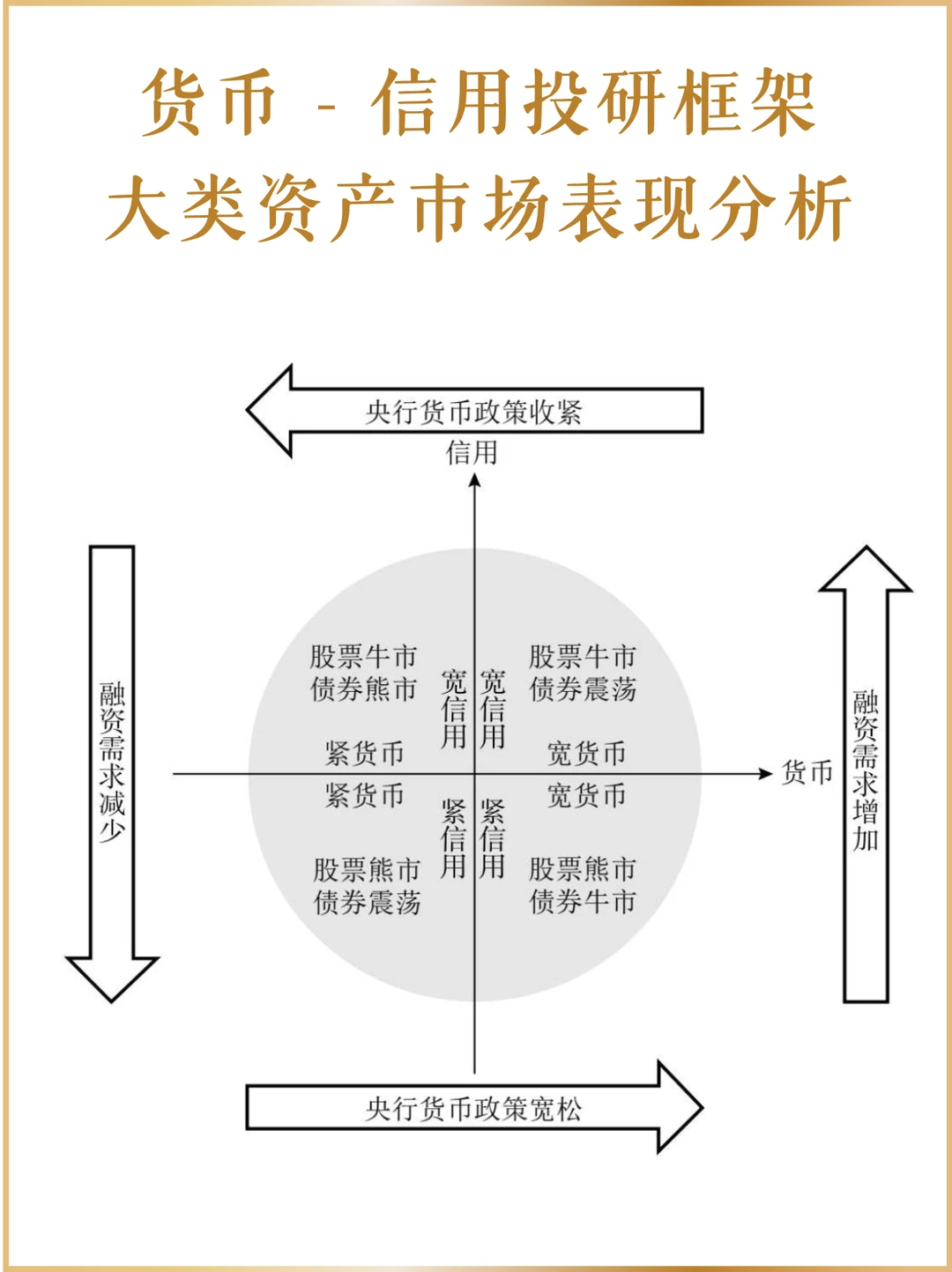

▪️“货币—信用”分析框架下债市的周期轮动

◦ 宽货币+宽信用:央行资金供给和居民、企业融资需求双增加,经济预期乐观,社会加杠杆,投资者风险偏好修复,股票需求增,债券需求降,但流动性宽松利好债市,股市转牛,债市震荡。

◦ 紧货币+宽信用:央行资金供给意愿减小,居民和企业融资需求仍高,信用条件变化滞后,社会加杠杆和投资者风险偏好积极,股市转牛,债市转熊。

◦ 紧货币+紧信用:资金供给和融资需求均减小,经济预期悲观,社会加杠杆行为收束,投资者风险偏好回落,股票需求减,债券需求升,但流动性紧缩利空债市,股市转熊,债市震荡。

◦ 宽货币+紧信用:央行资金供给增加,居民和企业融资需求低迷,信用条件变化滞后,社会加杠杆和投资者风险偏好消极,股市转熊,债市转牛。

▪️货币框架松紧的定义方式

◦ 央行货币政策目标:央行会对当年货币政策目标定位,分为宽松、稳健、从紧三类。

◦ 央行货币政策工具:货币政策工具分9类 ,公开市场业务、存款准备金制度、再贴现政策是调控市场流动性的核心常备工具,公开市场操作中的正、逆回购和MLF投放常最先发出货币政策目标切换信号。

◦ 资金面利率指标:银行间市场存款类机构7天质押式回购利率(DR007)能有效定量反映金融体系内流动性供需变动。

▪️衡量信用条件的指标

◦ M2同比增速:M2包含流通于银行体系外现金、企业存款等,反映现实和潜在购买力。M2高速增长为信贷扩张提供潜在货币,信用条件宽松;增速回落则信贷扩张动力不足,信用条件紧缩。

◦ 社融存量同比增速:社融是金融体系资产、实体经济负债,M2反之。2015年后国家统计局公布月频社融数据,市场更多用社融存量增速衡量信用条件。