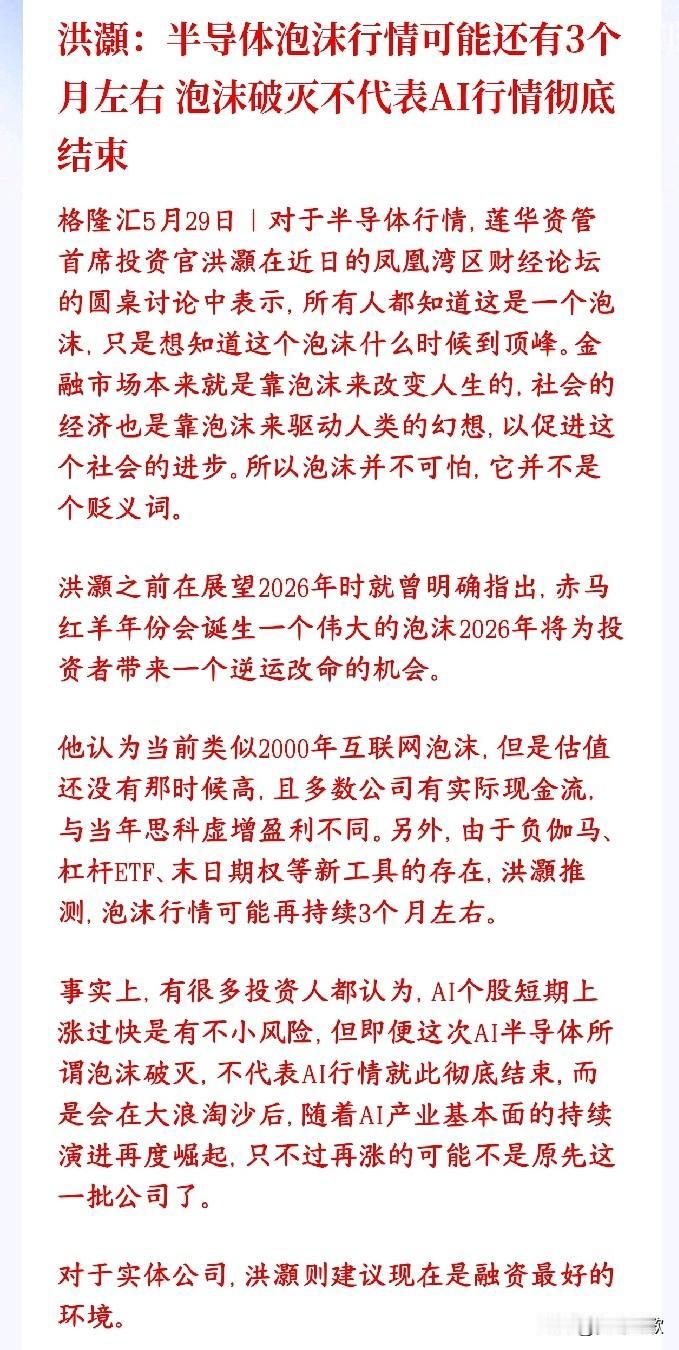

A股自2012年起,板块分化便成为常态,根源在于机构资金抱团,在业绩与排名压力下,资金不断向热门赛道集中,行情割裂愈发明显。回望2000年美股科网泡沫,这段历史能为当下市场提供重要参考。 1993至1998年,纳指与道指走势基本同步。亚洲金融风暴过后,科技行情全面爆发,1998到2000年纳指大涨2.2倍,道指仅上涨四成左右,估值差距更是悬殊,纳指峰值市盈率高达175倍,道指却不足30倍,市场分化走到极致。 行情末期特征尤为鲜明:纳指继续冲高,道指提前回落,热门赛道持续抽血,传统板块持续承压。2000年3月科网泡沫破裂,纳指暴跌八成,而道指只是深度震荡,并未同步崩盘。资金纷纷转向低估值防御板块,伯克希尔、强生、可口可乐、宝洁等消费、医药标的逆势走强,银行、公用事业、小盘价值股也走出独立行情,房地产同样承接了大量流出资金。 究其原因,彼时美联储快速降息托底经济,叠加传统行业估值合理、业绩稳健,最终市场完成风格切换,并未演化成全面金融危机。 对照当前A股,科技赛道持续火热,不断分流其他板块资金,行情割裂格局和当年美股十分相似。热门板块退潮初期,流动性收紧易引发短期普跌,但若流动性得到对冲,大概率只是风格轮动,而非系统性走熊。 历史不会简单复刻,但规律值得借鉴。面对极致分化不必焦虑,高位热门板块回调风险已在累积,低估值防御标的具备较强安全边际。保持均衡配置,顺应风格切换节奏,才能在震荡行情中行稳致远。