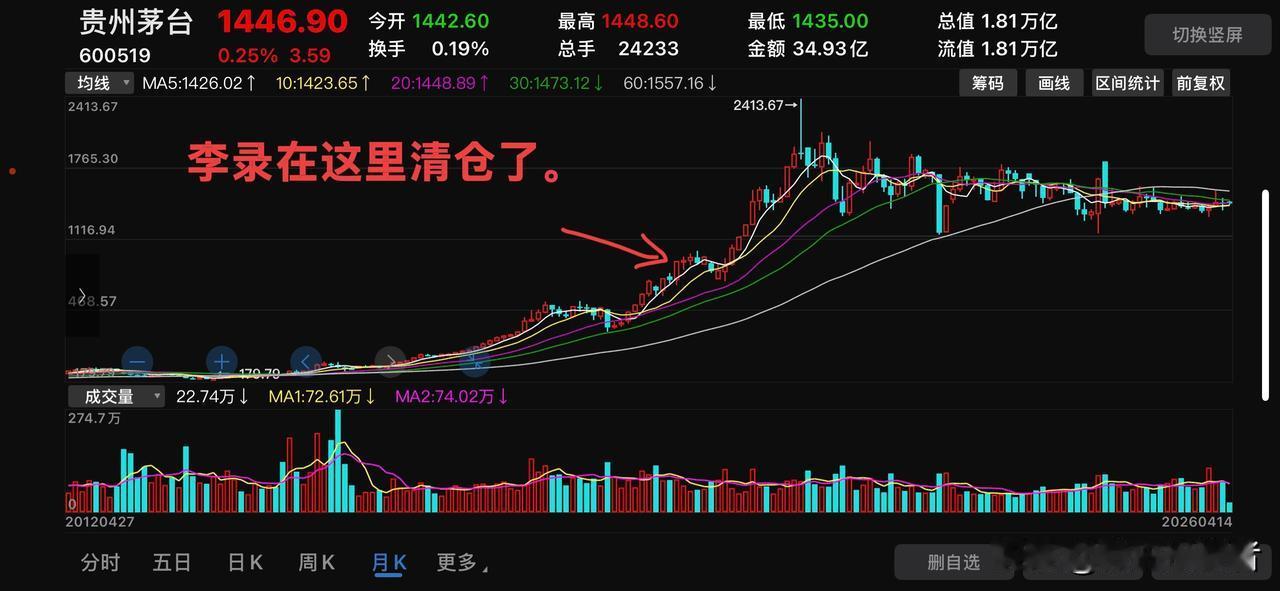

李录为什么会选择1000元的时候清仓了茅台?为什么不是800元或者为什么不是1600元? 李录卖出茅台,让我想起2006年他在哥伦比亚大学演讲时的一句话。一个同学问李录:“在什么情况下你会选择卖出一只股票?” 李录回答:“当股票价格高到我自己都不想买时,我就会选择卖出。” 虽然日后李录还是强调,好公司在没有发生基本面恶化之前,就尽量不要卖出,因为你很难再买回来。 很显然,李录卖出茅台,并不是茅台基本面发生了变化,它依然是优秀公司。我认为促使李录卖出的主要原因就是接受不了40倍市盈率以上的茅台。就是估值高了的原因。 李录、段永平、巴菲特、查理芒格都是我十分敬仰的投资前辈,复盘大佬以往的成功案例,是为了能更好地学习和借鉴他们的经验。 2019年9月30号,李录的基金正式退出贵州茅台前十大流通股东。然后茅台股价就一路大涨,网上众说纷纭,都认为李录卖早了。 但事后诸葛亮的看,40倍市盈率卖出其实恰到好处。以李录的一贯投资风格,他不会接受一家成熟公司估值这么高,即使是这家公司十分优秀,即使是投资界大佬纷纷看好。但只要估值高了,未来的投资回报率就会降低,别的都只是浮云。 40倍以上市盈率的公司是没有安全边际的。 假如这家公司的成长基因是10%,那它就一定会从40倍市盈率掉下来。回看茅台历史,待在40倍市盈率的时间非常短。当然,待在10倍市盈率的时间也不多,它大多时间是在25倍市盈率上下波动。 也就是说,一个投资者在25倍合理的市盈率买入贵州茅台,未来每年会有10%至15%的投资回报率。如果你在四五十倍市盈率买入,那么你至少要忍受3~5年的泡面消化期。 虽然2019年李录正式退出茅台十大流通股东,股价还一路攀升,一度涨到了2600多。但这不是一个理性投资者能够赚到的钱。 也就是说,以李录的投资风格,这部分属于意外之财,属于疫情期间大放水的偶然事件。当时为了疏解企业困境,政府发放了大量的货币,导致资金流进了股市,造成了核心资产疯狂的上涨。 但是随着时间推移喧嚣终究会回归平静,所有的高估终究会回归合理,茅台也不可能独善其身,由60多倍市盈率,每年以10%的速度,慢慢的消化提前透支的增长。 由此可见,马克思说的非常正确:价格永远围绕价值中轴上下波动,从万众追捧再到无人问津,周而复始,生生不息。 价值投资 茅台 李录 股票