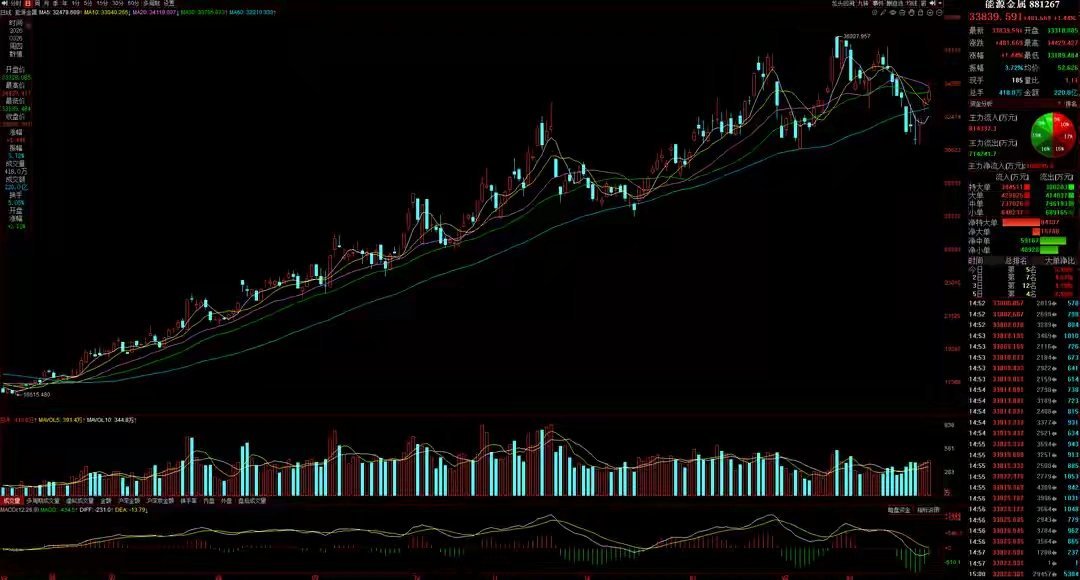

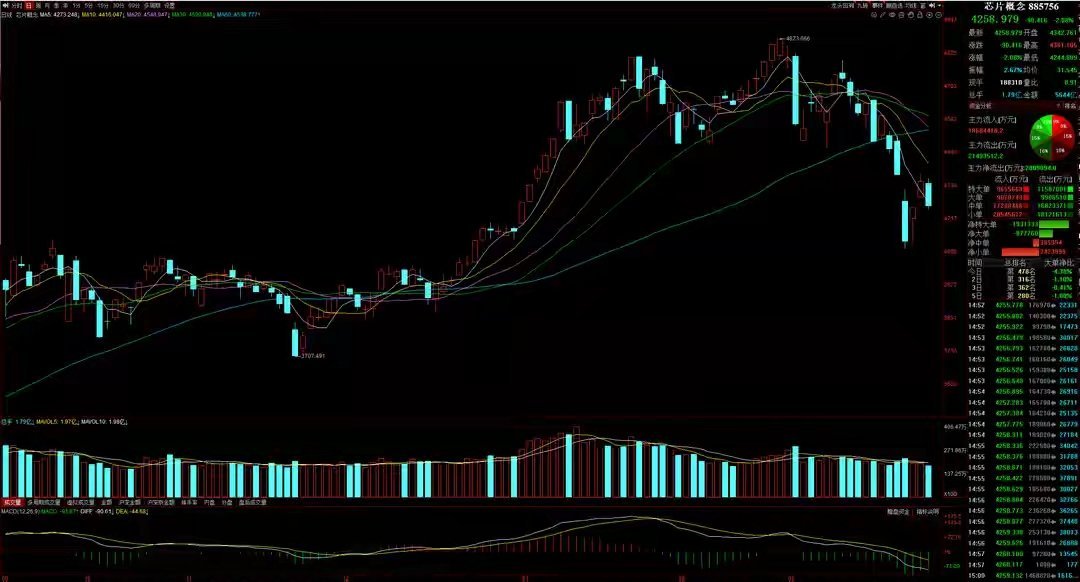

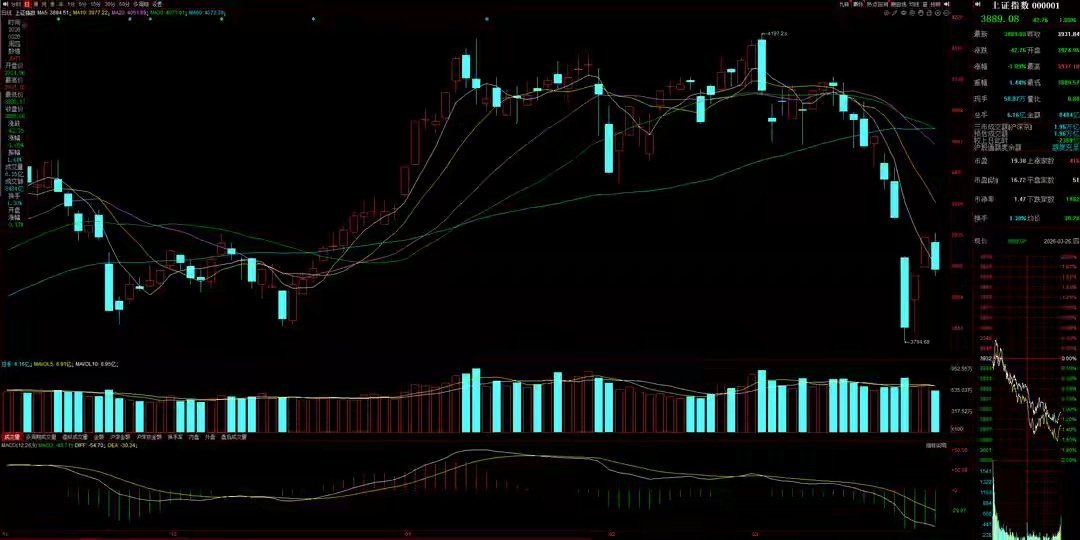

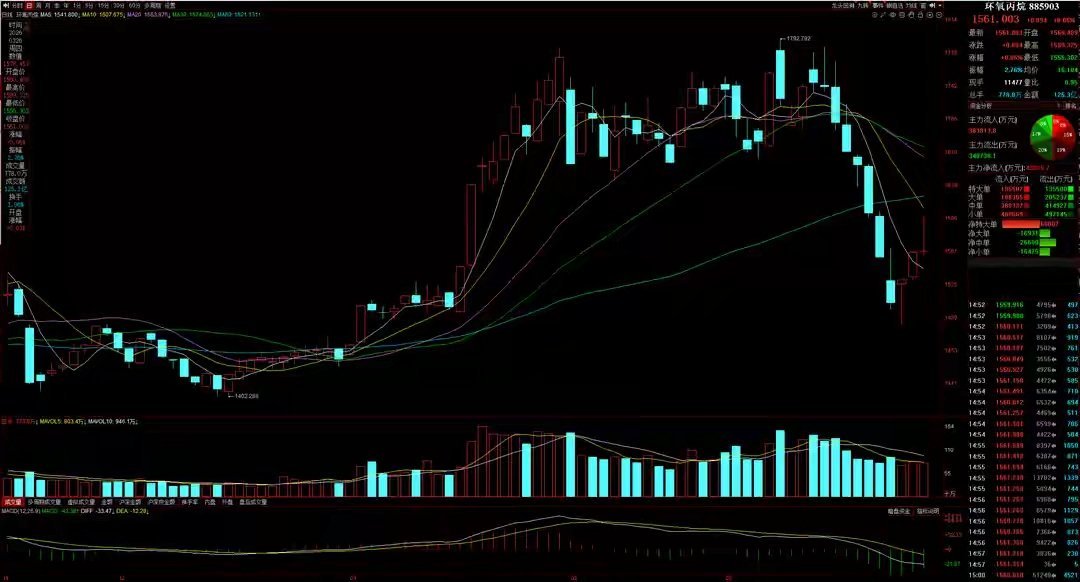

3月27日A股猛料:美伊冲突升级风险加剧!隔夜美股大跌、油价大涨!聚焦A股每日重磅消息!先跟股民朋友们说一句:主力资金很少会在利好刚出来就直接拉涨停,大家多点耐心,利好发酵后往往会有更清晰的机会。【国内外财经要闻 & A股大盘展望】猛料一:中国人寿总裁回应四季度亏损,主要受资本市场影响针对中国人寿2025年第四季度单季净利润亏损的市场关注,公司总裁利明光表示,四季度净利润为负,主要是资本市场出现结构性调整,公司持有的部分股票和基金价格回调导致。点评:2025年初,央行、金融监管总局、证监会等六部门印发了推动中长期资金入市的方案,明确要求保险行业每年新增保费的30%投向A股,并且对保险公司考核拉长到三年以上长周期。这会给A股带来持续稳定的长期增量资金,也是支撑市场的核心因素之一。之前我也多次跟大家说过险资入市的重要性,险资有国资背景,持续入市不光是补资金,更能稳定市场信心。国寿去年四季度因市场波动亏损,这种情况不会是常态,监管层也会全力维护市场稳定,避免国有资产出现大幅流失。猛料二:美方被曝酝酿针对伊朗“最后一击”军事方案央视记者当地时间3月26日获悉,多名美国官员及知情人士透露,美国国防部正在制定针对伊朗的“最后一击”军事选项,方案包括地面部队介入、大规模空袭等行动。点评:目前美国是两手准备:伊朗若同意谈判,军事行动会暂缓,转为边打边谈,打击力度不会升级;若伊朗拒绝谈判,不排除冲突大幅升级,甚至出动地面部队、争夺哈尔克岛。而伊朗多次否认谈判,冲突继续升级的概率偏高。高盛已发出警示,预计高油价或将长期维持;昨晚华尔街也加大了美联储加息的押注,对全球经济和资本市场都形成压制。国际油价应声大涨,布油再度冲击110美元关口,美股三大指数全线下跌,纳指再创阶段新低。大盘预判:美股大跌会拖累周五亚太市场,A股大概率低开弱势震荡。核心不确定性还是美伊谈判,结果没落地前,市场风险不明,建议近期保持低仓位,等趋势明朗再操作。【行业/板块/题材消息点评】猛料三:环氧丙烷价格逆势大涨,一个月涨幅超50%受中东地缘局势影响,霍尔木兹海峡通航受限,全球能源及化工产业链波动,环氧丙烷(PO)价格阶段性大幅上涨。3月25日山东地区环氧丙烷主流报价12500元/吨,较2月28日的7985元/吨,不到一个月大涨56.54%。点评:这一消息利好环氧丙烷相关板块。本轮上涨主要是成本推动,国际油价上涨带动丙烯、纯苯、甲醇等原料涨价,丙烯价格涨到近七年高位,叠加东南亚纯苯供应减少,原料涨价进一步推高成本,企业只能上调报价。化工是近期市场主线,周期板块只要产品价格强势,短期股价就有表现机会。过去一个月,24只化工股获主力机构加仓,集中在环氧丙烷、染料、磷化工等方向,不过3月中旬后机构加仓力度明显放缓。技术面上,环氧丙烷板块冲高回落,3月中旬前走势强势,之后出现补跌,目前指数重回5日线,A浪下跌基本走完,短期风险释放大半。猛料四:中科院发布RISC-V关键技术突破,夯实开源芯片生态3月26日,2026中关村论坛RISC-V生态论坛上,中科院发布RISC-V领域关键技术成果,推出“香山”开源计算系统、“如意”RISC-V原生操作系统两大核心成果。点评:利好芯片概念股。指令集架构是处理器芯片的核心底层技术,本次“香山”开源高性能RISC-V处理器达到国际先进水平,且已实现产业化落地,是全球首次高性能开源芯片规模化应用。业内认为,RISC-V有望成为比肩ARM、x86的下一代主流架构,生态完善后将快速带动产业转型。芯片虽不是当前主线,但半导体整体活跃度不低。过去一个月机构加仓半导体,主要集中在存储芯片、先进封装、光刻机,对普通芯片概念投入不算大。技术面上,芯片板块中期强于大盘,短期和大盘走势相近,目前再度跌破5日线,中短期有走弱风险。猛料五:锂库存降至三年新低,供需改善或带动锂电景气反转津巴布韦锂精矿出口禁令进一步升级,全球锂供应扰动加剧,当地中小矿企已出现现金流紧张。国内数据显示,碳酸锂持续去库存,库存已降到近三年最低水平。点评:利好锂电池板块。津巴布韦锂产量占全球10%,锂精矿几乎全部出口中国,占我国进口量约20%。2026年前两月动力、储能电池产量增速较高,碳酸锂淡季去库超预期,叠加津巴布韦供应不确定,5月行业旺季来临后大概率出现供应缺口,碳酸锂价格有望继续上涨。锂电池去年三季度走出过一波大行情,近期热度虽有回落,但活跃度仍偏高。过去一个月有5只锂电股获机构大幅加仓,且集中在3月10日之后,昨日板块逆势走强时,主力仍在持续加仓。技术面上,锂电池板块中短期走势均强于大盘,自去年下半年上行以来,始终站稳60日线中期支撑,属于高景气支撑下的中期上升趋势。【龙虎榜/游资 & 机构调仓分析】游资重点操作中山东路:净买入奥瑞德(云计算)5104万元章盟主:净买入广西能源(电力)8434万元炒股养家:净买入司太立(化学制药)1437万元整体来看,前一交易日游资净买入超千万个股3只,净卖出超千万个股3只,小幅加仓云计算、电力、化学制药,小幅减仓存储芯片、玻纤、商业航天、锂电池。机构资金动向单日大额买入:长飞光纤(CPO+铜缆高速连接)获2家机构买入65732.24万元,为昨日机构净买入最高;柏诚股份(存储芯片)获2家机构买入4612.80万元,买入占比最高。10日内连续买入:九洲集团(能源设备)、柏诚股份(存储芯片)近期均获机构2次净买入 整体上,前一交易日机构净买入超千万个股11只,净卖出超千万个股18只,买盘持平、卖盘增加,资金从中小幅净流出转为中幅净流出,已连续3天减仓且力度加大。板块流向:主线方向:仅存储芯片获小幅加仓,光伏、能源设备、云计算遭减仓;非主线方向:锂电池获大幅加仓,铜缆高速连接、塑料、创新药等小幅加仓;风电、汽车零部件等遭明显减仓。总结:周四机构和游资操作分歧明显,机构是主要减仓力量,游资买卖持平、整体观望。主线方向两者没有一致方向,机构加仓存储芯片、减仓云计算,游资则相反。值得注意的是,机构正在明显向锂电池调仓,若后续持续加仓,锂电池有望成为新的市场主线。