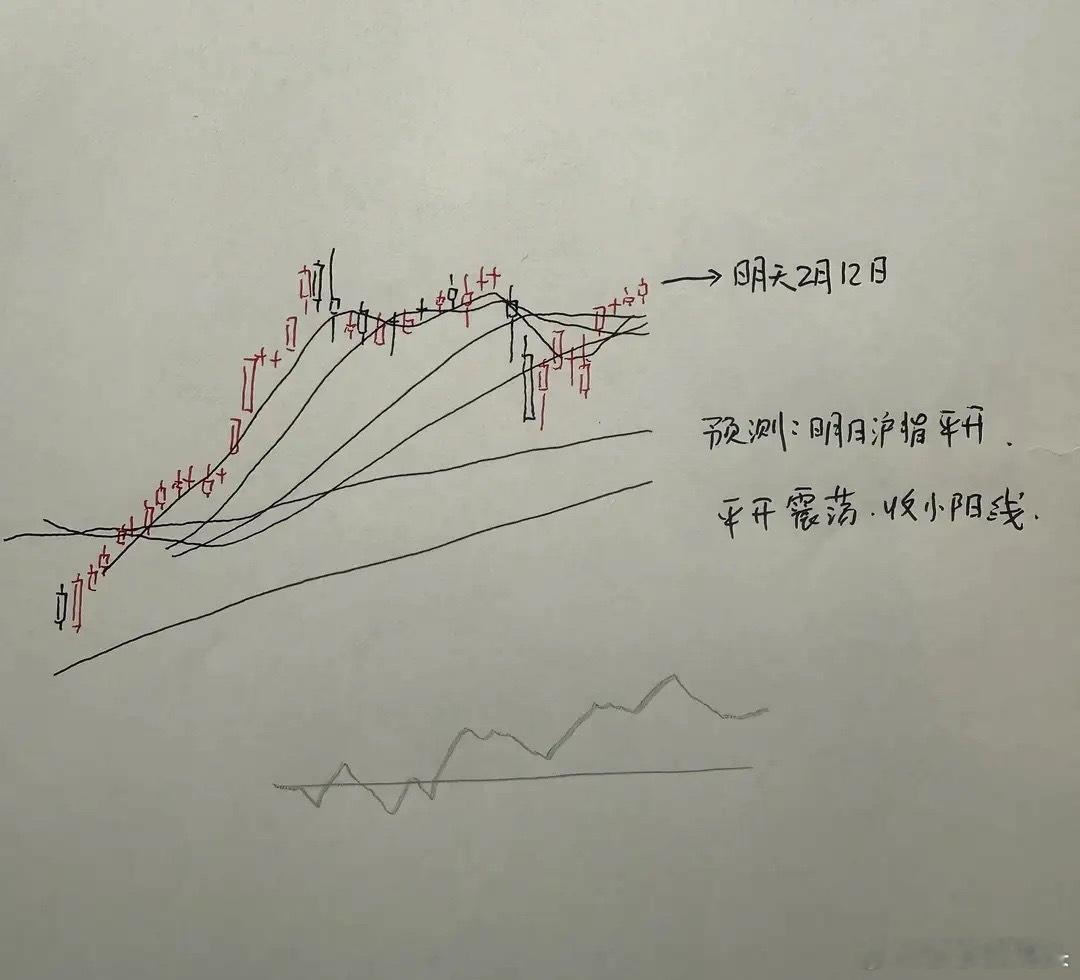

化工股投资四大方向 当前化工行业已处于盈利周期底部,双碳政策持续收紧,新产能审批形成刚性天花板,供给格局正复刻电解铝时代的供给侧改革逻辑。数据已给出明确信号:截至2025年三季度,基础化工板块在建工程同比增速连续三个季度为负,Q3单季同比-14.6%,行业扩产周期实质性结束,供给侧收缩为后续盈利修复筑牢基础。 方向一:ETF高权重大票 受益于化工ETF持续扩容、保险及长线配置资金净流入,龙头标的估值与业绩双击确定性强。核心标的:万华化学、盐湖股份、华鲁恒升、宝丰能源、巨化股份、云天化等,这类公司现金流稳健、行业壁垒高、机构持仓集中,是板块行情的核心压舱石。 方向二:炼化及长丝赛道 PX、乙烯新增供给投放进入尾声,十五五碳考核下新产能审批趋严,行业供给端迎来硬约束。炼化龙头规模效应显著、化工品占比持续提升,一旦油价与产品价差共振修复,利润弹性巨大。长丝行业主动降开工、去库存,价差持续改善。核心标的:卫星化学、荣盛石化、恒力石化、中国三江化工、桐昆股份、新凤鸣等。 方向三:高景气业绩兑现板块 钾肥、制冷剂、磷化工等细分赛道供需格局优异,景气度延续,龙头企业业绩确定性强、兑现度高。制冷剂:巨化股份、三美股份、昊华科技(兼具大飞机、商业航天材料属性)、东阳光(向AI算力与硬件转型);钾肥:亚钾国际、东方铁塔;磷化工:云天化、川恒股份、云图控股等。 方向四:化工品涨价主线 产品供需优化叠加成本上移,价格进入上行通道,相关企业短期弹性突出。TMP广泛用于树脂、表面活性剂、增塑剂等领域,下游成本占比低、议价能力强,受益丁醇产业链涨价与供给格局优化,2月9日报价已上涨至1.5万元/吨,核心受益百川股份。染料及中间体行业集中度高,厂商挺价意愿强烈,价格中枢稳步上移,关注华尔泰、浙江龙盛、闰土股份、吉华集团。食品/饲料添加剂方面,安赛蜜格局集中、价格处于底部,关注醋化股份、金禾实业;VE、蛋氨酸报价上调,头部企业新和成业绩弹性显著。