光伏是我国典型的优势产业,出口的新三样之一。我们控制了超过85%产能,国内每年光伏装机又持续领跑全球。但是相关上市公司股价长期低迷📉,这期聊聊光伏值不值得抄底。

先说结论,不值得。

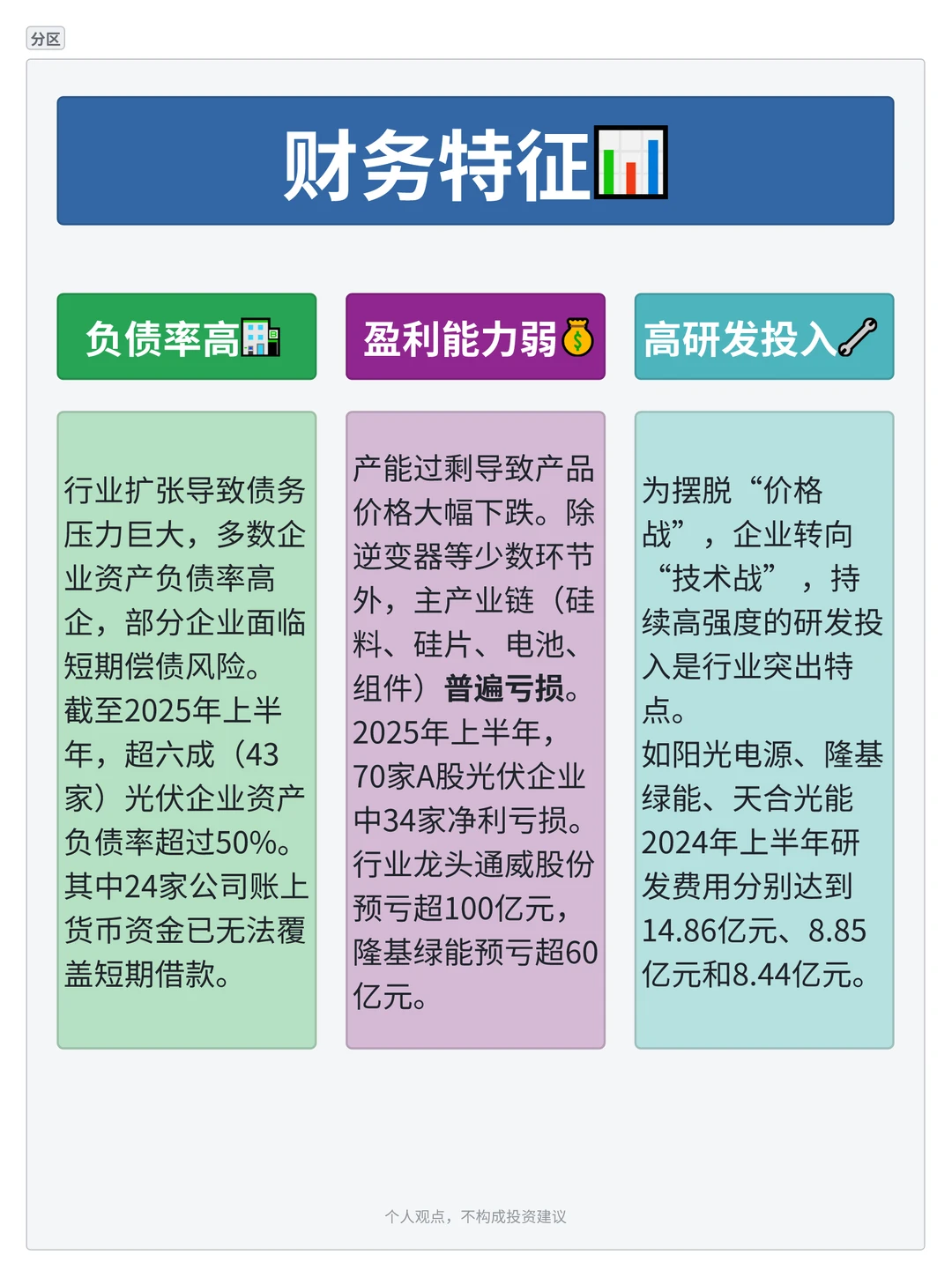

📋光伏产业包括了上游的硅料和硅片,中游的电池和组件,下游的电站系统和应用。我们A股上市公司主要集中在上游和中游。上游的集中度高,但是面临严重的产能过剩。2025年全球硅料产能高达295万吨,但需求大概也就130万吨。中游产能过剩同样严重,并且技术迭代快,竞争激烈。晶科能源、隆基绿能、晶澳科技和天合光能组成的“F4”长期占据第一梯队,但是因为产能过剩导致价格倒挂,企业陷入“越卖越亏”的恶性循环。

❓回到最初的问题。在反内卷去产能和太空光伏拉需求,这双管齐下的推动下,光伏这样一个我们拥有技术和市场压倒性优势的产业,为什么我仍然说不看好呢?

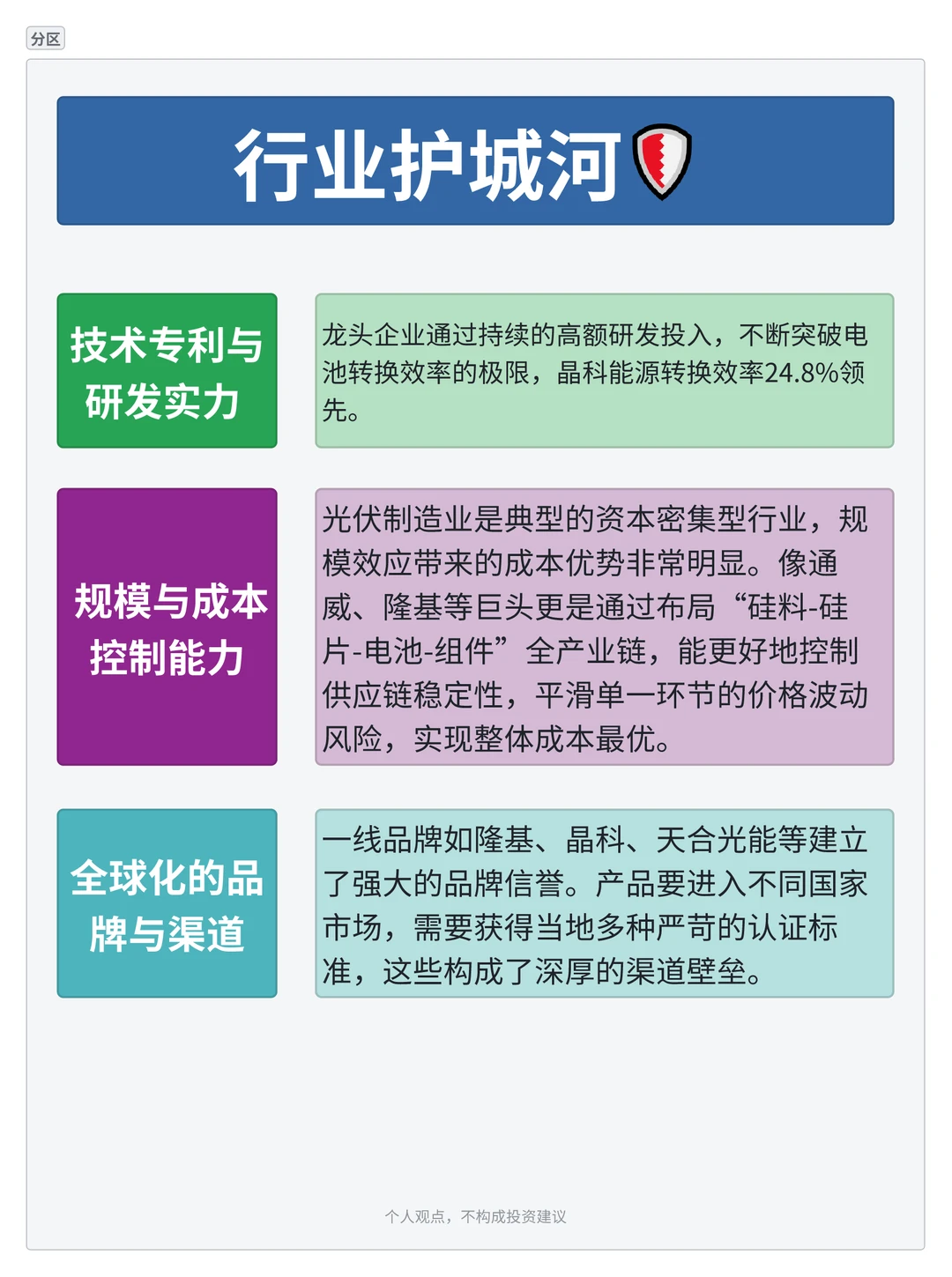

这就要从终局思维角度来说了,一家企业如果没有坚实的护城河,哪怕当下很赚钱,也会引来更多的竞争者,最终导致盈利趋于平庸。光伏现在的产能过剩就是典型的例子。有的人可能会说了,光伏产业是技术密集型,头部企业拥有技术优势,拥有规模优势,有的还拥有品牌优势,渠道优势,这些不都是企业的护城河吗?这些是,但都不够。巴菲特说,如果你的产品涨价10%,你的客户仍然坚持选你,而不是你的竞争对手。那恭喜你,你拥有了真正的护城河。光伏行业的现状是,如果你不降价,你的客户马上就会找到你竞争对手。

为什么会这样呢?道理很简单,产品并没有差异化。最极端的例子就是波音和空客。你光伏技术再密集,也比不过大飞机吧。波音和空客作为制造业领域皇冠上的明珠,两家公司都具备了无可匹敌技术。但是在航空公司眼里,质量都很好,那我买谁都行。当需求的高增不在,同质化的产品就会陷入白热化的竞争。

💎反内卷也好,太空算力也罢。也许会让光伏板块老树逢春,阶段性的脉冲,但是终究会和钢铁板块一样,归于沉寂。

❗ 个人观点,不构成投资建议