🎯都说AI的尽头是能源,今天我们就聊一聊终极能源之核电。核电运营商在申万三级行业分类中属于公用事业-电力-核力发电。

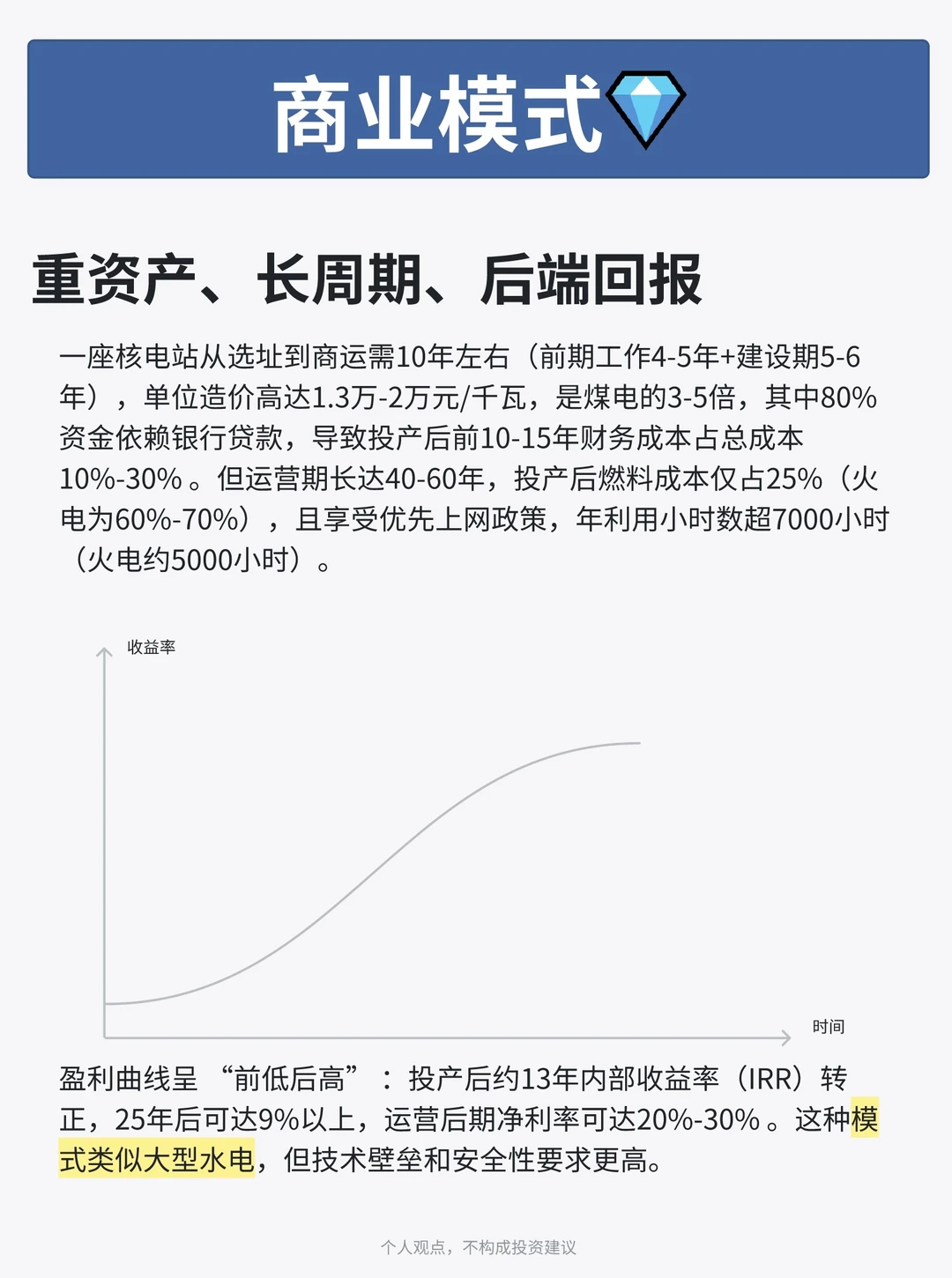

核电运营商的商业模式💎非常简单。先投巨资建厂,一般来说20%靠股东出资,80%靠银行贷款,建设期10年起。建成之后,收入受三个变量影响。

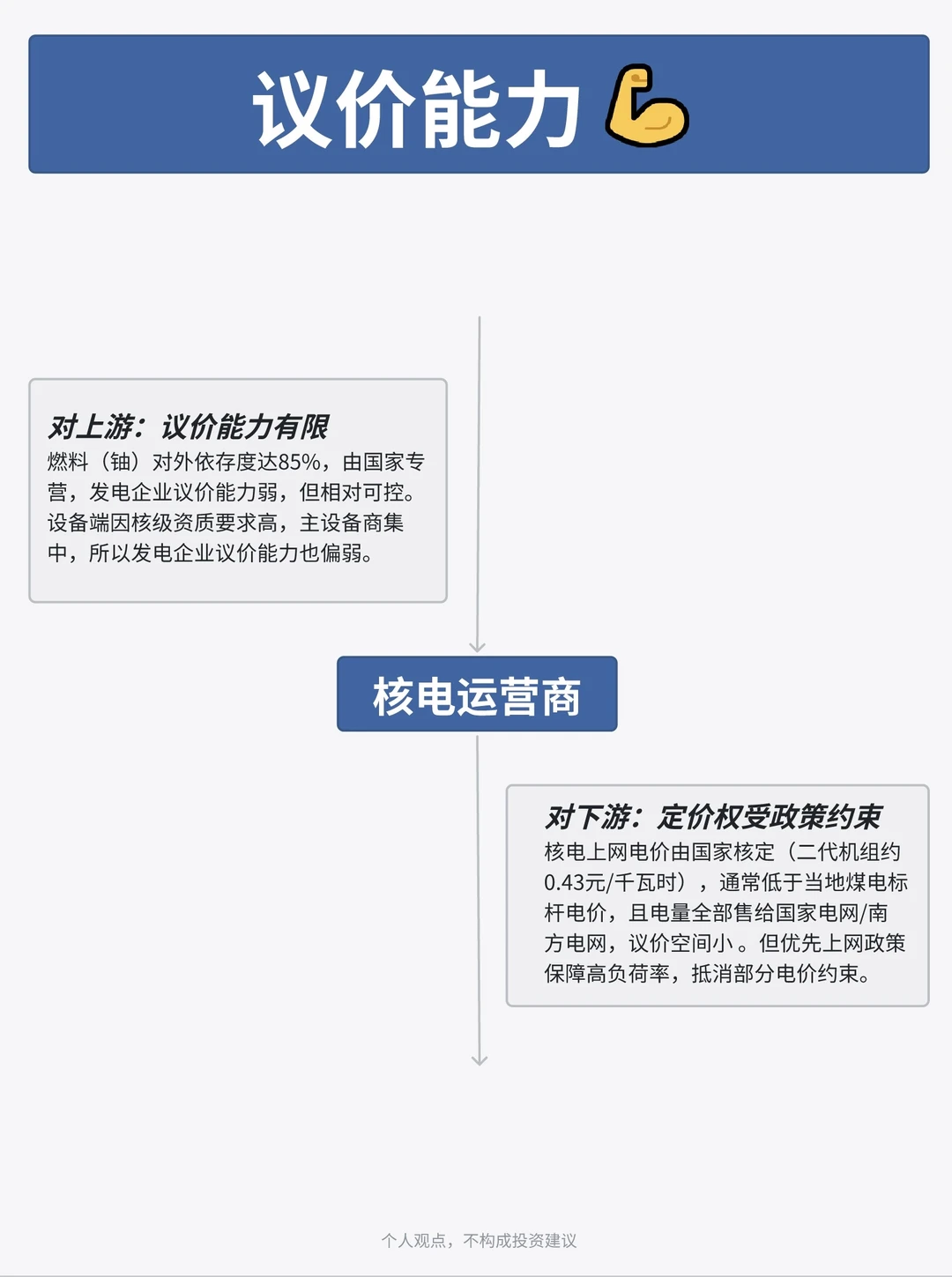

📒收入=电量×电价=(装机容量×利用小时数)×上网电价

上网电价由国家核定,相对稳定。同时,它享有优先上网权,保证了高利用率。至于装机容量,当下是看在运行的规模,未来就是在建和待建的规模。图片里面有讨论。

说完收入,再说说成本,核电和火电是完全不同的。核电的燃料成本大概只占到总成本的25%,远低于火电的60%-70%。并且受现货铀影响也不大,比如中国核电对铀燃料的采购价是通过与集团下铀业兄弟公司签订长协订立的。

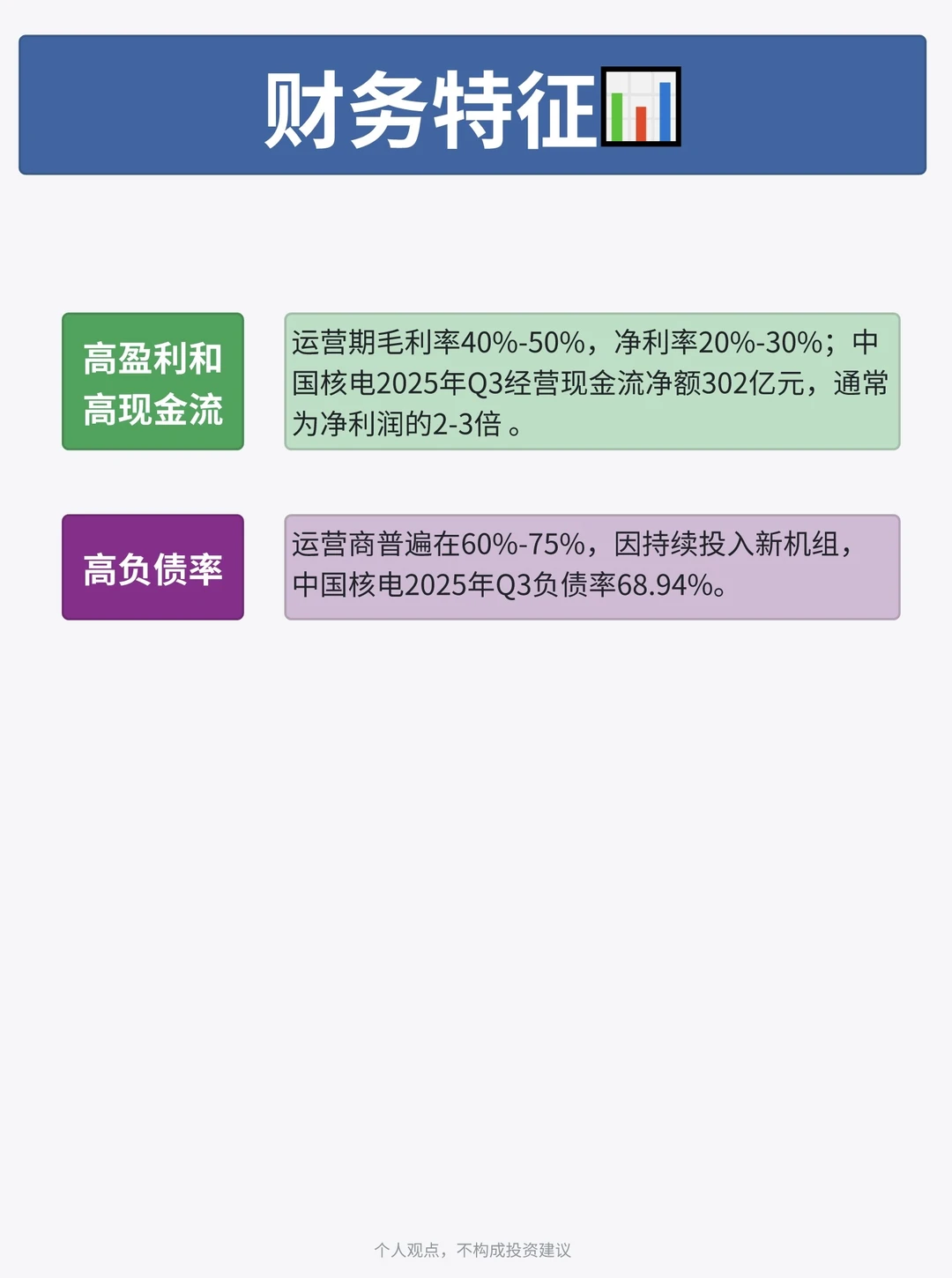

核电更大的成本在于两块固定成本,1️⃣是前期建厂投入摊销到每年的折旧费,2️⃣是因建厂借钱产生的利息费用。这两块加起来要占到总费用的30%左右,不过它可是个宝库。核电二/三代机组预期寿命60/80年,但是企业在会计估计上采用的平均折旧期限25/30年,非常保守。建设贷款期差不多是20年。以中国核电为例,2025年3季报披露,净利润是80亿,经营活动产生的现金流高达300多亿!所以远期会有大量的利润释放出来。只不过真的很远!

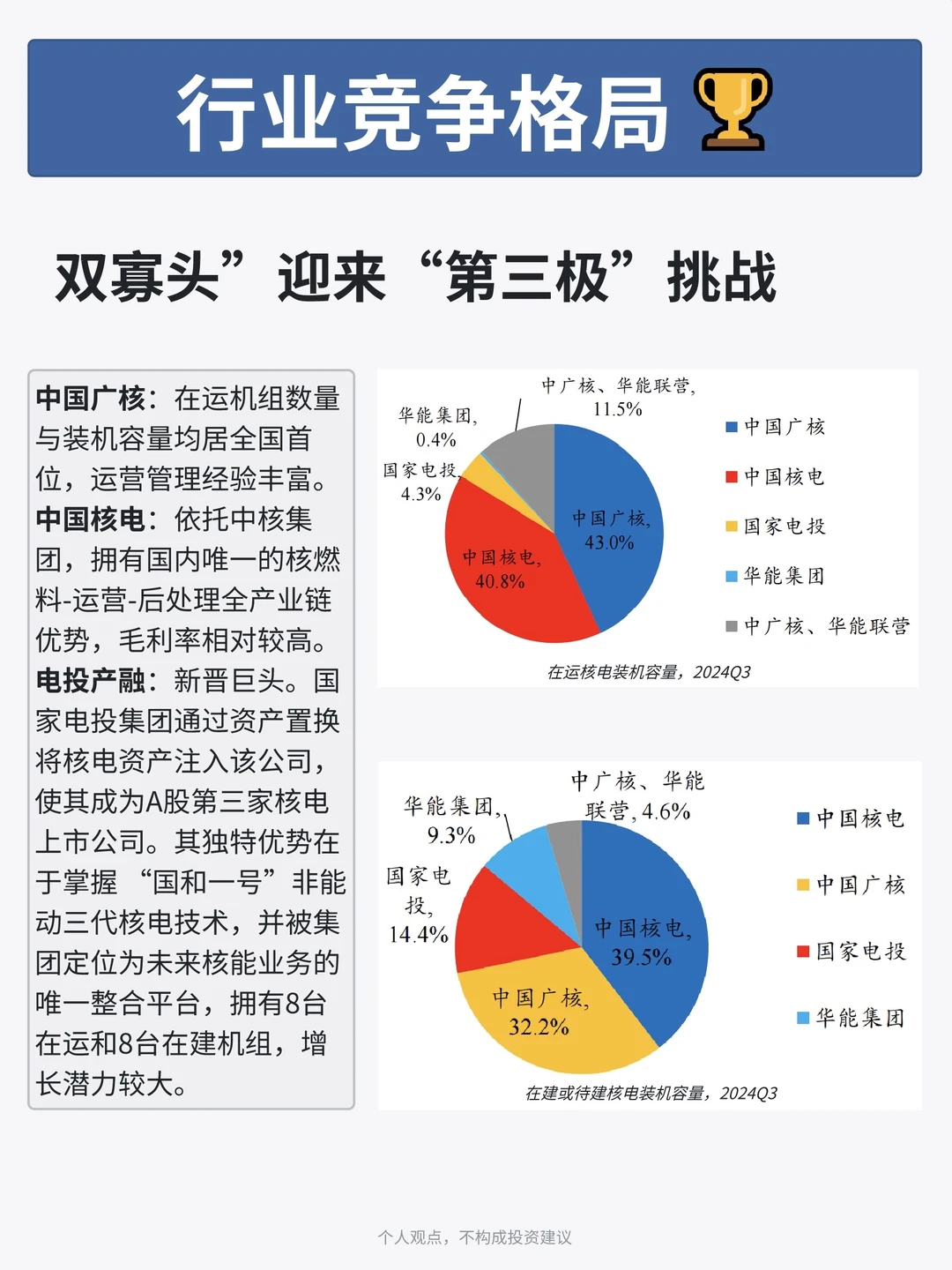

⚔核电企业竞争格局清晰,中国核电和中国广核合计占全国在运机组容量的94.55%,典型的双寡头。因为对安全性要求极高,核电运营牌照仅4家持有(中核、中广核、国电投、华能),所以说这个行业很难有新进入者,天然拥有极深的护城河。

💡最后做个总结,核电运营商属于典型的现金奶牛。它产奶价格相对稳定,那么产出的奶量越大,公司就越值钱。在双碳目标和AI算力需求下,最近三年我国核电装机容量不断提升,按照在建产能的估算,2027年还会再提速。发电量提升带来的必定是企业利润的不断增长。当下还是资本开支的高峰,高峰过后还会有更多隐藏的利润被释放出来。

核电运营商比较适合长期的价值投资者。2024年12月社保基金就作为战略投资者参与中国核电的定向增发,认购价格为8.31元/股。看了下收盘价8.87,还真不贵。

❗ 个人观点,不构成投资建议