近期一则新闻很扎眼:5年定存正在退出江湖,定存利率全面进入“1时代”。原因很简单,银行贷款利率比存款利率下降的快,利润空间被榨干了,看来资产荒的情况看来还要延续。在低利率背景下,港险中的储蓄分红险热度再次被推高,我也顺势研究了下,结合在富卫(FWD)财富管理策略会上吸收的信息,分享下选港险要注意什么。

首先看保司的评级和股东背景,评级最权威的机构是穆迪和惠誉。以富卫为例,穆迪和惠誉评级分别为A2和A,主要股东包括李嘉诚次子“李泽楷”的控股公司,上半年非银渠道保费香港排名第二,这样的保司稳定性更有保障。

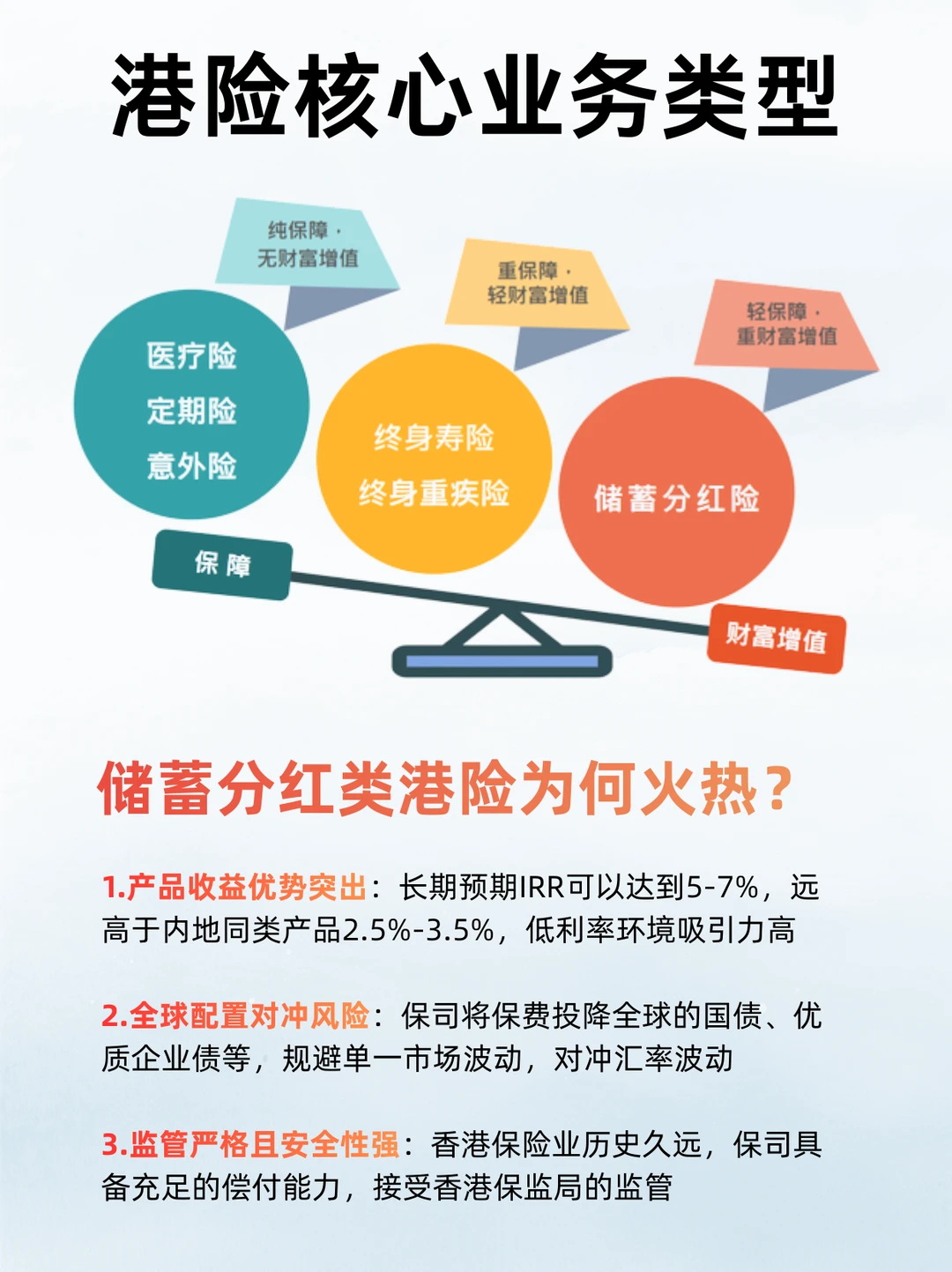

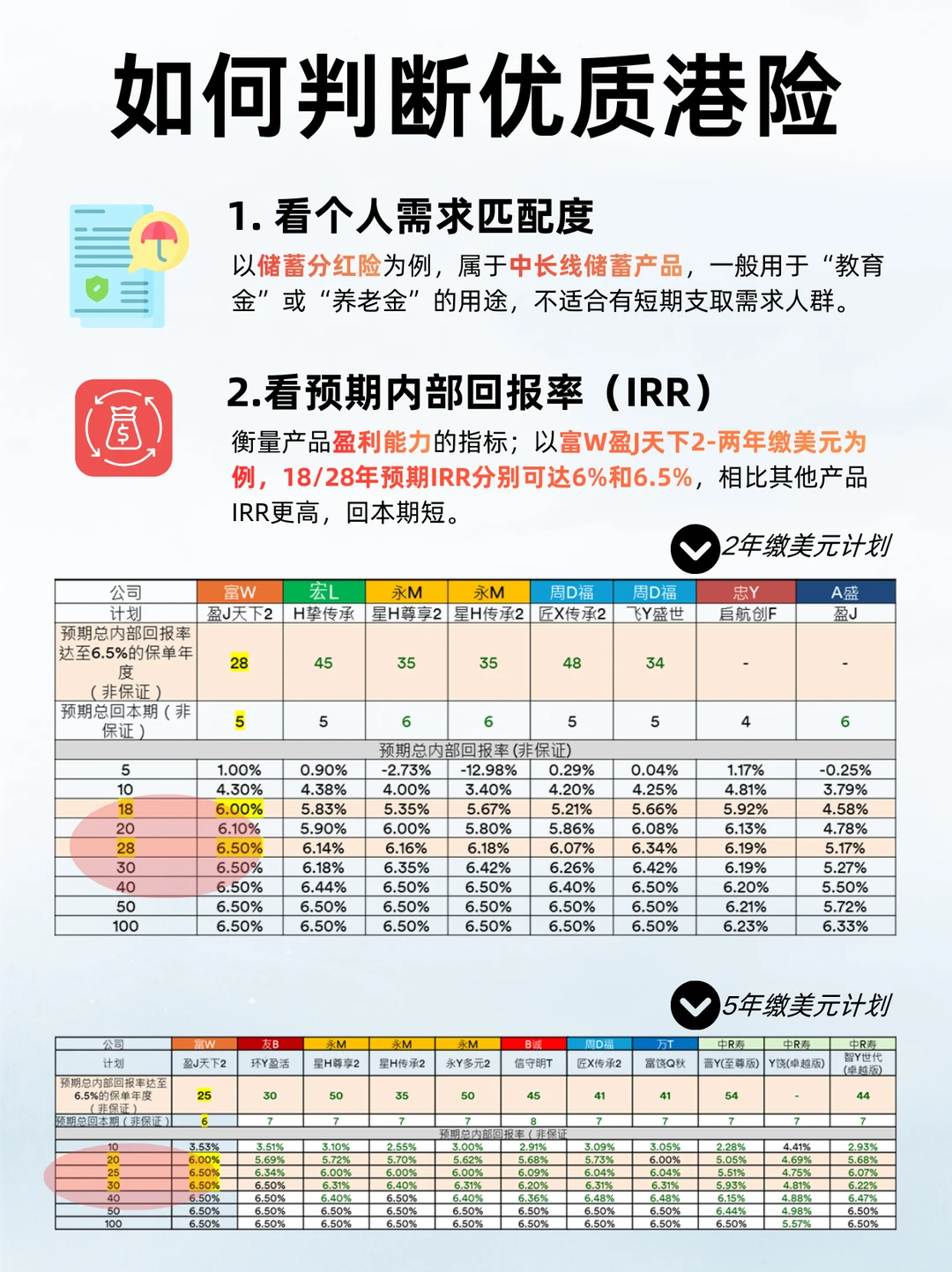

然后要看产品需求匹配度和预期IRR,以储蓄分红险为例,一般用于“教育金”或“养老金”,持有越久越划算,短期支取就不太合适。同等情况下产品的预期内部收益回报率(IRR)越高越好,以近期热议的富W盈J天下2-两年缴美元为例,18年IRR达到6%(非保证),28年IRR达到6.5%(非保证),成为最快达阵的产品之一,看来港险圈也是越来越卷了。

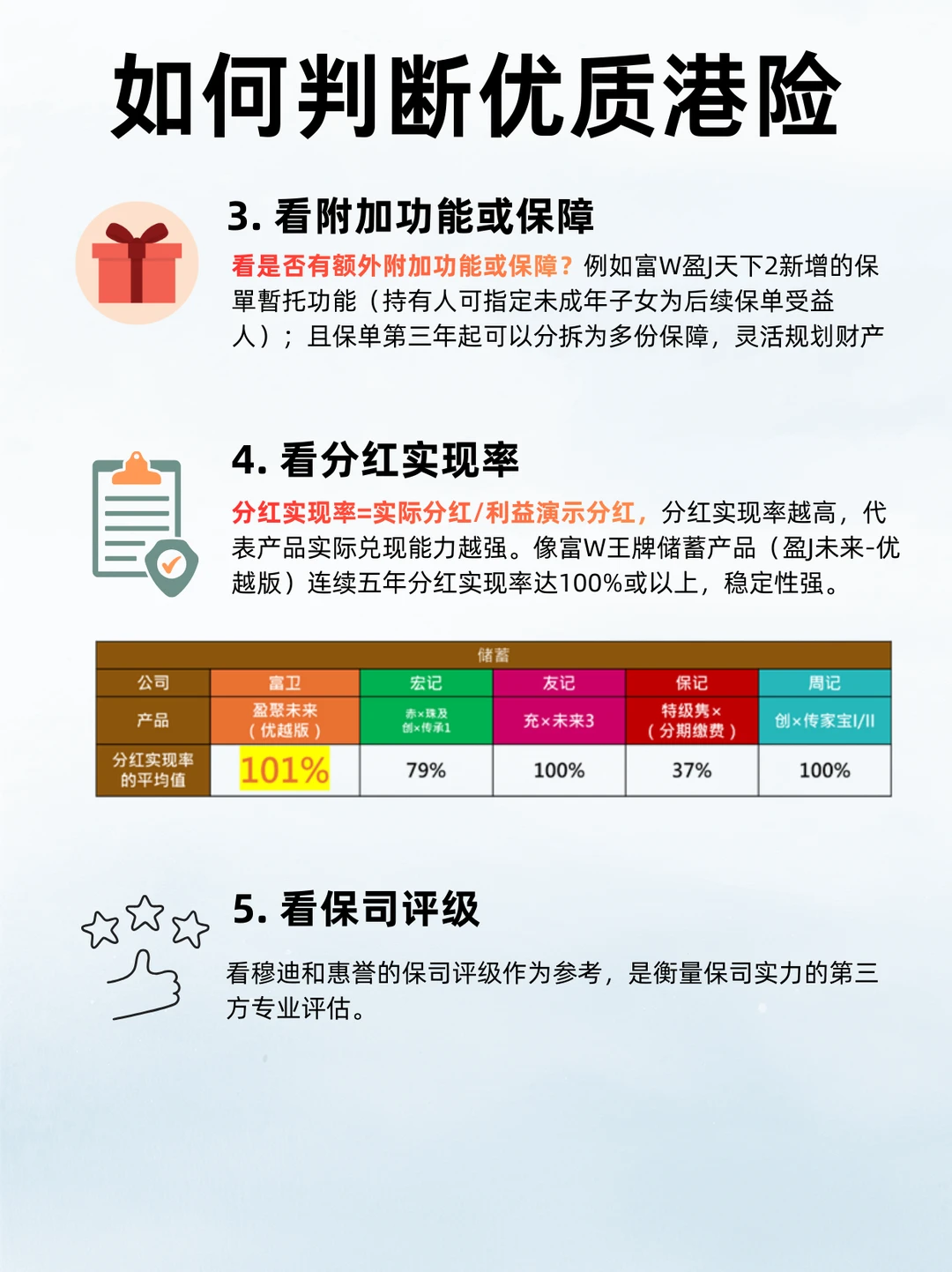

另一个重要的指标是分红实现率,比率越高则兑现能力越强,历年的分红实现率越稳定越好。富卫的王牌储蓄保险产品连续多年平均分红实现率超过100%,意味着实际分红比演示分红更高,表现超预期。此外,富卫的投资经理在分享中还提到,他们是和柏瑞投资、阿波罗等顶尖资管合作,全球资产配置分散风险,超过77%投资于固定收益资产,其中 99%是投资级别,风险控制做的是很好的,对于我们个人也很有借鉴意义。

总结一下,筛选港险的逻辑:先看保司评级和股东背景、再看产品需求匹配度和预期IRR、然后看分红实现率和底层资产配置逻辑,基本心里就有数了。