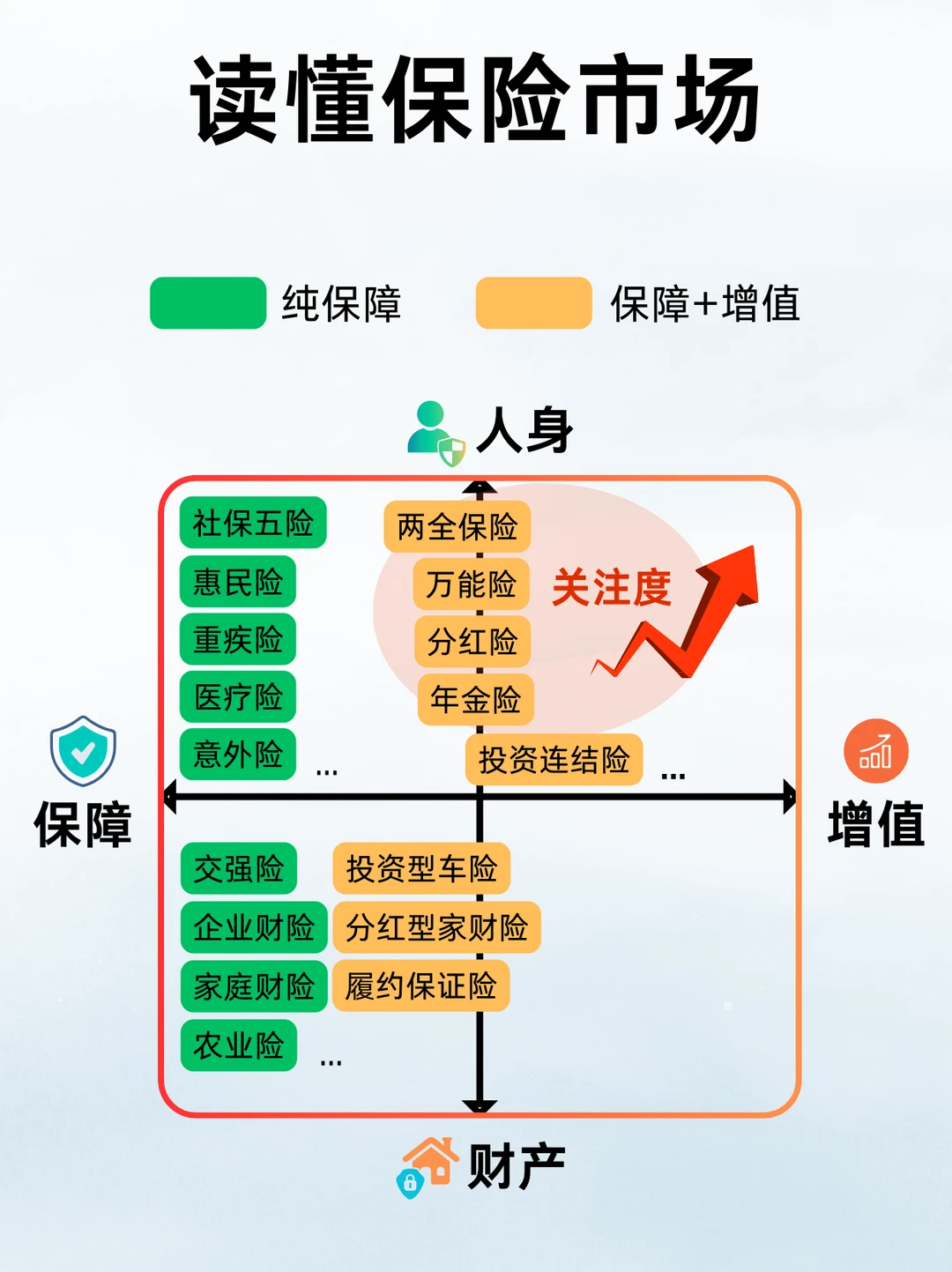

大家这两年经常听到一个词:不确定性,翻译过来就是波动将成为常态。对应到到我们个人的资产配置,无论是股、债、汇都会跟随宏观要素的波动而波动。在这种不确定的环境下,普通人最好的策略就是随势而变,稳健的资产配置方式毫无疑问将成为主流选择。

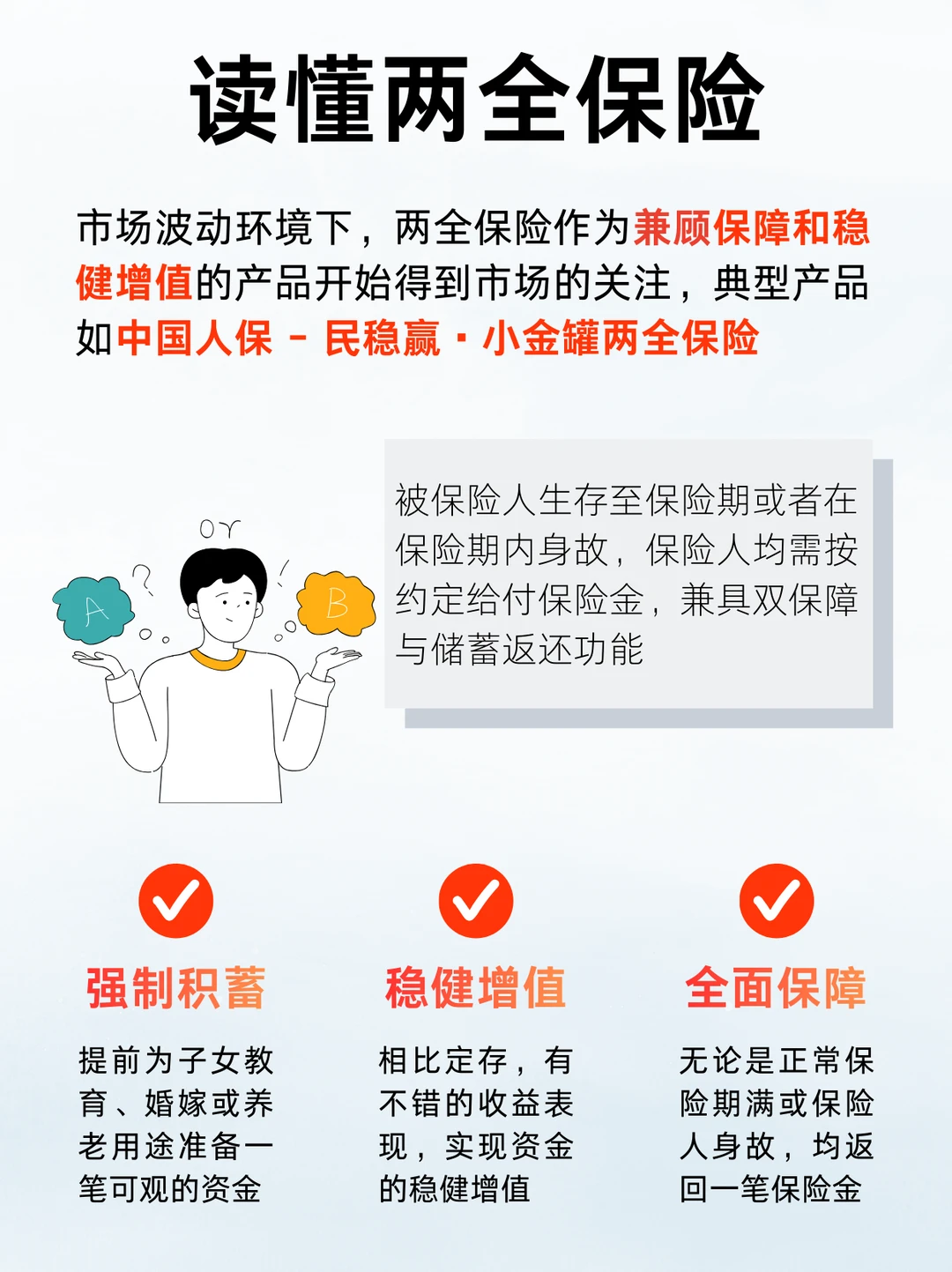

当前环境下,放眼整个市场,保险又有点香的感觉了,譬如“两全险”开始被更多人盯上。它不像纯保障型只保风险,也不是纯增值型只看利益,而是把“保障”和“增值”捆在了一起,刚好踩中了现在大家的需求点,中国人保的「民稳赢·小金罐两全险」就很有代表性。

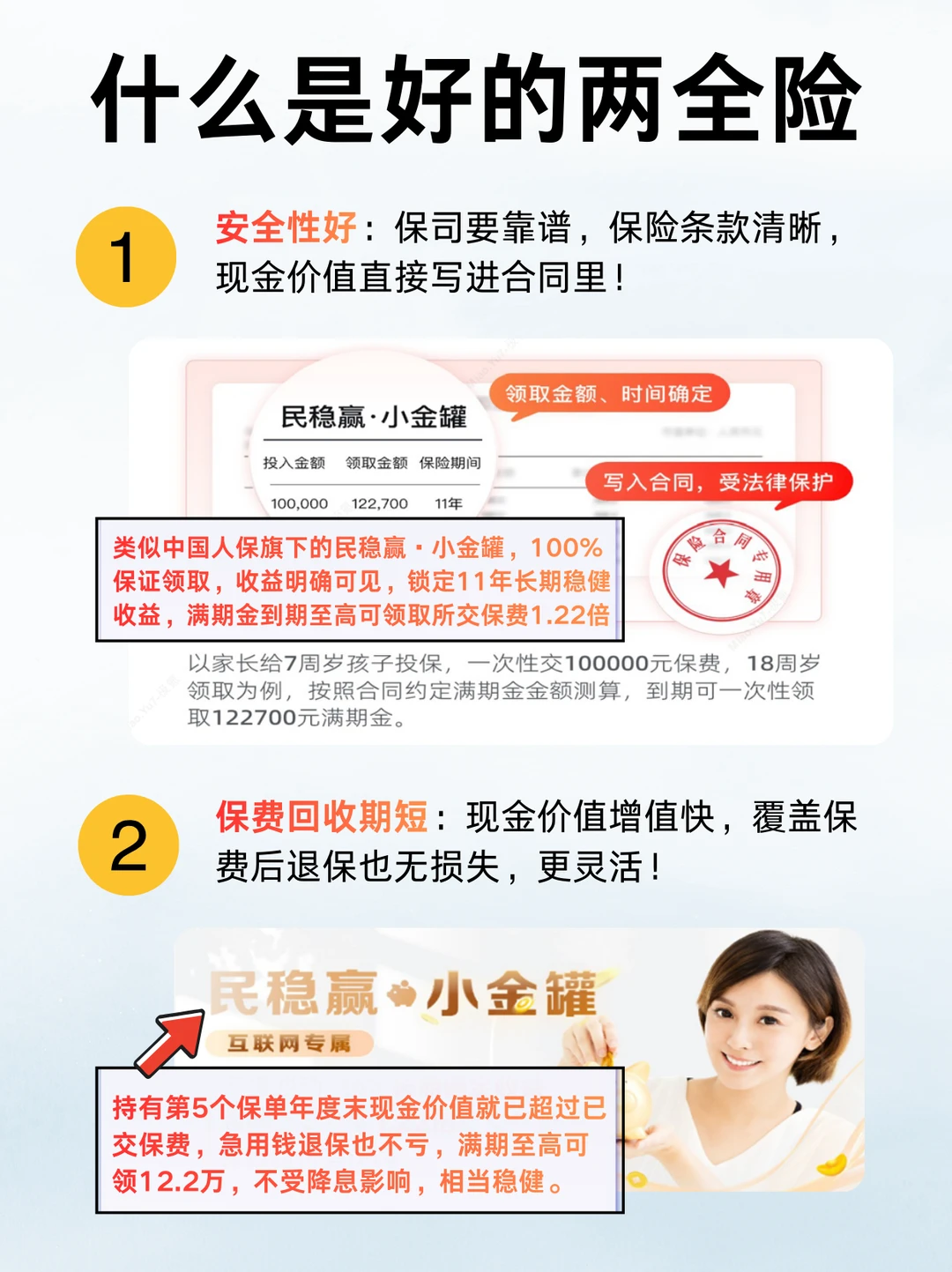

判断一款两全险好不好,可以参考两个原则:安全性和增长速度。以「民稳赢·小金罐两全险」为例,刚好踩中了这两个关键点。先看安全性:作为头部保司中国人保的产品,它把现金价值直接写进合同(法律效力),像是一次性交10万、11年合同满期后至高领12.2万,是100%保证领取的,相当于锁定11年长期稳健保障,市场波动也不受影响,无“利益浮动”风险。没有一些保险的弯弯绕绕,简单直接。

第二个原则是增长速度:这款产品的现金价值增长率很高,比如趸交10万,持有第五个保单年度末现金价值就超过已交保费,急用钱时退保也不会亏损,既兼顾了长期增值的需求,又为被保险人保留了一定的操作空间。在被保险人意外身故的极端情况下,采用年龄分段赔付机制,满18周岁但不满41周岁,至高可赔付160%所交保费,保司的优势具象化了。

像平时想给娃准备教育金,从孩子7岁开始交,等11年合同满期后至高能领1.22倍保费,算是一种强制积蓄;也能用来准备养老钱,前期慢慢交,等退休了一次性领出来。重点是它的投保门槛很友好,出生28天到60岁都能买,交费方式可选趸交、3年交或5年交,不管是想少交点试试水,还是打算长期规划,都能找到合适的方式。

保险产品首要的是要靠谱,关键信息写进合同里,不玩虚的,毕竟大家赚点钱不容易;然后是要匹配自己的需求,一开始看好条款,没有期限错配。在当前环境下,配置点好的保险对冲不确定性,还是值得考虑的。想深入了解的同学可移步评论区,咨询具体的产品信息。