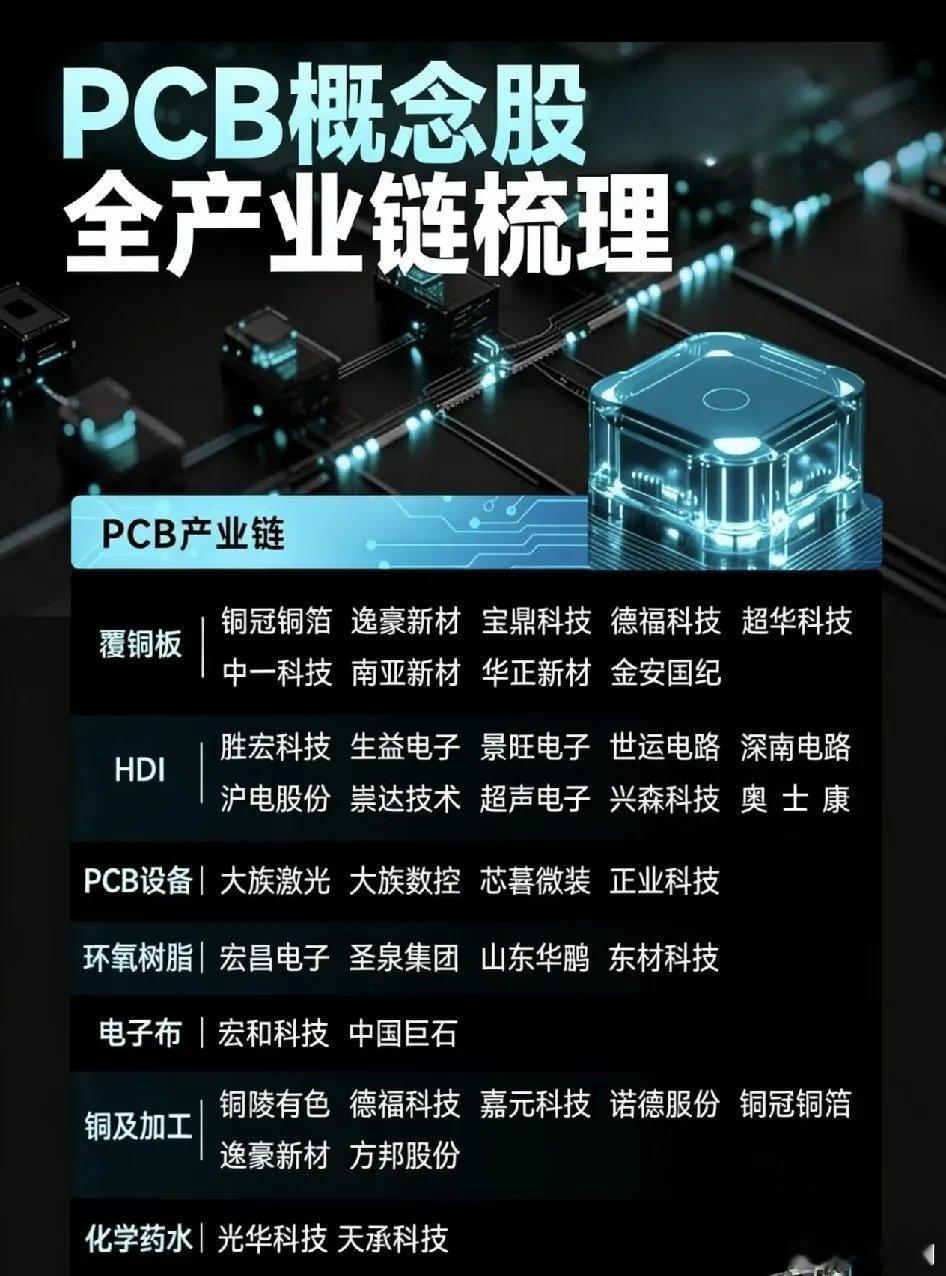

金安国纪vs华正新材 PCB产业链高景气持续,覆铜板(CCL)环节缺货涨价潮愈演愈烈,资金提前布局中报弹性标的,金安国纪6天涨超60%、华正新材4天涨超35%,成为行情核心焦点。两者同处CCL赛道,却因产业布局、业绩拐点、算力赋能差异,走出“一强一补”的分化行情。 一、金安国纪 一体化龙头,业绩拐点已至。 金安国纪的强势,核心是卡位PCB最紧俏环节+业绩兑现力拉满。 产业卡位极致:本轮PCB缺货链中,电子布>CCL>PCB,电子布是最紧缺、涨价最猛的环节。金安国纪是电子布‑CCL一体化龙头,上游自主可控,充分受益量价齐升,毛利率弹性远超同行。 业绩拐点实锤:2026年一季度业绩爆发,归母净利2.02亿元,同比暴增763.91%,毛利率26.44%,直追行业龙头生益科技,正式确认CCL涨价周期拐点。下游散单占比高,价格传导快,二季度量价有望再创新高,中报弹性确定性强。 资金认可度高:行情震荡期,唯有业绩硬逻辑能穿越波动。金安国纪6天大涨超60%,资金抱团明确,成为PCB高景气的核心风向标。 二、华正新材 补涨潜力标的,算力赋能可期。 在金安国纪的高光下,华正新材悄然走强,核心是估值低位补涨+算力期权加持。 估值修复空间大:2025年A股CCL营收排名,生益177亿第一、金安41亿第二、华正33亿第四,行业地位稳固。当前市值不到300亿,营收市值比显著低于金安国纪,补涨需求强烈,4天大涨超35%正是估值修复的体现。 业绩拐点稍晚,弹性可期:一季度毛利率12.02%,尚未完全体现CCL涨价红利,核心原因有二——外采电子布,成本端承压;高端CCL占比高,长协订单多,下游客户规模大,涨价谈判节奏慢于散单为主的金安国纪。但拐点已在路上,二季度起涨价传导逐步落地,业绩弹性有望释放。 国产算力“期权彩票”:华正新材是华为昇腾核心供应商,供应昇腾950系列M7 CCL。最新消息显示,昇腾950DT原计划Q4上线,提前至8月放量,国产算力加速崛起。下半年算力订单集中释放,叠加PCB高景气,有望迎来“算力+周期”双击,成长想象空间十足。 三、核心差异与行情展望 金安国纪:周期弹性之王,一体化布局+业绩兑现快,适合博弈中报高弹性,短期强势难改。 华正新材:成长补涨先锋,估值低位+算力赋能,短期补涨、长期成长兼备,适合布局中长期收益。 PCB高景气周期未结束,CCL涨价潮持续,金安国纪吃尽周期红利,华正新材享受成长溢价。随着中报业绩落地、算力订单放量,两者有望继续引领板块行情,成为下半年科技赛道的核心配置标的。