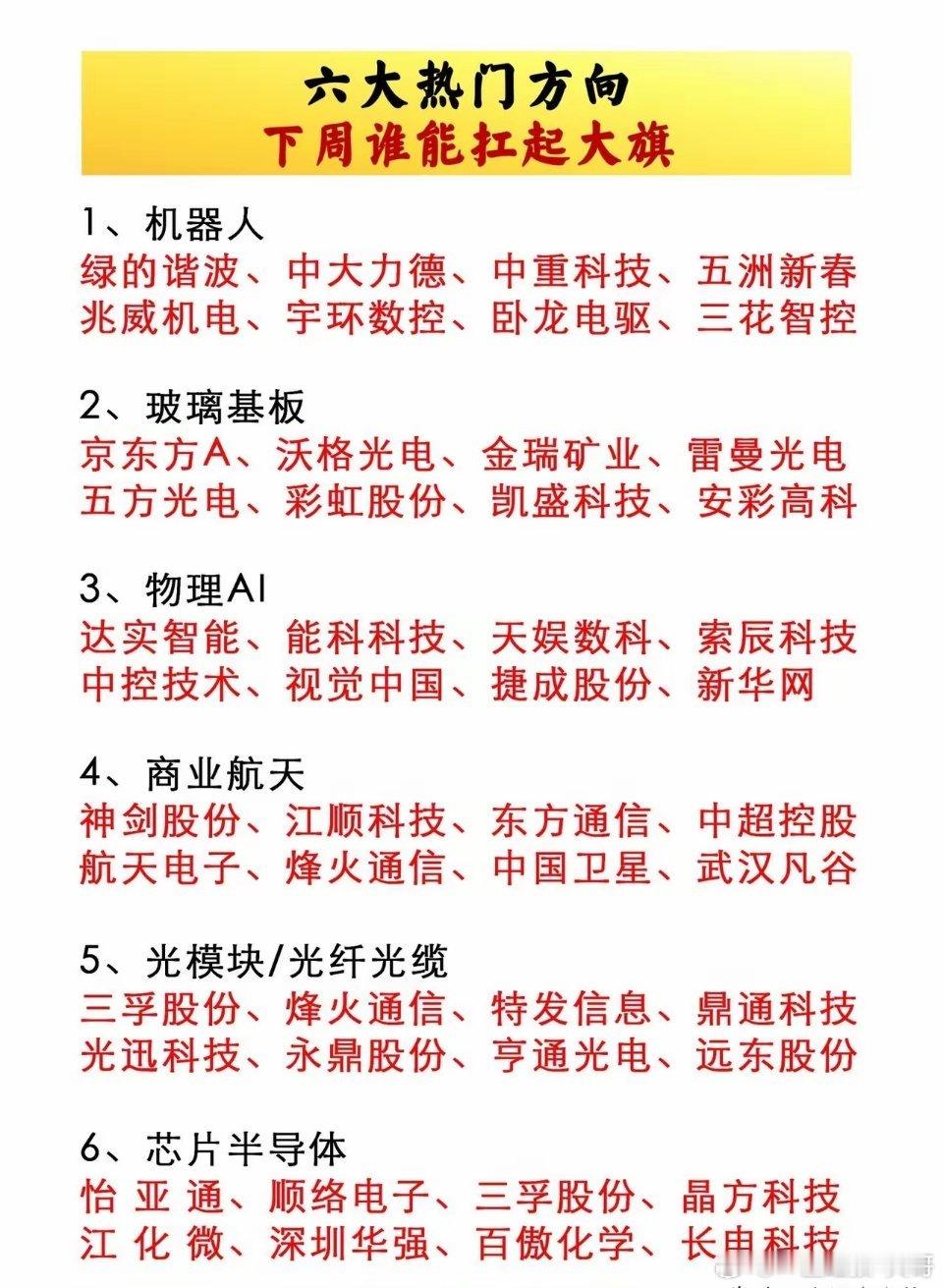

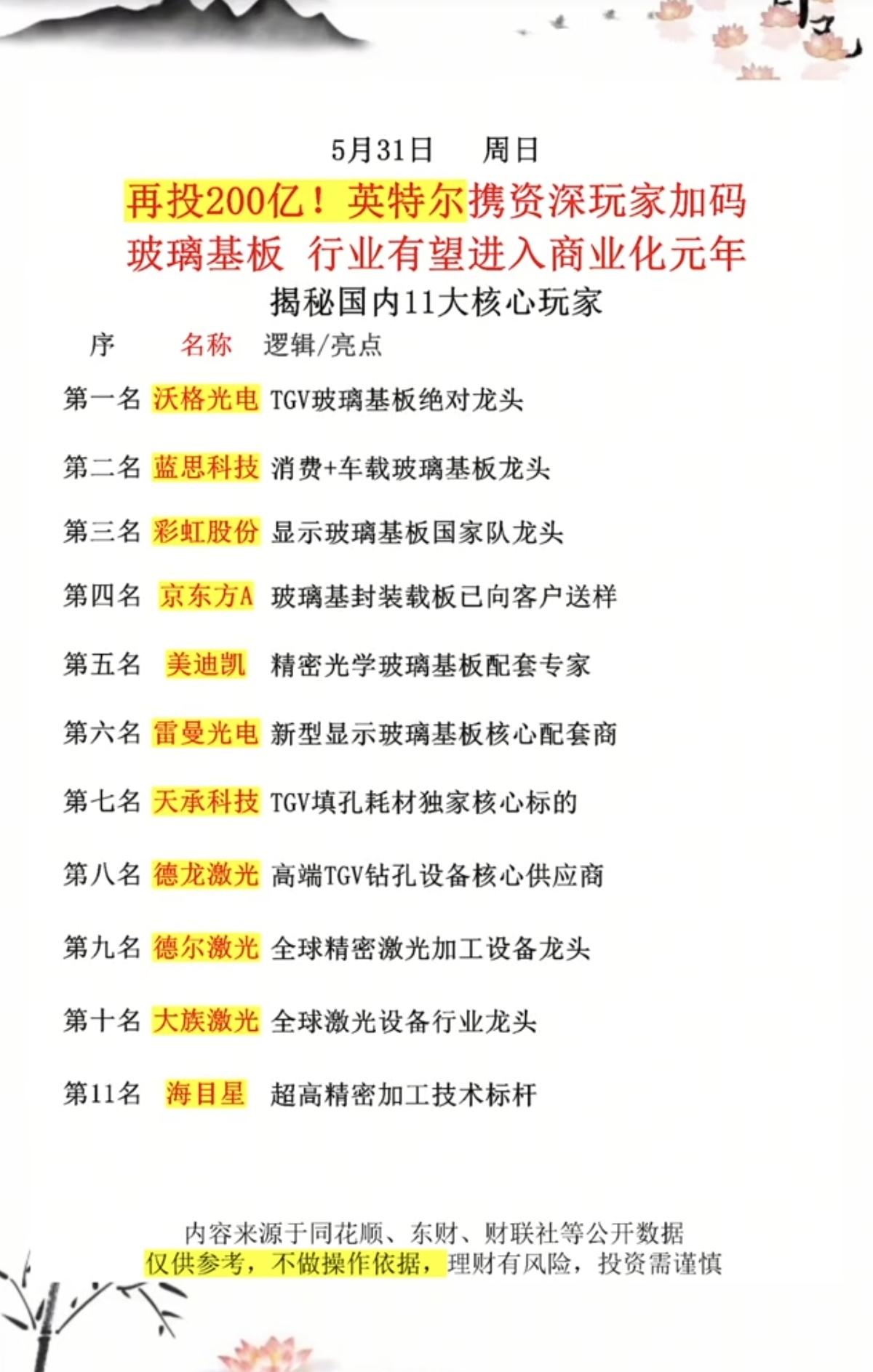

深度梳理玻璃基板产业链 从2023年英特尔亮相玻璃基板样品,到2026年台积电加速CoPOS封装落地,行业正式迈入产业化元年。机构预判2030年产品渗透率可达45%,行业规律显示渗透率突破20%后将迎来爆发式放量,该关键节点值得长期跟踪。玻璃基板核心作用是替代HBM硅中介层,既能改善芯片高温翘曲难题,还能把芯片原材料利用率从64%提升至90%以上,兼顾性能优化与生产成本下降。 当前全球先进封装市场约600亿美元,2030年有望扩容至800亿美元,保守折算后玻璃基板对应空间约230亿美金。产业链分上中下游,价值分配差异明显。上游TGV玻璃原片壁垒顶尖、占据总成本60%-70%,康宁同类产品毛利率超50%,国内仅戈碧迦、凯盛科技、彩虹股份实现原料自研,国产替代空间充足。中游全流程工艺门槛严苛,沃格光电是国内稀缺打通薄化、打孔、镀铜、键合全制程的厂商,武汉基地量产良率超95%,预期TGV业务毛利率30%至35%。下游长电科技、通富微电持续开展产品封装验证。 选股优先聚焦主业深度绑定玻璃基板的企业。沃格光电手握全链条技术,远期目标市值600亿,但现阶段暂无落地业绩兑现,股价提前透支两年成长预期,短线不宜重仓,深度回调后可波段布局。上游原材料赛道优选彩虹股份、凯盛科技、戈碧迦,壁垒高、盈利稳定性强,适合波段操作。此外TGV设备环节,帝尔激光、大族激光、东威科技深度配套产业链,同样具备长期跟踪价值。 沃格光电(SH603773) 彩虹股份(SH600707) 帝尔激光(SZ300776) 风险提示:内容仅行业分析,不构成投资建议