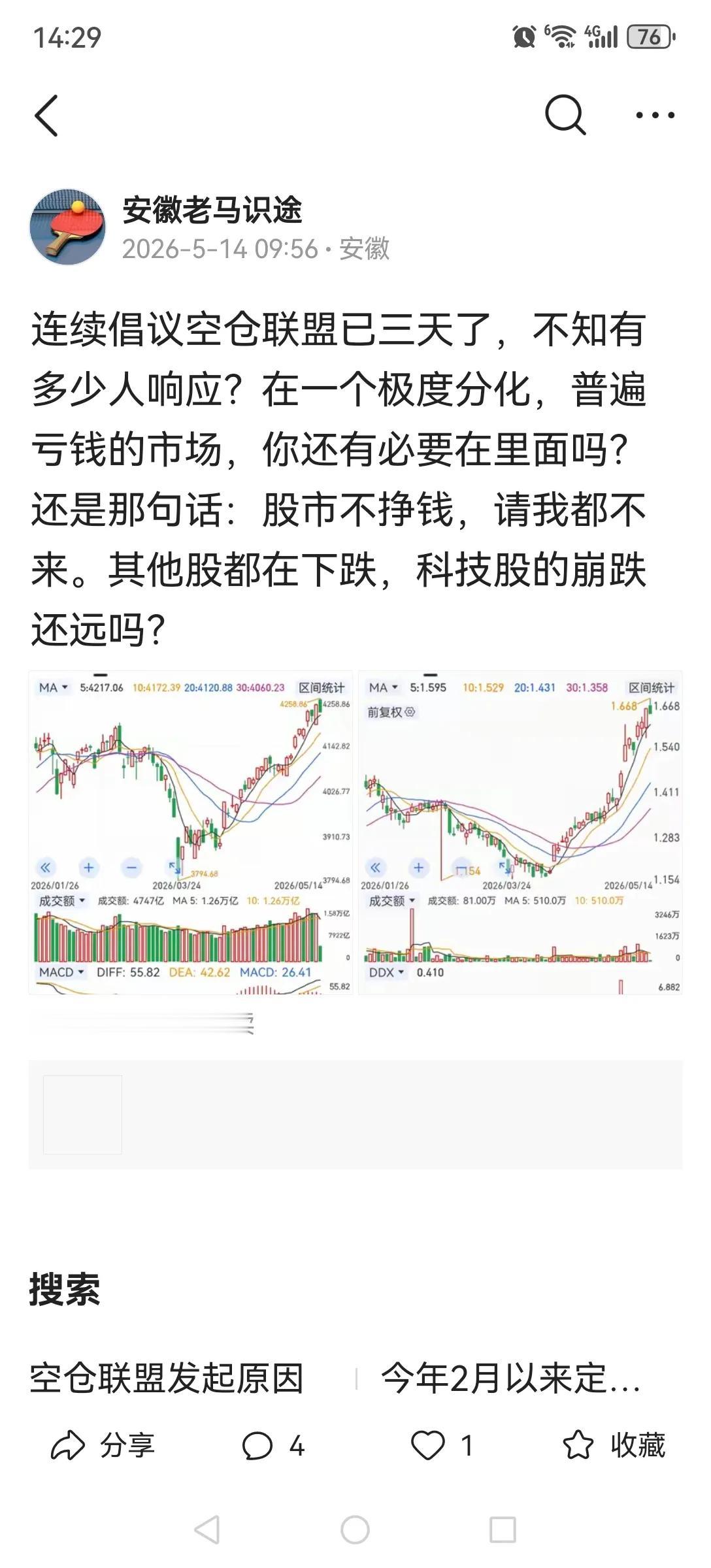

万亿公募基准整改落地!科技股回调引热议,真相到底是什么? 有粉丝问,最近科技股大跌是不是因为公募基准整改?这事还真不是空穴来风。去年 11 月,公募基金业绩比较基准指引征求意见稿发布,1 月中下旬正式落地,3 月 1 日起开始实施。存量产品整改过渡期为 1 年,到 2027 年 2 月底全部完成。 目前市场流传第二批整改规模约 4000-5000 亿,总规模将达万亿左右。查了中基协的公开数据,截至 2026 年 4 月底,公募基金总规模超 39 万亿,其中股票 + 混合型基金 9.1 万亿左右,占比约 23%。按此估算,主动权益类基金整改规模突破万亿基本属实。根据中兴建投测算,第一批 6 月 1 日前完成整改的基金共 195 只,规模约 3910 亿。 监管这场整改,核心是治风格漂移的顽疾。 不少基金存在 “挂羊头卖狗肉” 的情况:名字叫价值精选,实际全仓追科技;自称稳健成长,转头买妖股,业绩比较基准完全成了摆设。此次新规就是要让基金回归合同约定的投资方向。 具体整改分为四个方向: 一是基准和投资方向硬绑定。此前不少基金用沪深 300 当通用基准,新规下多数改为范围更广的中证 800,或是直接匹配行业、风格指数。 价值型基金对应价值类基准,科技型基金绑定科技指数,能源基金则对应能源指数,让投资者一眼看懂基金投向。 二是基准权重和实际持仓对齐。部分灵活配置基金合同约定股票仓位偏低,但实际长期高仓位运行,原基准无法反映真实风险,这次整改要求基准和实际持仓匹配。 三是调整港股占比匹配度。像瑞某旗下的两只明星基金,港股通指数权重从 20% 提升至 35%。 四是基准锁定不能随意改动。不能因为更换基金经理或是市场风口变化,随便调整基准。 这次整改和去年 12 月发布的基金绩效考核指引是一套组合拳。 此前的考核指引强化长周期考核,三年以上业绩权重占比提至 80%,要求基金经理将不低于 40% 的绩效薪酬跟投管理的基金,绑定利益。上次解决的是 “基金经理为谁打工”,这次补的短板是 “基金经理该干什么”。 不少人担忧,万亿级整改会不会把科技股行情打穿? 短期来看,确实有抛压。上周科技股回调、低位板块反弹,和这次基准调整有直接关系。原本风格漂移的基金需要将仓位调至和基准匹配的水平,必然要减持部分科技股,短期带来卖压。 但千万别因此慌了神。这轮科技股行情的核心驱动力从来不是资金炒作,而是实打实的产业革命。 翻看中证 800 成分股,前二十大标的基本都是核心科技企业。监管还设有核心指标 “含科量”,即前 50 大市值个股中核心科技股的占比,以此判断市场结构。监管的出发点也绝非打压科技,而是优化资本市场土壤,避免极致抱团和恶意炒作,让市场定价更健康。 这次调整只是行业规范化的一步,短期的调仓压力不会改变科技行情的底层逻辑。公募基准整改是行业回归正轨的必要一步,短期科技股波动只是调仓带来的正常反应,核心科技的长期行情仍有坚实支撑。