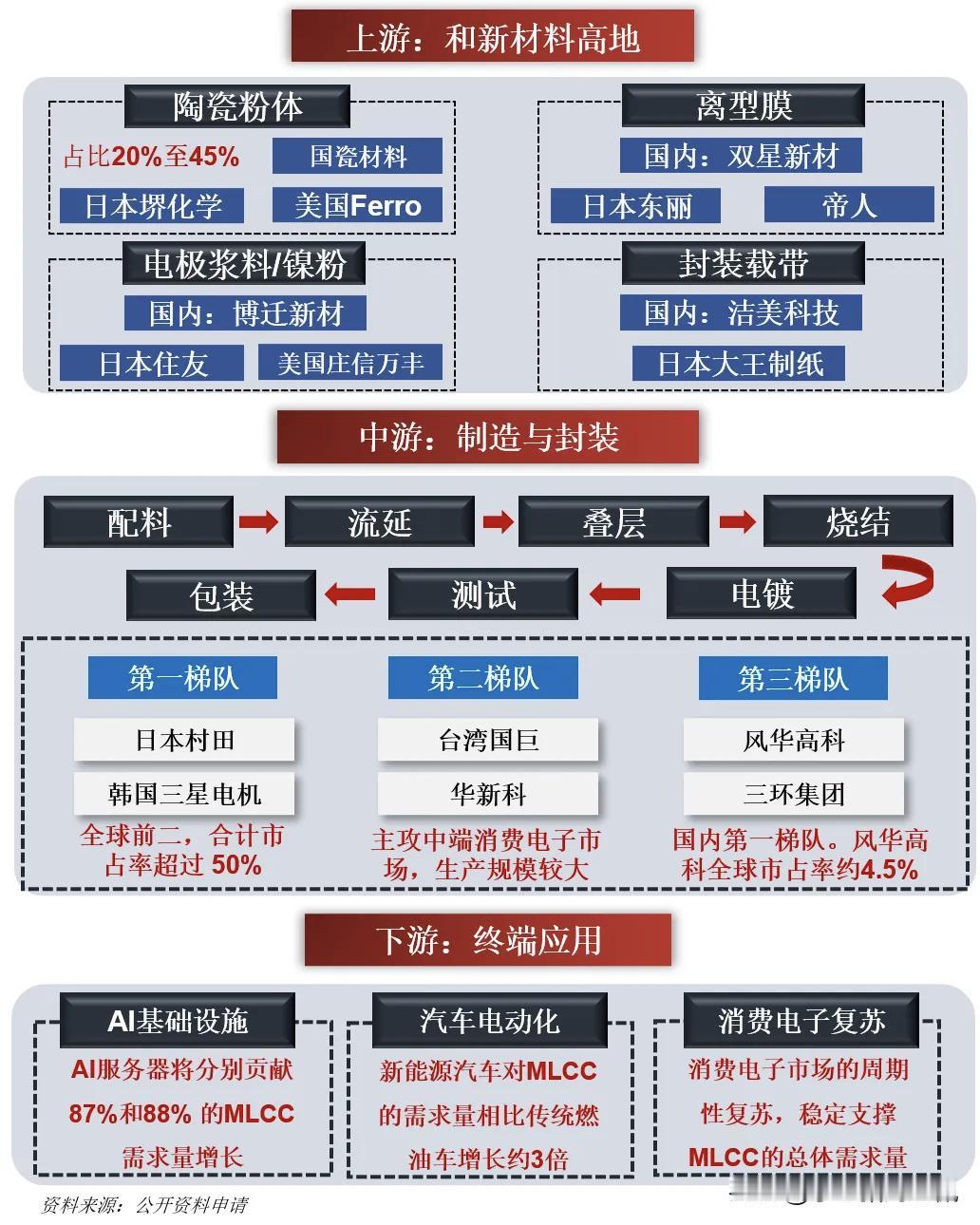

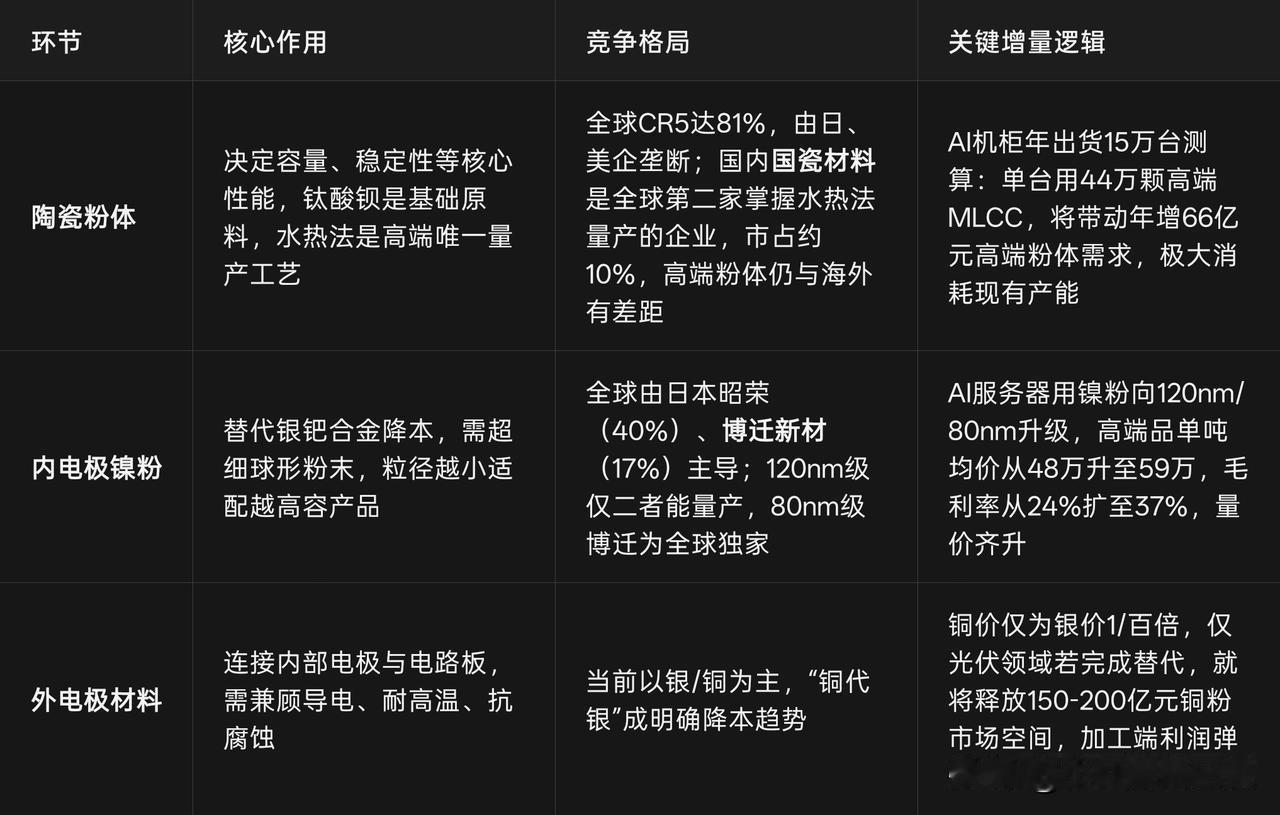

MLCC产业核心逻辑与原材料全景总结 MLCC(多层陶瓷贴片电容)被称为电子工业“大米”,是唯一能同时覆盖全场景、实现微型化集成、兼顾性能稳定与量产低成本的电容品类,占整体电容市场超50%。单部手机用量超千颗,新能源车、AI服务器单机用量更是突破万颗,行业长期沿“小体积、大容量、高可靠性”升级。 本轮产业周期特征不同于传统普涨行情,本轮由AI服务器、车规级需求驱动,呈现明显结构性分化: 高端高容/超高容、工业级产品供给刚性(生产周期长、良率低、设备占用高),行业已从库存积压转向库存去化、交期拉长,头部厂稼动率约95%接近满产;普通消费级产能宽松。 全面涨价尚未落地,2026年中后是潜在窗口:AI、车规类高端料号(47μF+、500层以上)供给弹性弱,涨价确定性高;消费类普通料号仅随成本小幅波动。 高端产能紧缺将持续至2027年——三星短期仅能通过天津工厂转产挖潜(2026年8月释放增量),核心增量菲律宾新厂2028年才投产;仅约25%普通产线可调往高端,且需设备精度升级,缺口难以填补。 上游三大核心原材料 MLCC成本中,陶瓷粉料(高容占比35%-45%)> 内电极镍粉(5%-10%)> 外电极铜/银(5%-10%),各环节格局与增量逻辑清晰,详见图2。 后续投资重点关注:高端料号交期、实际成交价、头部厂高端产能稼动率、国内厂商47μF+/800层以上产品突破进度,无需过度关注表层涨价通知。国内供应链已切入中低端,高端市场仍由村田、三星、太阳诱电主导,上游国瓷材料、博迁新材已切入海外大厂供应体系。