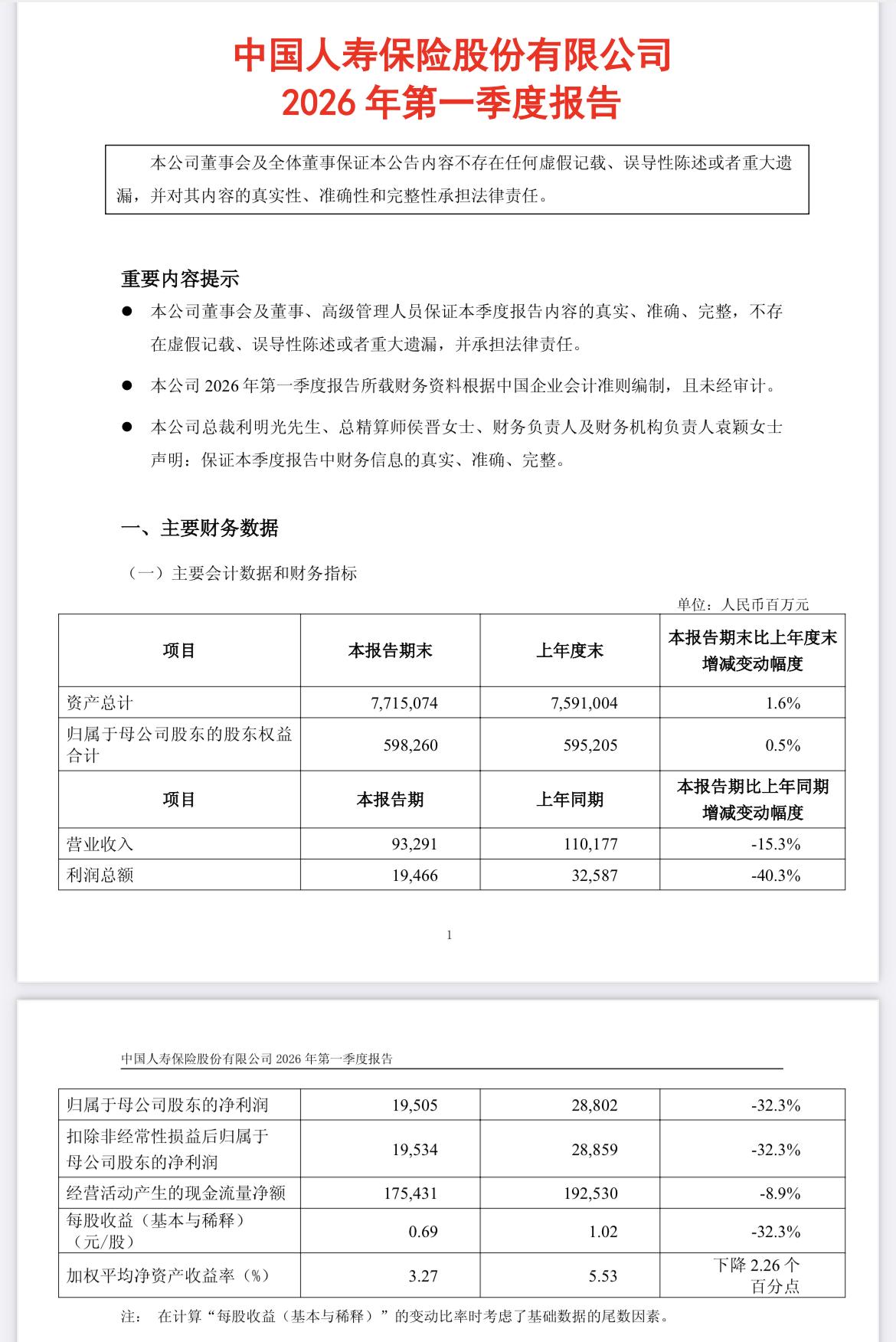

中国人寿(601628)2026一季报|点评 一、核心数据 - 营业收入:932.91亿元,同比-15.33% - 归母净利润:195.05亿元,同比-32.28% - 扣非净利润:195.34亿元,同比-32.31% - 每股收益:0.69元,同比-32.35% - 经营现金流净额:1754.31亿元,同比-8.9% - 总保费:3584.78亿元,同比+1.1% - 新业务价值(NBV):同比+75.5% - 长险新单保费:856.60亿元,同比+29.9% - 首年期交保费:同比+41.4% - 总资产:7.72万亿元,同比+1.6% 二、利润下滑怎么写 一季度利润同比下滑,主要是去年同期高基数+一季度权益市场波动导致的阶段性影响,并非主业走弱。公司已在公告中明确说明: 受去年同期基数较高、部分权益投资市值波动等影响,本期利润同比有所下降,属于行业共性的短期账面波动,不代表长期盈利能力下降。 三、正面核心亮点 1. NBV爆发式增长,价值成长超预期 新业务价值同比+75.5%,大幅领跑行业,是最核心的成长指标,长期价值底色极强。 2. 保费结构全面优化,质量历史最佳 - 长险新单+29.9%,创2017年以来同期新高 - 首年期交+41.4%,十年期以上占比显著提升 - 浮动收益型产品占比超90%,负债成本持续下降 - 退保率0.24%,同比下降,保单质量优异 3. 渠道与队伍稳固,龙头底盘扎实 销售人力64.4万人稳居行业第一,个险队伍提质增效,绩优人力大幅提升,渠道韧性十足。 4. 投资与资产稳健,抗风险能力突出 总投资收益355.36亿元,总投资收益率2.21%; 核心/综合偿付能力充足率156.87%/202.31%,连续30个季度A类评级,资产规模近7.72万亿,安全性行业顶尖。 四、总结 中国人寿2026一季度利润受基数与市场波动短期承压,但负债端全面爆发、NBV高增、保费结构大幅优化、资产规模与偿付能力持续稳固。 短期账面波动不改长期价值高增、龙头高质量发展的主线,基本面扎实、成长确定性强。 以上内容均为个人观点与解读,仅供参考,不代表平台立场,也不构成任何投资或决策建议。股市有风险,投资需谨慎!

天天宝贝1472

一帮骗子