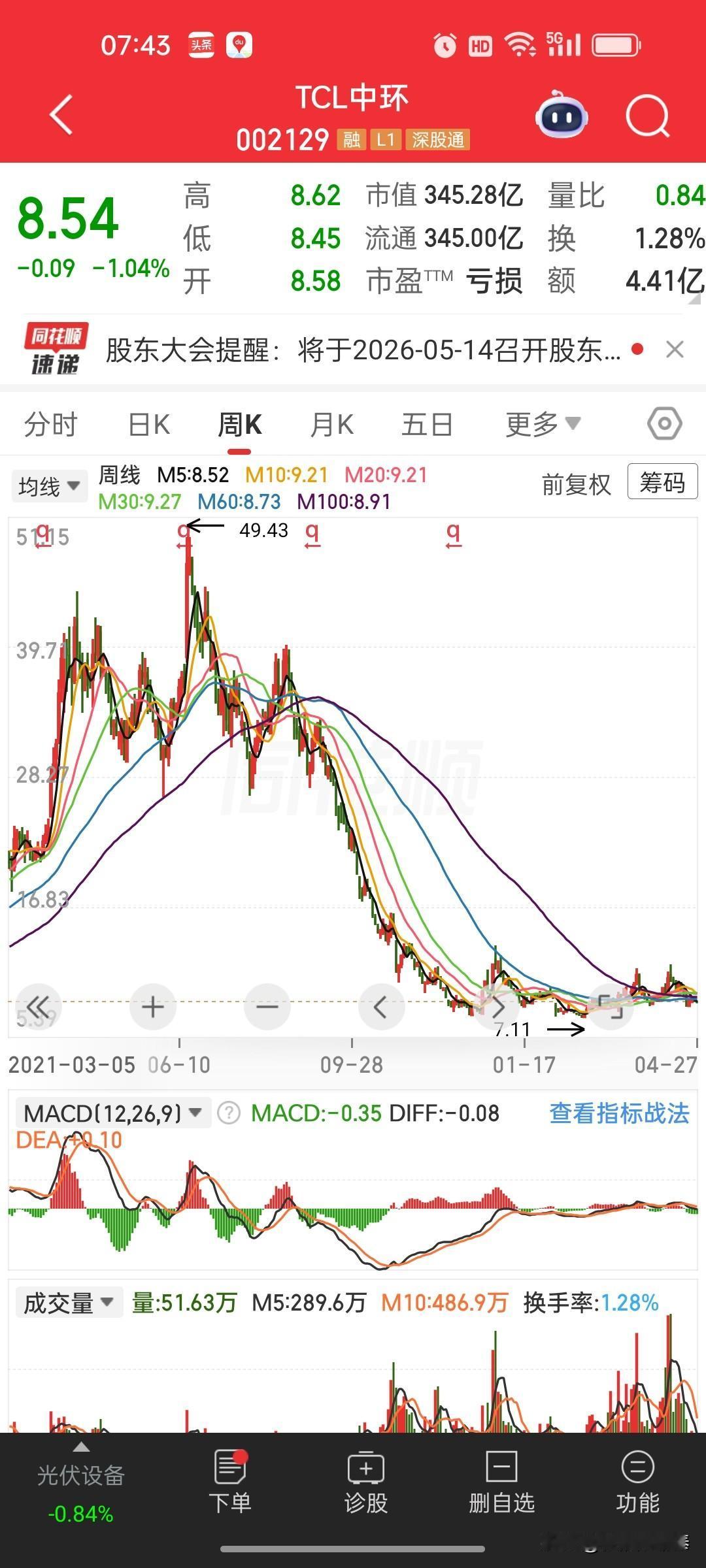

TCL中环深度点评:光伏周期下的“失血”龙头,曙光仍需时间验证 一、财报核心数据拆解:亏损收窄,但未脱离困境 从你提供的财务数据来看,TCL中环的业绩走势是典型的光伏产能过剩周期下的企业缩影: - 2022年归母净利润68.19亿,行业景气度顶点,盈利巅峰; - 2023年利润腰斩至34.16亿,价格战打响,盈利快速缩水; - 2024年巨亏98.18亿,行业产能过剩全面爆发,计提+毛利双杀; - 2025年亏损92.64亿,亏损幅度小幅收窄,仍深陷泥潭; - 2026年一季报亏损16.47亿,同比2025年一季度的-19.06亿,亏损同比收窄13.62%,这是唯一的积极信号,但仍未实现扭亏。 二、亏损根源:行业性寒冬叠加自身战略误判 1. 行业系统性危机:全产业链价格战击穿利润 光伏硅片、组件价格在过去两年持续暴跌,硅片环节价格跌幅超60%,直接导致TCL中环核心业务毛利由正转负。 - 2025年财报显示,光伏硅片和组件业务合计毛亏29.59亿元,成为拖累业绩的核心因素。 - 尽管组件业务营收同比增长60.45%,但毛利率-6.22%,销量增长无法抵消价格下跌的冲击,陷入“卖得越多亏得越多”的恶性循环。 2. 战略误判:逆周期扩张的反噬 TCL入主后,公司延续了面板行业的“逆周期扩产”思路,在行业下行期仍维持高开工率,2024年开工率高达80%-95%,远超行业平均水平。 - 结果是产能利用率越高,亏损越大,固定成本和折旧费用持续侵蚀利润; - 叠加大额资产减值计提,两年累计亏损近190亿,直接耗尽了前期积累的利润储备。 三、股价走势:估值杀后,资金用脚投票 从周K线图可以清晰看到,TCL中环的股价自2021年高点49.43元一路下跌,当前股价8.54元,市值仅345亿,较巅峰时的千亿市值缩水超65%。 - 均线系统呈典型空头排列,股价长期运行在所有均线下方,短期反弹无力; - 成交量持续低迷,换手率不足1.5%,资金参与度极低,缺乏增量资金入场信号; - MACD指标虽有金叉迹象,但整体仍在零轴下方,反弹更多属于超跌后的技术性修复,而非趋势反转。 四、转机与风险并存,曙光仍需验证 潜在转机 1. 亏损收窄,行业出清加速:一季报亏损同比收窄,或意味着行业价格战边际趋缓,成本控制开始见效; 2. 半导体材料业务仍有亮点:公司半导体硅片业务保持稳定盈利,成为业绩的重要缓冲; 3. 行业去产能政策落地:随着光伏产能过剩问题被监管层关注,行业洗牌加速,头部企业有望率先受益于产能出清。 核心风险 1. 行业复苏节奏不及预期:若硅片价格继续下跌,或行业去产能进度缓慢,公司扭亏周期将大幅拉长; 2. 现金流与债务压力:连续大额亏损下,公司现金流承压,资产负债率仍处高位,后续资本开支和扩产能力受限; 3. 市场信心重建困难:股价长期低迷,股东减持、机构出逃的压力持续存在,估值修复缺乏资金基础。 五、一句话总结 TCL中环当前处于“行业底部挣扎+自身调整期”,一季报的亏损收窄只是边际改善,并非反转信号。光伏行业的复苏仍需产能出清、价格企稳两大关键前提,而公司能否摆脱亏损泥潭,还要看成本控制、业务结构调整和行业周期的共振。 (信息来源:深交所公告、东方财富网、新浪财经)以上内容均为个人观点与解读,仅供参考,不代表平台立场,也不构成任何投资或决策建议。