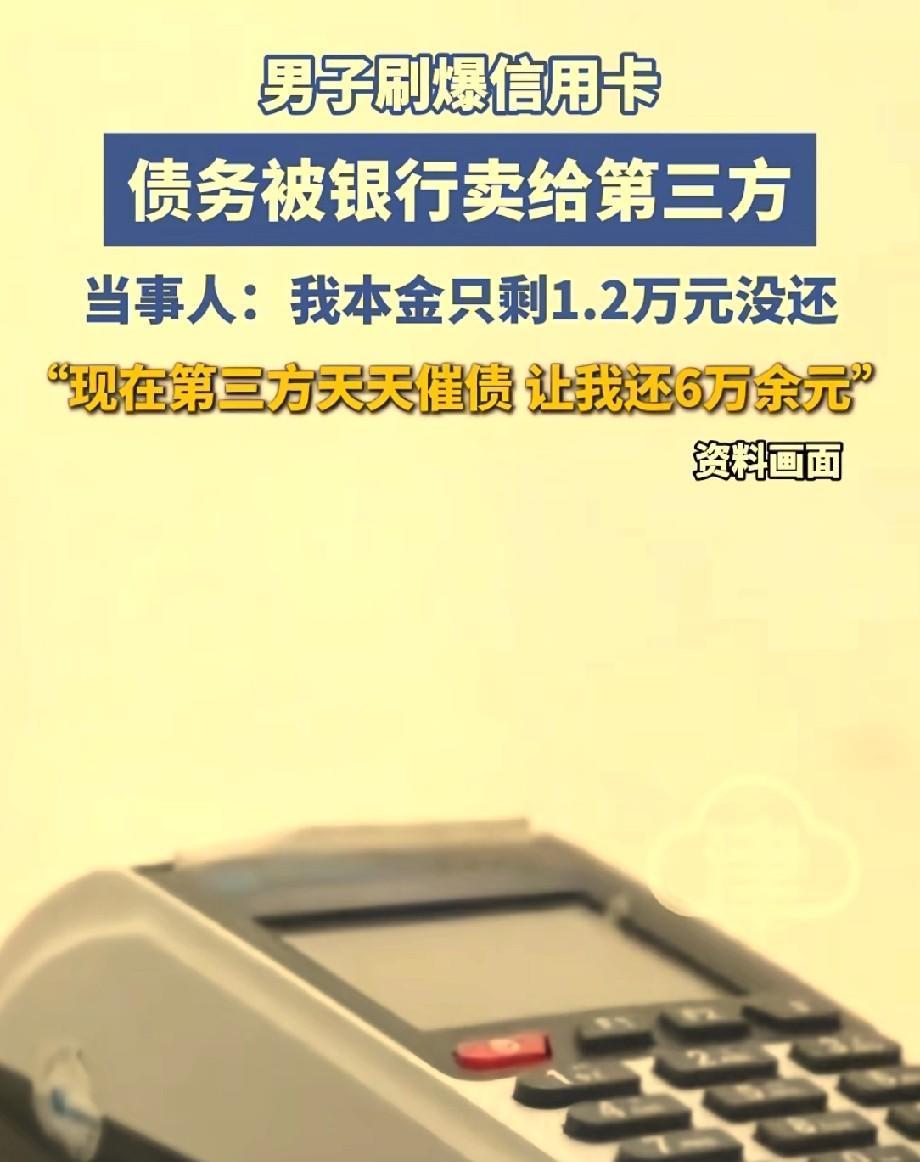

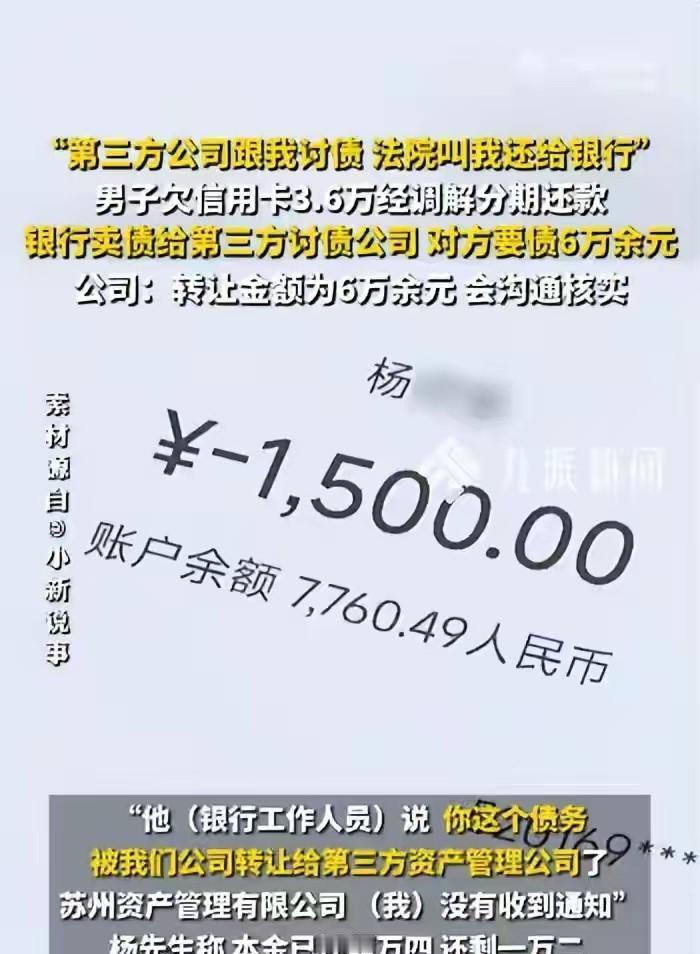

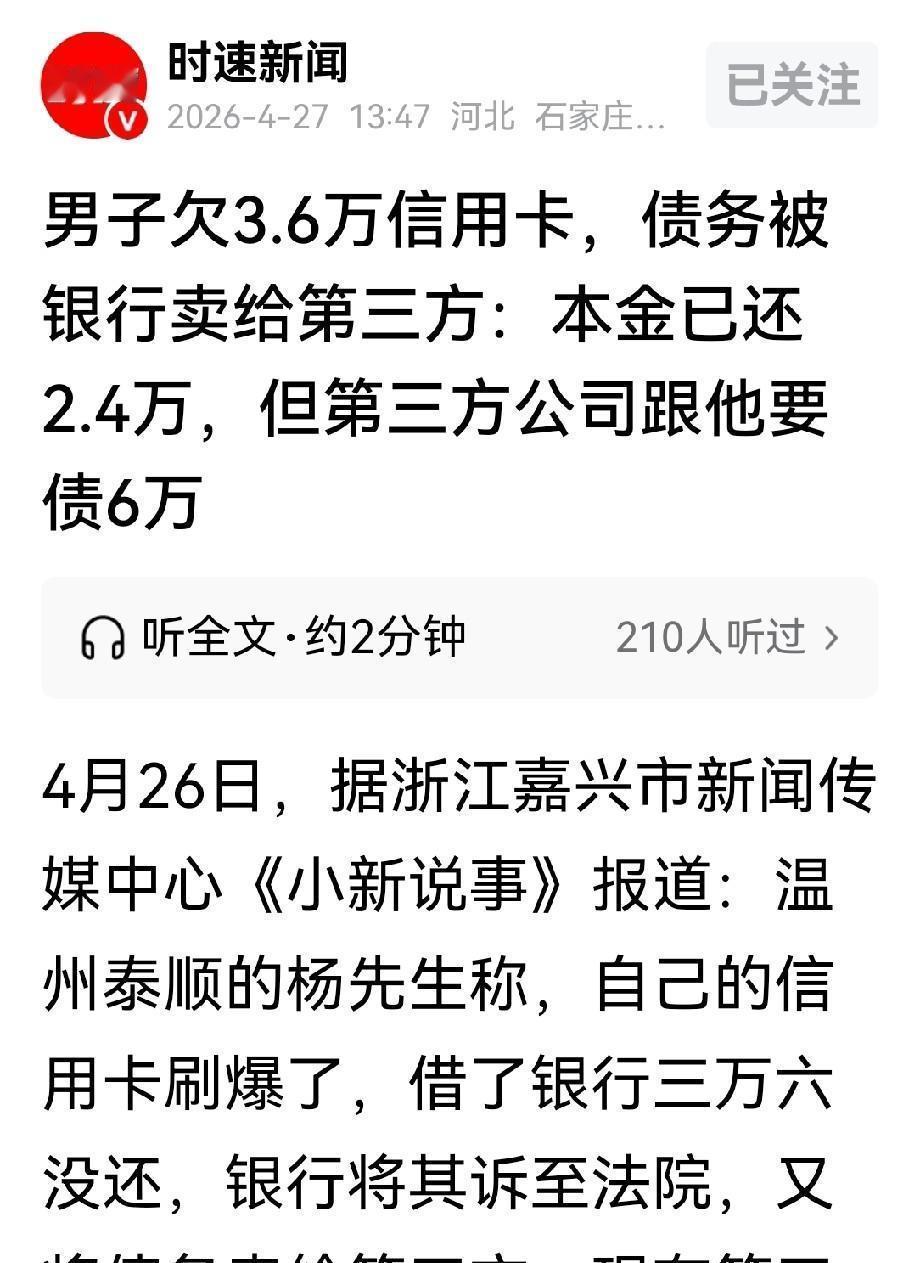

比高利贷还黑?浙江温州,男子因遇到了难处,欠了银行36000元,每月还1500,已经还了24000的本金,只剩下12000没还。不料,在没经他同意的情况下,银行把他的债务,打包卖给了第三方公司,本来还剩12000的本金,对方张口就要60000,这还不算,对方还天天找他讨债,日子都快过不下去了。 一笔3.6万的信用卡欠款,分期两年按月还,结果越还越多,还到最后被追6万多,谁能不炸毛。 温州的杨先生就栽在这道坎上,他的经历把银行打包不良资产的那些暗坑,摊在了阳光下。 回溯至2021年,他毫无节制地刷爆信用卡,致使自己深陷债务泥沼,欠下了高达36000元的款项。银行很快起诉,经过法院调解,确定分24个月还,每月1500。纸面上看着轻松,条款里却埋了加速条款,只要某个月晚了或没凑够,就能把本金加上四万多利息违约金,一起走强制执行,总额接近8万。 杨先生按时往里打,两年累计还了24000,他心里算过账,剩下的本金就是12000,再挺一挺就能清掉。去年8月,他去打款,发现钱存不进去了。 银行工作人员在答复中说明,该笔逾期欠款已完成债权移交,整体打包划转至第三方资管机构。自此之后,银行彻底脱离这笔债权的所有后续流程,不再负责后续处置,也无需承担任何相关权责。 他一头雾水,谁告诉过他?客服翻记录,说曾在一个8月29日发短信到他130开头的旧号上。问题来了,这个号早停用,发给收不到的号码,算通知吗。 债一转手,催收就上门了。对方直接索要的费用高达六万余元,并且后续还会补充细化各类材料,最终核算下来整体合计金额为 65453.47 元。这笔款项里,实际原始本金仅有 12000 元,除此之外的全部金额,均由利息、违约赔偿金以及各类附加服务费叠加构成。原本欠款金额为 36000 元,期间已经累计偿还 24000 元,可债务不但没减少,反而持续增加,这笔糊涂账究竟是如何核算出来的? 催收没停过,电话狂轰滥炸,白天堵在他的店门口指指点点,晚上来电吓醒人。小店客流立刻下滑,家里也跟着焦虑,孩子被陌生电话扰得敏感。这叫讨债,还是逼人崩溃。 更让人费解的是,就连法院出具的相关法律文书,也在要求他向指定银行账户转入资金。债主已经换人,执行账户还是原来的,这局面到底该把钱打给谁,谁来认账。 资产管理公司说,我们是真金白银买下来的,合同写多少就按多少追,之前还了多少,会跟银行核实。话听起来像规矩,落到个人身上就是另一种窒息,你能不急吗。 协议里那颗雷也不是虚的,杨先生承认,确实有一两次晚了一两天,或者没凑够1500,就被视为未按期足额还款。问题在于,晚了一两天就拉到近8万,这样的惩罚合理吗,不少人把这类约定叫霸王条款。 法律在这事上不是站旁观。我国现行《民法典》当中有着清晰的法律条文约束:若债权归属发生转移,债权出让方没有依法将该变更事宜告知负债一方,那么此次债权转移行为,便无法约束债务人,不具备法律约束效力。通知不是走手续,要能到位。发到早已停机的号码,显然不符合到位通知的要求。 更值得注意的是,转让后的新债主只能接着按原来的合法本金和合规利息催收,所谓服务费、催收费、畸高违约金,不能拿来吓人。利息和违约金有上限,超出不受司法保护,这条红线不该被抹去。 说白了,银行处理不良资产可以卖,但程序要正,信息要透明,别让债务人毫不知情。法院的执行和债权的流转也要接得上,别出现两头堵死的荒诞场景。 杨先生没有硬扛,他去找了律师,把通话录音、聊天截图、上门视频都留了证。然后向银行和资产公司发函,只认可剩余的本金和合规利息,拒绝不合理加价。同时向当地金融监管部门投诉,对恶意骚扰报警备案。 风向很快变了。银行承认业务流程存在瑕疵,资产公司也不敢再漫天开价。几方坐下来把账对清,明确还款对象,银行退出,资产公司按原账催收,额外叠上去的五万作废。 电话安静了,门口也没人堵。杨先生继续按月清账,目标就剩那1.2万加合理利息,不再背着莫名其妙的6.5万。 这事引发的争议不小。到底是不是越还越多的陷阱,4万多利息违约金怎么推出来的,债权转让该不该充分告知,普通人有权知道,也有权拒绝不合规的操作。 不少人关心一个现实问题,遇到类似情况怎么办。第一,别慌,把所有联系、上门、电话录音留下;第二,明确态度,只认可合法本金和合规利息;第三,打监管热线,必要时请律师,把程序拉回合法轨道;第四,遇到软暴力催收,直接报警,红线不能碰。 银行也该守住底线,风险不能靠吓人消化,透明通知、合规处置,才是体面做法。资产公司要记住,催收不等于摧毁生活,社会容不下这种粗暴的方式。 杨先生的小店,客流在慢慢回暖,他还在认真还最后的那点欠款,心里只想把这段经历翻篇。 信息来源:时速新闻