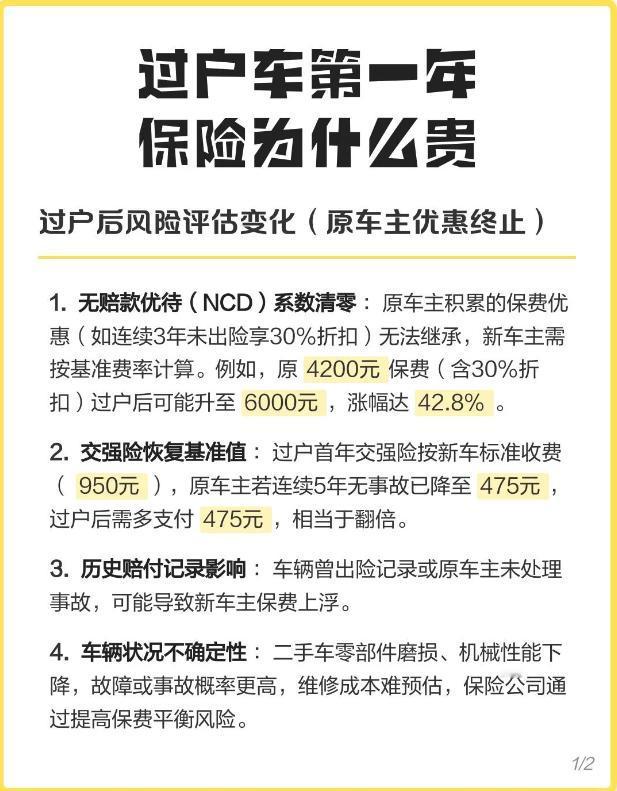

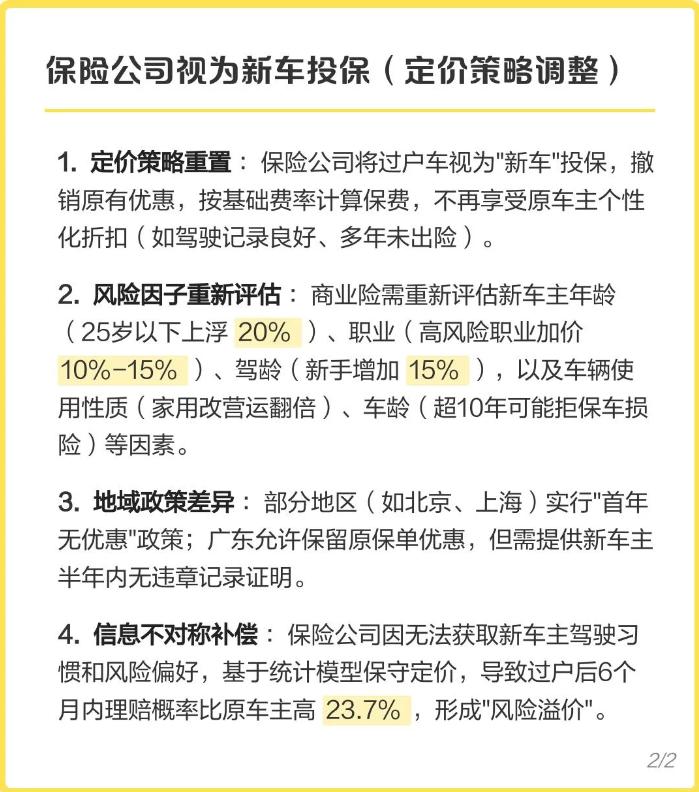

过户车首年车险暴涨真相|为啥二手车保险普遍更贵 不少入手二手车的车主都会发现: 明明车子更便宜了,过户第一年的车险反而贵一大截,根本砍不下来。 核心原因就三点:优惠全部清零、风险重新评级、过户车辆整体出险概率更高,拆开给大家讲明白👇 一、交强险折扣直接归零,硬性涨价 交强险有浮动优惠,常年不出险的老车主,折扣能拉满,低至几百块。 车辆一旦完成过户,系统直接重置优待政策: 五座家用车,统一恢复基准价950 元 6–8 座车型,统一恢复1100 元 全国统一规则,没有任何议价空间,这是过户车保费上涨最直观的一点。 二、商业险 NCD 系数重置,折扣彻底消失 日常商业车险,会参考上一年出险情况,给到无赔款优待折扣。 长期零出险车辆,折扣最低可至五折。 但车辆过户后,无赔优待系数直接重置为基准值,最低只有九五折。 原本五六折的保费,过户后直接翻倍上涨,差价非常明显。 三、保险公司风险评级上调,自主定价上浮 在车险风控体系里,过户车本身就属于高风险类别: 整体出险率远高于普通一手家用车; 二手车车况不透明,隐藏事故、泡水、维修历史难以核实; 不少二手车用于新手练手,驾驶技术不稳定; 多重因素下,保险公司会自主上调定价系数,整体保费再额外上浮。 四、车损险保额不按成交价,按系统折旧估值 很多人以为,二手车多少钱买入,就按多少钱算保费。 实际并不是: 车损险保额,按原厂新车指导价逐年折旧核算,和你的二手成交价无关。 就算低价入手老车,系统估值偏高,车损险保费自然降不下来。 五、车主自身条件,会进一步拉高保费 部分个人条件,会叠加费率上浮: 年纪偏小、驾龄较短的新手车主; 名下有过往违章、出险记录; 车辆车龄老旧、多次转手过户记录; 都会让首年车险价格再往上增加。 总结 车辆过户,等同于保险重新 “从零起步”, 所有往年出险优惠、续保折扣全部清空,再加上车商对二手车的风险溢价,首年保费自然很贵。 不过不用纠结: 只要过户第一年正常驾驶、不出险, 第二年就能重新享受折扣优惠,保费会明显回落。【来自懂车帝车友圈】