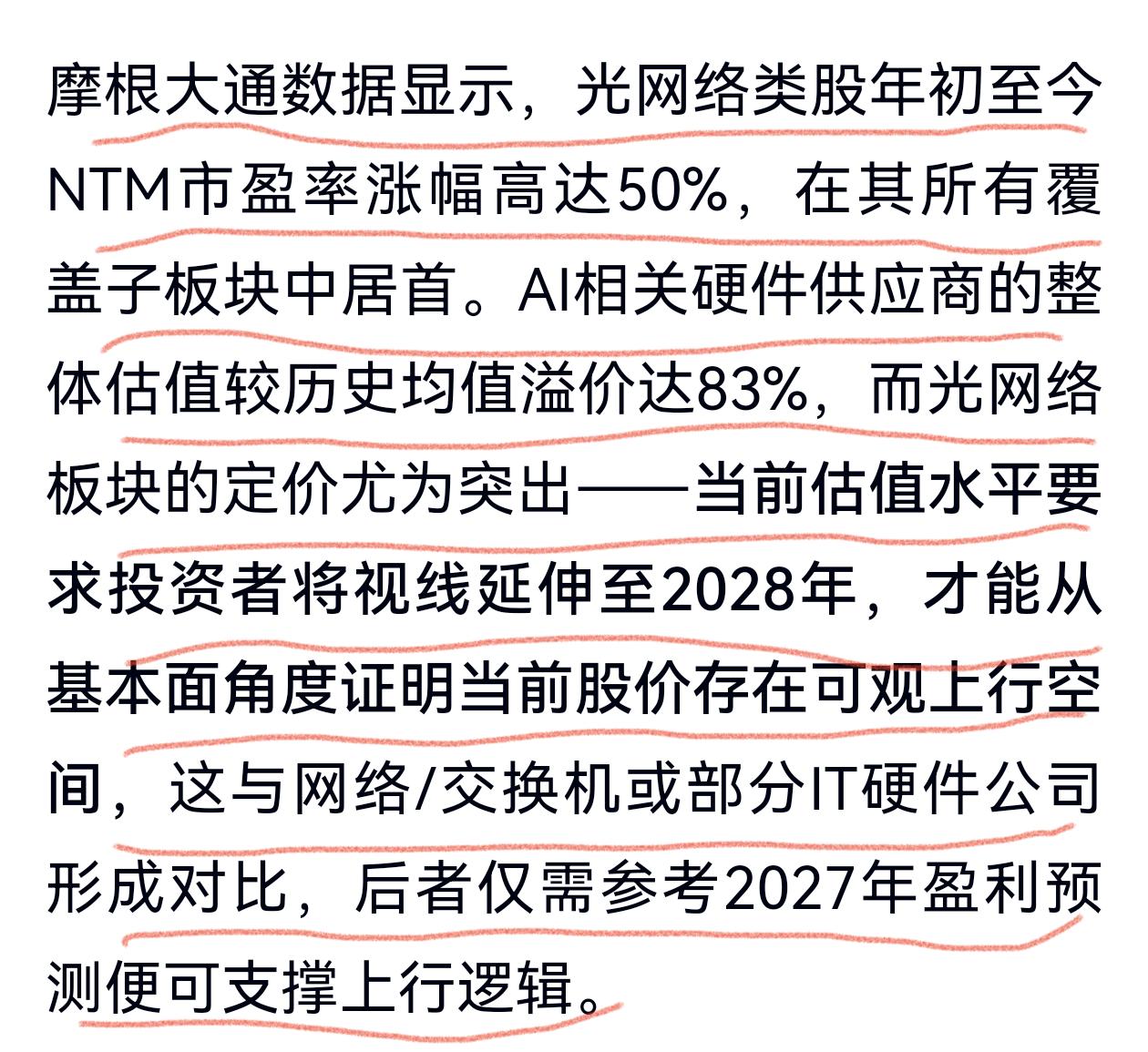

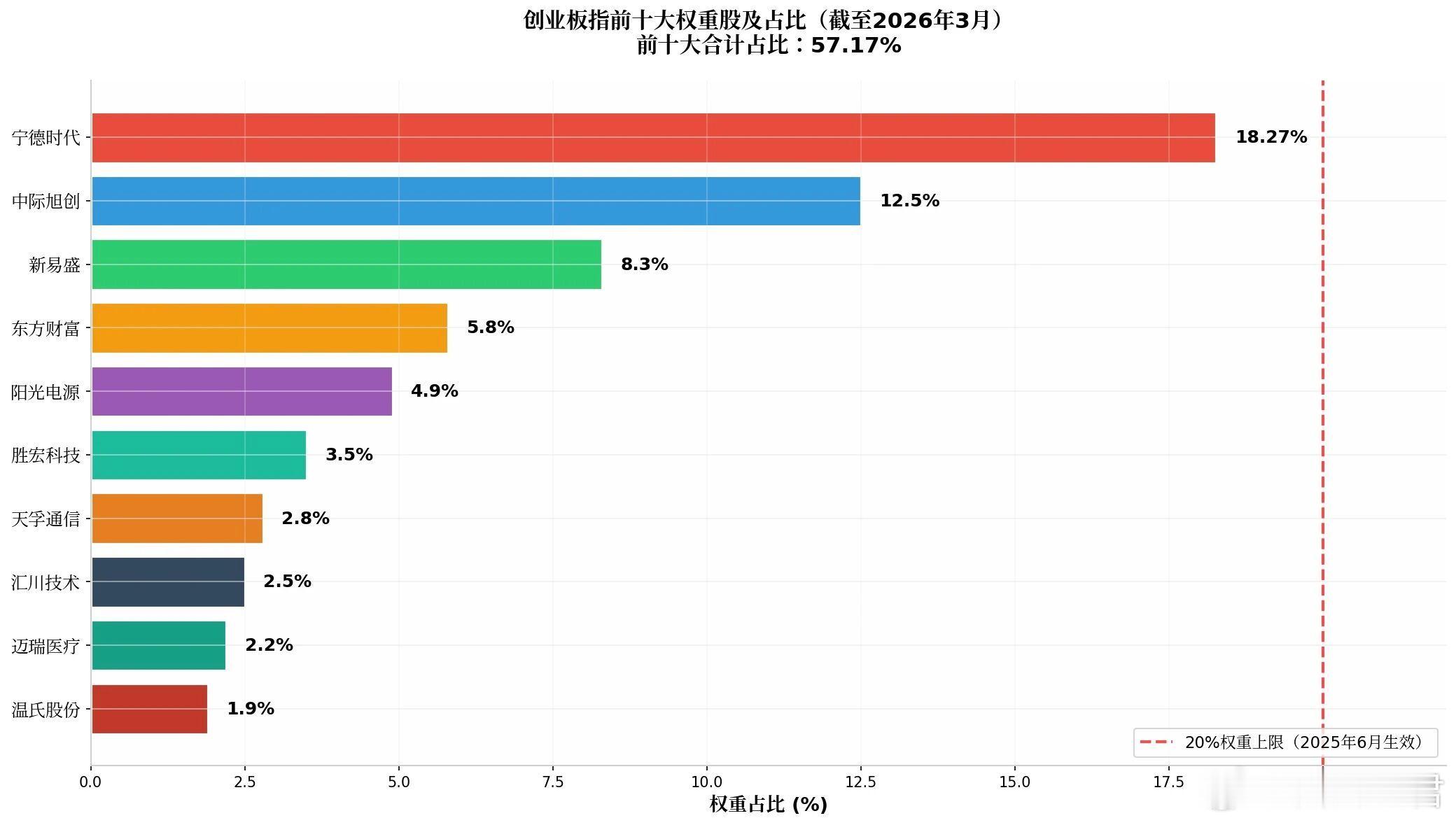

摩根大通浇凉水了,当红的光网络前景向好,但估值走在了基本面前面,已经透支了2028年的业绩。 光网络无疑是AI基础中最突出的板块了,既是受益最多的板块,又是估值扩张最激进的板块,易中天、长飞光纤的涨幅已经不好用百分之几来衡量了,而是用翻了多少倍来描述,中际旭创的市值进入万亿俱乐部了。先知先觉者已经赚到盆满钵满,这时候是否还值得趋“光”,可以读一读摩根大通的研报。 摩根大通并非不看好光网络,而是认为光虽好,但太贵。摩根大通是看好光网络的,调高了相关标的的盈利预期,问题在于估值过度反应,估值溢价高企,企业基本面跟不上估值上涨的步伐。摩根大通认为,光网络类股票年初至今NTM市盈率涨幅高达50%,在其所有覆盖的子板块中居首,AI相关硬件供应商的整体估值较历史均值溢价达83%,而光网络的定价尤为突出,需要2028年的盈利预期才能支持其上涨逻辑。 巴菲特认为要用合适的价格买好股,这也是价值投资的基本原则,光网络是好股,但以目前的价格买入,就买的太贵了,就像2000多元买贵州茅台一样。