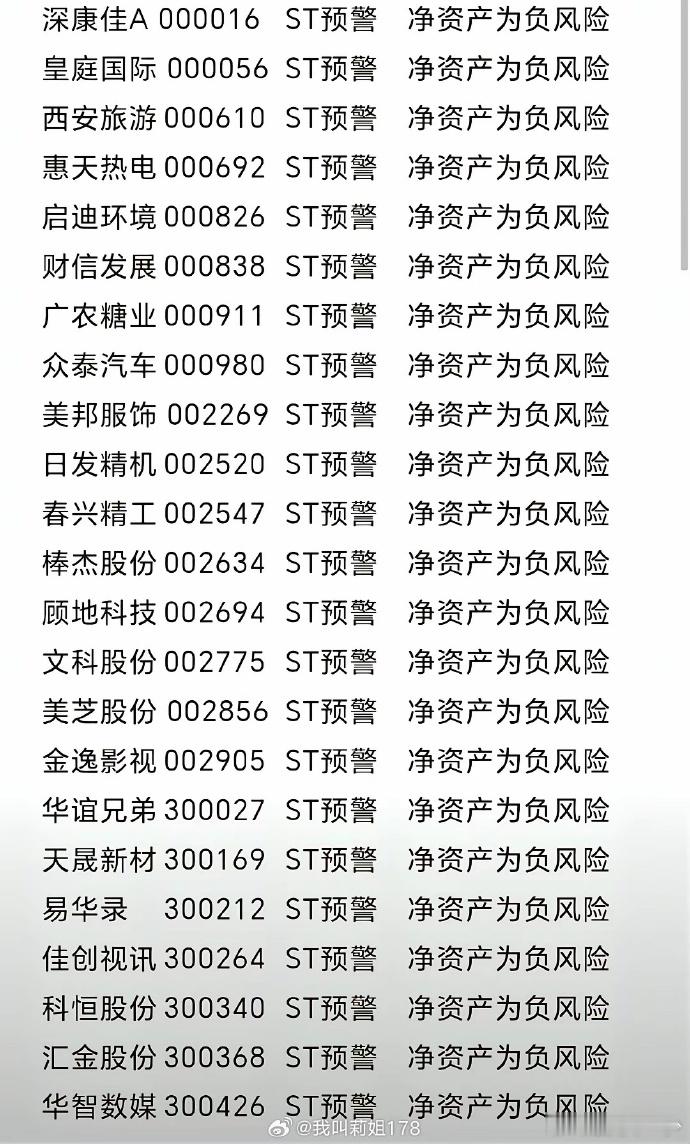

短缺问题冲击全球。。

这段时间美伊中东战争一直都在持续,霍尔木兹海峡也因为战争被封锁一直都没有打开。目前虽然期货电子盘这头的能源化工价格压住了,但海峡封锁导致的实物短缺依然在持续。因为霍尔木兹海峡到目前为止,看数据的话能通过的运输船依然很少,甚至可以说几乎是没有的。

这意味着没啥实际的供应量,能从中东产油国运出来,每天的供需缺口是实实在在存在的,现在只是因为全球主要工业国的储备油没有消耗完,大家还有个缓冲罢了。等储备消耗的差不多,缓冲这部分彻底没了,实物供应短缺这个问题就会实实在在的摆到桌面。很多人以为和这次战争有关的,只有石油天然气这类能化的上游原料。

但其实因为能源化工产业链很长,中游的化工又和化肥生产息息相关。这段时间我们看到的,就是美伊中东战争的影响,已经从能源领域传导到农业领域,化肥价格变化就很明显。拿使用最广泛的氮肥尿素举例就很清晰,中东颗粒尿素期货的离岸价这段时间涨幅很大。

目前已经从冲突爆发前的每吨不到500美元,上涨到现在的每吨850美元左右,涨幅超过75%。化肥短缺正逐步演变为粮食与通胀风险,目前留给农民的时间已经不多了。春耕季节就在眼前,未来即使供应恢复,今年的粮食产量也可能已经难以挽回。所以后续有冲击的,远不只是能源化工产业。

和人们吃饱饭关系最大的粮食产业冲击,也会在不久之后到来。原因是这次美伊中东战争带来的高油价和化肥冲击,发生在春季播种即将到来的时候。现代农业生产很像是工业生产,机械化耕种的农机需要油作燃料,也需要农膜农药。更重要的是,春季播种提升粮食产量,除了磷肥和钾肥,还需要尿素、氨和其他氮肥等粮食生产的必须品。

除了全球25%的石油天然气贸易,霍尔木兹海峡还承担着全球三分之一的海运化肥贸易。中东海湾国家因为有充足的石油天然气,一直都是全球的化肥主要出口国。可以看出全球很多国家和地区的农业生产,对中东地区的化肥进口都存在需求。这些国家年产硫磺2200到3000万吨的硫磺,尿素的产能也有3000到3800万吨。

等于目前全球超过一半的硫磺,哈有超过三成的尿素都通过霍尔木兹海峡出口。如果但看化肥这部分的话,海湾地区的化肥出口量,更是占到全球化肥贸易总额的50%以上。目前我们看到的情况是,伴随着海峡运输的阻断,化肥的价格已经开始上涨。

目前的价格已经上升至 2022 年 9 月以来的最高水平,同比上涨了接近 44%。从过往历史经验看,化肥价格上涨之后,会推高未来几周/几个月的食品价格通胀。 有意思的是,往往化肥的价格高点对应的,大宗商品里面粮食作物的高点。因为从某种意义上说,粮食安全和化肥是紧密挂钩的,尤其是春播季节的化肥挂钩更为紧密。

所以你去看过往很多时候,国际市场上大豆、玉米和小麦价格的高点,基本对应的就是化肥价格的高点。短缺问题还体现在,除了中东那边的化肥运输受阻,我们也看到化肥供应大国俄罗斯最近也宣布,停止硝酸铵出口一个月。硝酸铵和尿素都属于氮肥的一种,俄罗斯控制着全球高达40%的硝酸铵贸易。

俄罗斯说自己这么做,主要是为了保障俄罗斯本土春季播种季的供应,春耕后再根据情况看要不要继续出口。另外按照今年一月美国农协的调研,75%的美国农民认为粮食生产处于衰退状态。超过一半的农民认为,自己的情况比一年前更糟,主要是因为成本太高。

美伊中东战争爆发之后,能源和化肥因为运输受阻,价格变得比之前更贵了。要知道不管是上游能源价格上涨,还是中游化工比如农药农膜化肥价格的上涨,最终都会推动农产品价格上涨。这个价格传导会在未来几周影响短期价格预期,未来几个月逐步传导到粮食生产,从而影响食品价格通胀。

从大宗里面的农产品这个大类看,目前的价格已经跟随能化价格的上涨,差不多要突破2020年以来的阻力位。后面突破以后,很可能会看到趋势的加速。这次美伊中东战争引发的化肥供应缺口,很可能是趋势加速的推进剂。从过往经验看,地缘冲突引发的供应短缺,往往会带来能源化工的供应缺口。

但人们常常忽视的,是伴随着能源化工价格的上涨,随之而来可能的粮食价格上涨甚至供应危机。当然了,这是过往的经验总结,这次会不会出现类似的情况,我们也可以拭目以待。防杠声明:本篇只是个人的一点片面的、静态的、相对不成体系的一些看法。个人水平有限,不排除观点存在偏见和错误,大家很多东西没必要争论,求同存异就好了。