#杉杉外嫁安徽80后董事长如何交接棒#【重整方案获通过,杉杉“外嫁”安徽成定局,“外行”周婷如何交接棒?】#杉杉实际控制人变更为安徽省国资委# 4月22日,杉杉股份(600884.SH)公告称,公司收到法院裁定书,批准控股股东杉杉集团及其子公司朋泽贸易的重整计划。根据计划,重整投资人安徽皖维集团有限责任公司将通过直接收购股票及一致行动安排,合计控制公司21.88%股份的表决权。重整计划实施后,公司控股股东将变更为皖维集团,实际控制人将变更为安徽省国资委。

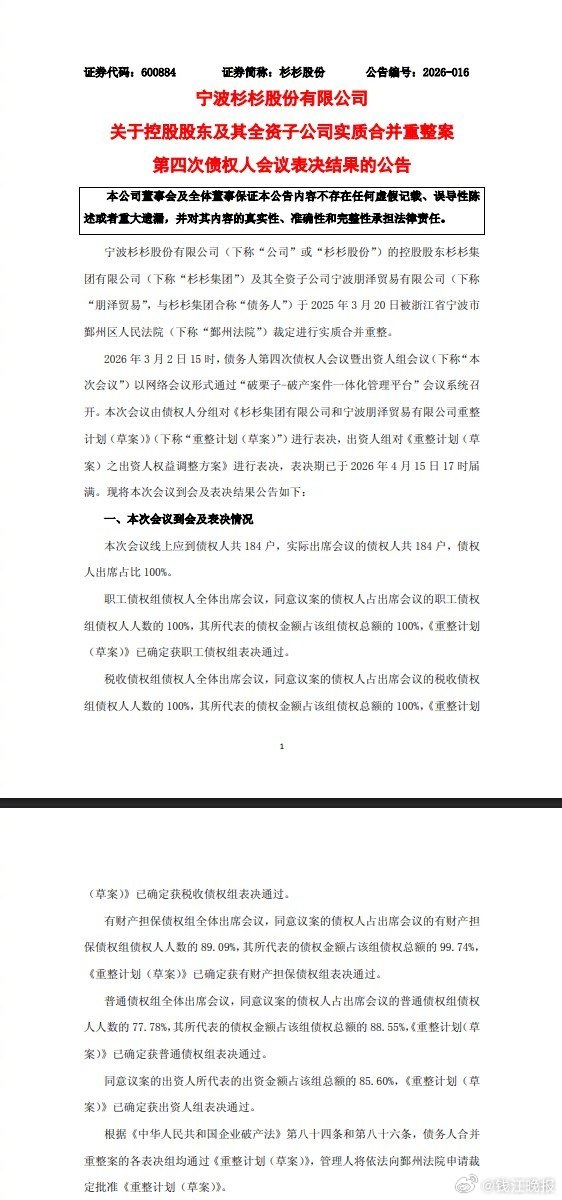

4月15日,随着第四次债权人会议表决结果的公布,悬在杉杉集团头顶一年多的疑问终于有了答案——全部表决组高票通过《重整计划(草案)》,安徽国资入主大局已定。对于旁观者来说,这是浙商资本史上一场惊心动魄的债务化解;但对于置身漩涡中心的周婷而言,这是近五百个日夜的漫长跋涉后,终于将接力棒稳稳交出的时刻。

2024年11月,44岁的周婷出人意料出任杉杉股份董事长。在此之前,她的履历写满了媒体标签,前媒体记者与主播,实业管理经验几乎为零。而她接手的,是一个总负债近400亿元、即将面临上市以来首次年度亏损的庞大帝国。市场的目光里写满同一个疑问:一个没有实业管理经验的“外行”,真的能行吗?一年半后,当表决落槌,她不仅让杉杉股份从2024年巨亏3.67亿元逆转为2025年盈利4亿元至6亿元,更在集团层面为这场生死重整,扫清了最后的障碍。

债务违约生死关:一个“外行”的开局

时间倒回至2023年2月,杉杉创始人猝然离世,留下一个负债数百亿、股权关系复杂的企业帝国。2023年5月的股东大会上,周婷当选为非执行董事,进入董事会。2024年11月,周婷出任杉杉股份董事长。彼时,摆在她面前的,是一份即将出炉的惨淡年报:2024年,杉杉股份巨亏3.67亿元。而控股股东杉杉集团的债务违约问题尚未解决。2025年3月20日,杉杉集团及其全资子公司被裁定进行实质合并重整,正式拉开重整序幕。与此同时,市场对这位跨界掌门人的质疑声,也一浪高过一浪。上任伊始,周婷“几乎拜访了所有债权银行,积极斡旋并全力推进引入战投的工作”。2025年初,在她的努力下,杉杉集团重整听证会的时间较原计划被一定程度延后,这为上市公司争取到了宝贵的缓冲期。在2026年初杉杉股份的年度工作会上,她分享了过去一年的经历:全年57次飞行,平均每周至少飞一次,超过100小时在飞机上,一半夜晚在不同城市的酒店度过。有一次在机场累得睡着,被广播叫醒时迷迷糊糊差点走错登机口。2025年2月,杉杉集团重整听证会在宁波召开,那是她上任后的第一个大考。前来参会的各方代表、律师散去后,周婷独自从法院出口缓缓走出。面对记者问询,她回答:“杉杉走到今天,我真的也很遗憾,我已经尽全力了。”临离开前,她又说:“后面还有很多工作要做,也许更大的挑战在后面。谢谢大家,我会继续加油,继续努力的。杉杉不放弃,不躺平。”

方案遭否,布满荆棘的重整之路

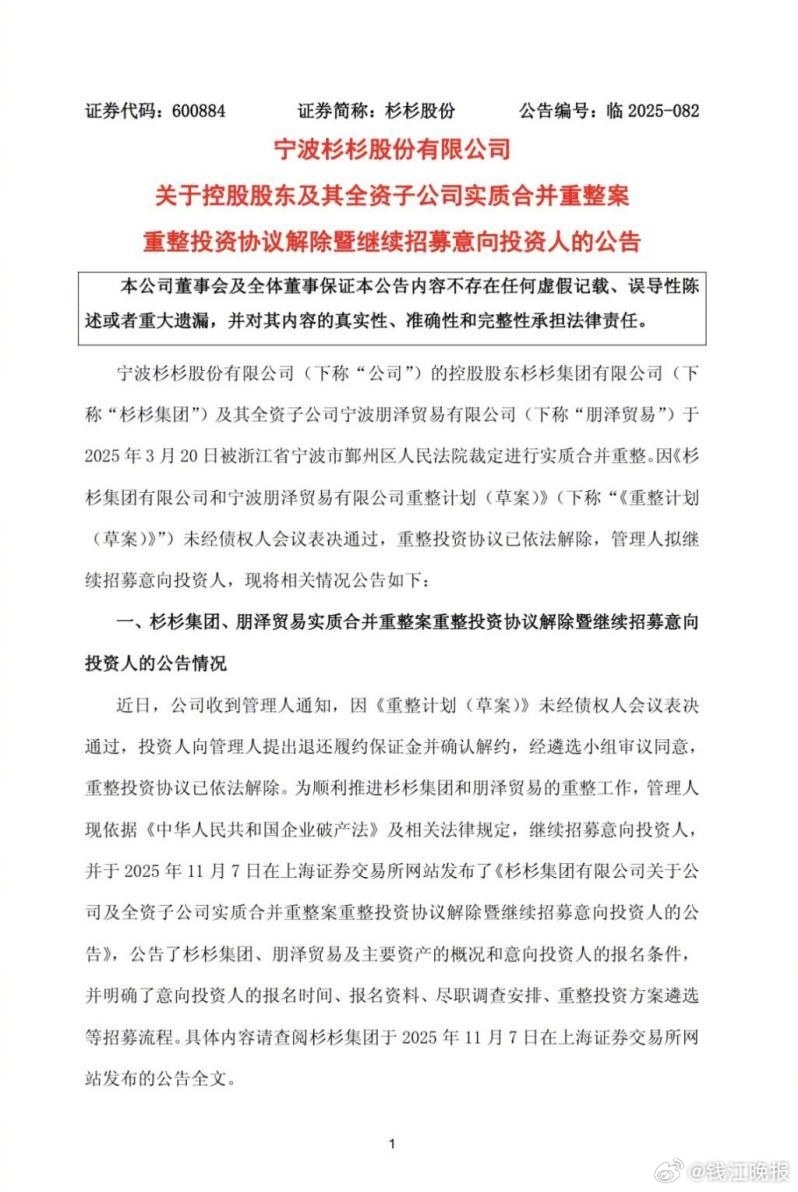

周婷还将一部分精力投入内部管理,推动了一系列内部改革,将“降本增效”从一个口号真正内化为公司的制度基因。她做的第一件事,是推动成立跨部门的降本增效委员会,从财务管理、人力资源到审计内控三条线同步发力。这套组合拳的目标很清晰,即提升管理水平、完善人才培养、加强风险防控。在负极材料业务端,降本增效则体现为更为系统的成本管控。通过自建石墨化产能、优化生产工艺、提升石墨化技术等一系列措施,有效降低了生产成本。销量增长与成本下降同步推进,直接带动利润大幅提升。内蒙古、四川、云南三大一体化基地的产能持续释放,也为规模化降本提供了坚实基础。就在内部管理调整初见成效、业务端改革稳步推进的同时,集团层面的重整进程却遭遇了意想不到的波折。2025年6月,由“民营船王”任元林旗下新扬子商贸联合TCL产投、东方资管等组成的联合体被遴选为首轮重整投资人,并签署投资协议,其方案意图以32.84亿元取得杉杉股份23.36%的表决权。但这一方案在2025年10月21日召开的第三次债权人会议暨出资人组会议上,遭到了强力的阻击,首轮重整方案最终宣告失败。这意味着,重整进程需要从头再来,而留给杉杉的时间已经所剩无几。

业绩反转:杉金狂飙背后的逻辑

杉杉集团的内部改革,结出了甜美果实。根据公司2025年业绩预告,负极材料与偏光片两大核心业务,全年合计实现净利润9亿元至11亿元。其中,杉金光电净利润同比暴涨近100%,年度预算完成度高达309%。偏光片业务的增长踩准了产业变局的节奏。中国面板企业在全球LCD产能占比已超70%,OLED投资占比预计2025年升至45%以上,上游材料国产化替代正在加速。更重要的是,杉金光电呈现出鲜明的“量质齐升”特征——聚焦超大尺寸LCD TV、OLED TV等高附加值领域,推动高端产品销量及均价显著增长。2024年底完成的对LG化学SP业务收购,涵盖OLED偏光片及车载偏光片,为后续增长埋下伏笔。与此同时,负极材料业务复苏强劲。根据鑫椤资讯和SMM数据,2025年上半年公司人造石墨负极材料产量与出货量双双稳居全球第一,市场份额达21%。这一领先地位的巩固,得益于公司在技术与产品端的持续突破:消费电子领域6C极限快充材料已供货头部客户;动力电池领域高能量密度6C超充产品批量配套国内头部电池厂商;储能领域超长寿命负极产品已量产放量。在前沿技术布局上,硅基负极突破多项核心技术,硅氧产品批量供应海外客户并获美日专利授权。这也清晰地印在财务数据上。2021年至2024年,杉杉股份归母净利润分别为33.4亿元、26.91亿元、7.65亿元、-3.67亿元;2025年,则重回盈利区间。这意味着,在周婷执掌的第一个完整年度,公司完成了业绩V型反转。

二次闯关:国资入主前的最后冲刺

就在业务端捷报频传的同时,集团层面的重整进程仍在艰难推进。2025年11月7日,杉杉集团管理人启动第二轮重整投资人招募,并大幅提高门槛,明确要求投资人具备偏光片或负极材料产业背景,重整对价不得使普通债权人受偿率低于破产清算水平,且每股报价原则上不低于11.50元。2026年2月6日,杉杉集团、朋泽贸易与法院指定的管理人及重整投资人安徽皖维集团、宁波金融资产管理股份有限公司正式签署《重整投资协议》,明确了控制权变更及资产处置的核心方案。根据协议,皖维集团将以总对价不超过71.56亿元,通过“直接收购+保留股票一致行动”的方式,最终控制杉杉股份21.88%的表决权。皖维集团在PVA、光学膜等领域的布局,与杉杉股份的偏光片业务存在天然的产业协同——PVA膜正是偏光片产业链的核心原料之一。这意味着杉杉的核心主业在新控股股东体系下,有望获得更强有力的供应链支撑和战略协同。

最好的交接,不是告别,而是交付

2026年4月15日,这场跨越一年多的重整博弈终于迎来决定性时刻。根据杉杉股份当日发布的公告,第四次债权人会议表决结果正式出炉:应到债权人184户,实际出席率100%,各表决组均表决通过《重整计划(草案)》。至此,待方案最终落地,杉杉股份控股股东将变更为安徽皖维集团,实际控制人将变更为安徽省国资委。这一刻的意义或许超越了重整方案本身。交到安徽国资手中的,是一个核心主业双双稳居全球龙头、2025年成功扭亏为盈的杉杉股份。网页链接 (来源:潮新闻 记者 张云山 每日经济新闻)