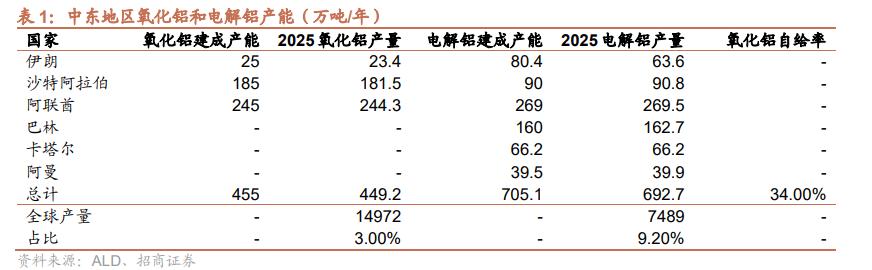

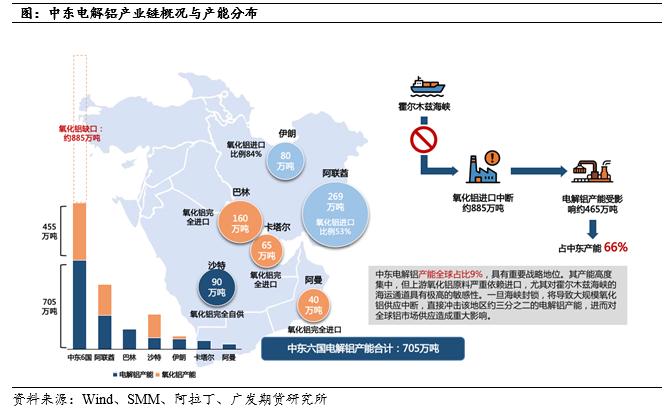

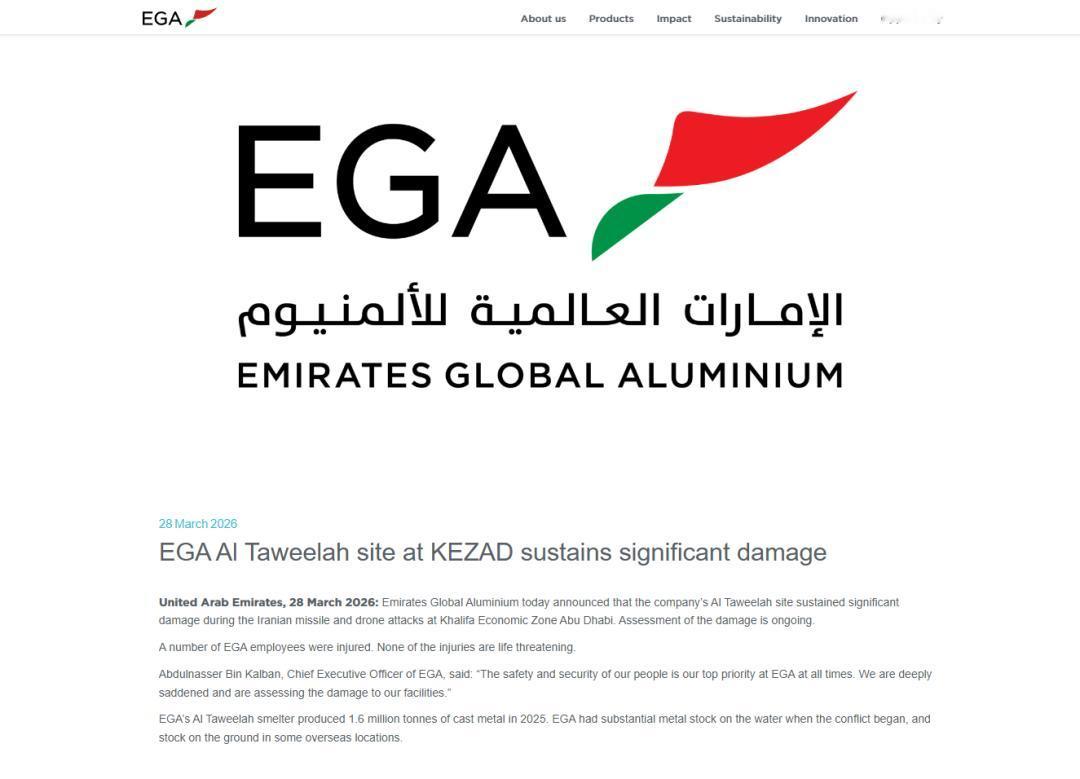

霍尔木兹海峡的炮火,不仅掐住了石油咽喉,更砸碎了全球铝业版图。 中东六国电解铝总产能约705万吨/年,占全球近10%。但这些铝厂正遭遇双重绞杀: 第一重,断粮。中东铝厂100%依赖天然气发电,每吨铝耗电1.3万度。战火导致天然气供应不稳,卡塔尔Qatalum铝厂因LNG设施遭袭直接全面停产(年产能65万吨);巴林铝业(年产能160万吨)宣布不可抗力,分阶段关停。 第二重,炸厂。3月28日,伊朗导弹打击阿联酋环球铝业塔维拉生产基地,电解铝和氧化铝设施严重受损。铝冶炼复产极其缓慢,电解槽重新加热需半年到一年。 这一击,让海湾地区近10%的全球初级铝产能瞬间瘫痪。而欧洲近五分之一的原铝进口依赖中东,现在这条路断了。 很多人问,中国作为全球最大铝生产国(产能占全球近60%),为什么不增产填补缺口? 答案很简单,中国早在2017年就划定了4500万吨的电解铝产能红线。国内早已满产满销,没有多余产能去填中东那几百万吨的坑。 这不是坏事。一方面,产能红线锁定了国内供给,铝价相对稳定;另一方面,原本运往中东的氧化铝大量转向中国——2026年1-2月,中国氧化铝进口同比增长469%。中国铝厂原料充足,还能享受国际铝价上涨的红利。 中东铝业的黄金时代遭遇重创,而中国铝厂不是不想帮,是帮不了。 这场“被动减产”反而让中国在全球铝供应链中的战略地位更加稳固。有时候,不动的红线,就是最硬的底气。