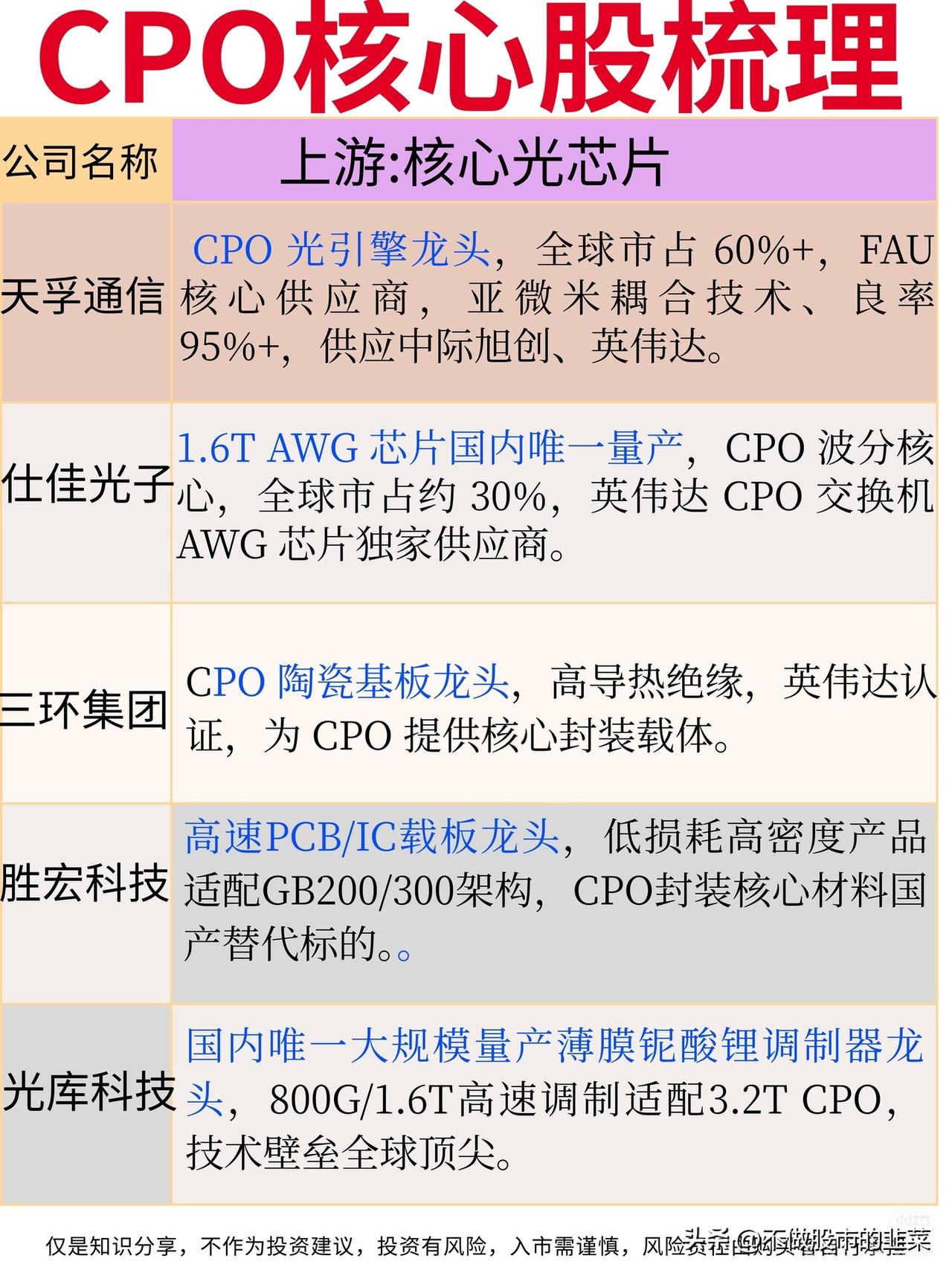

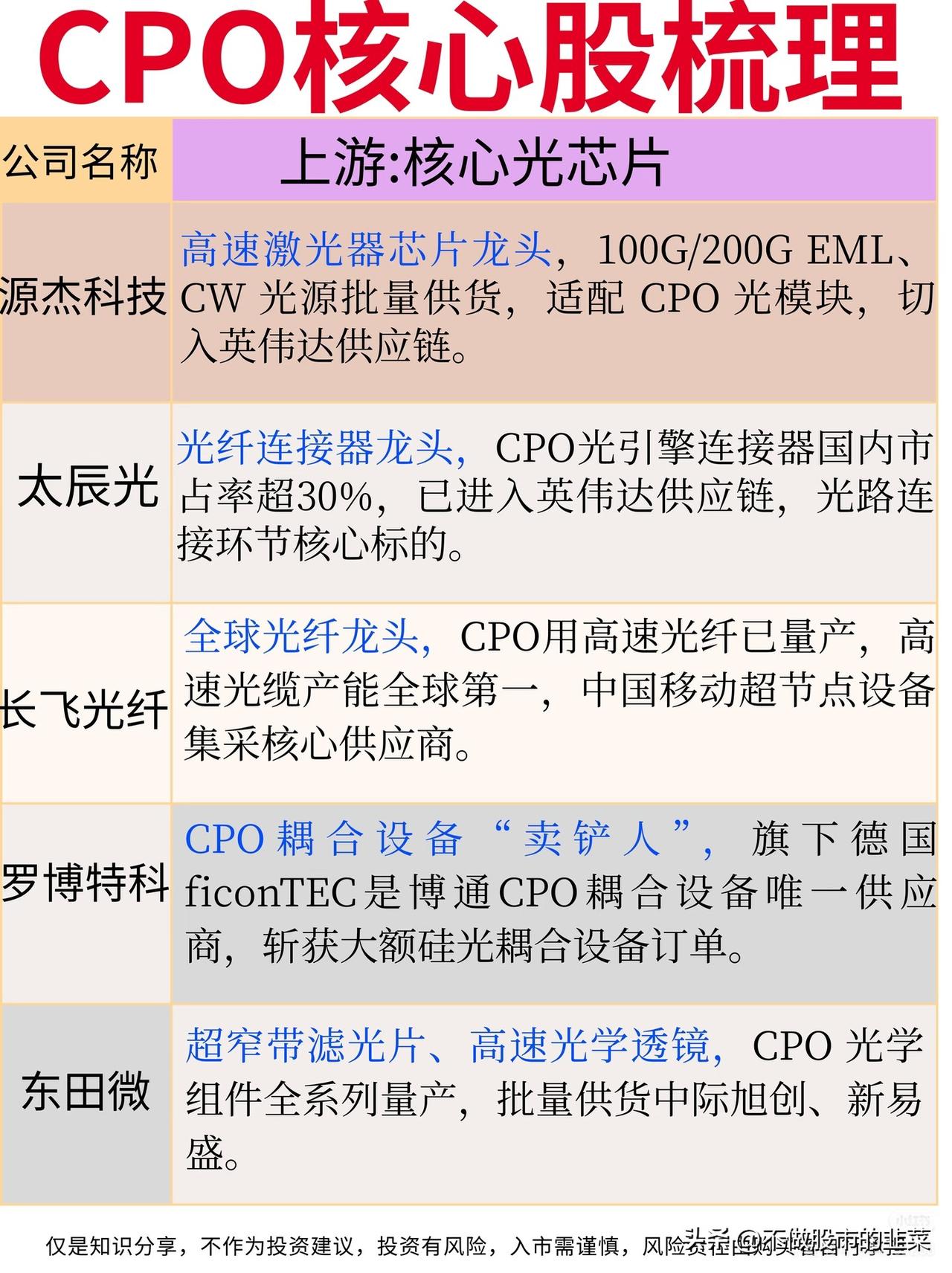

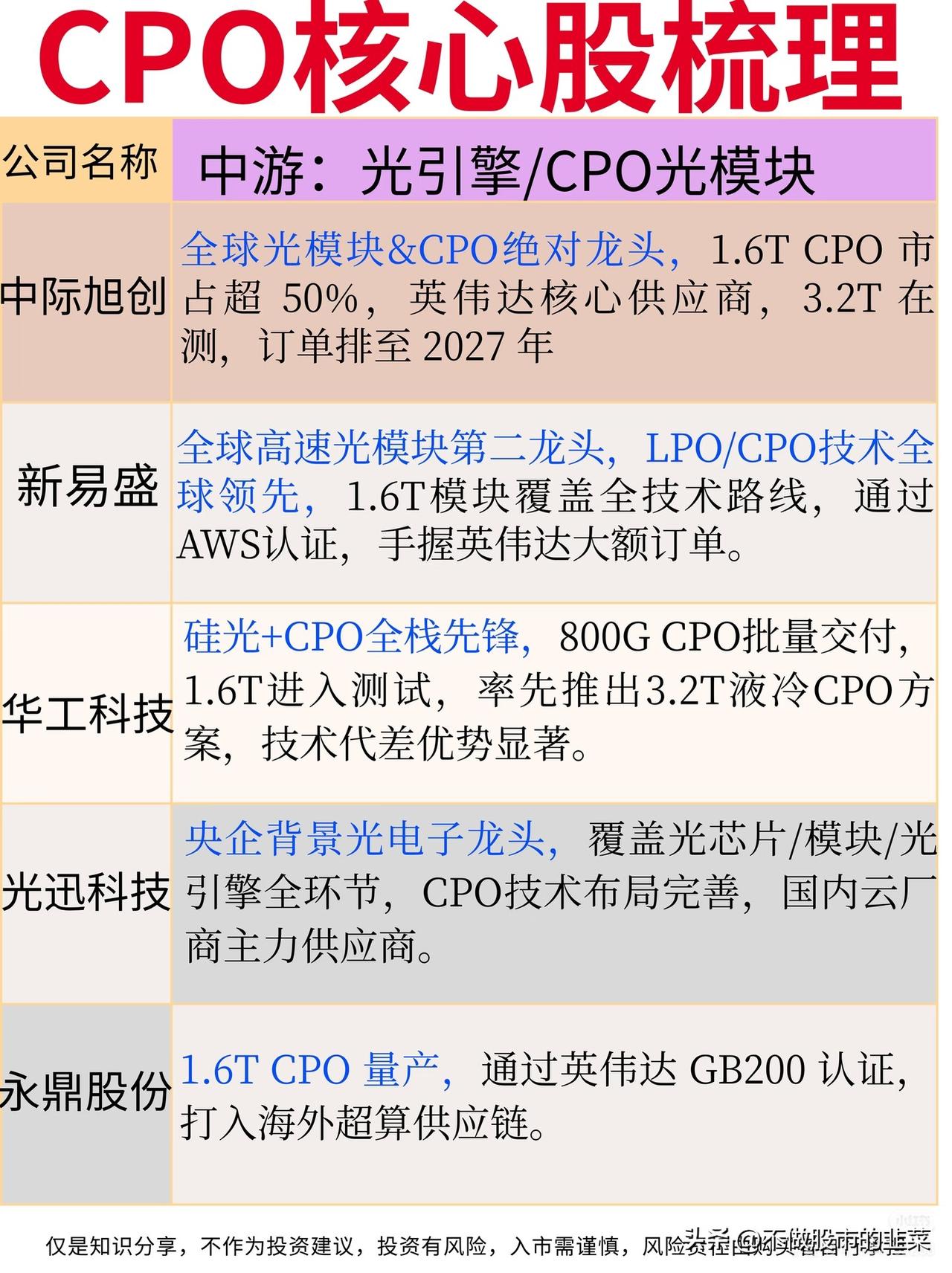

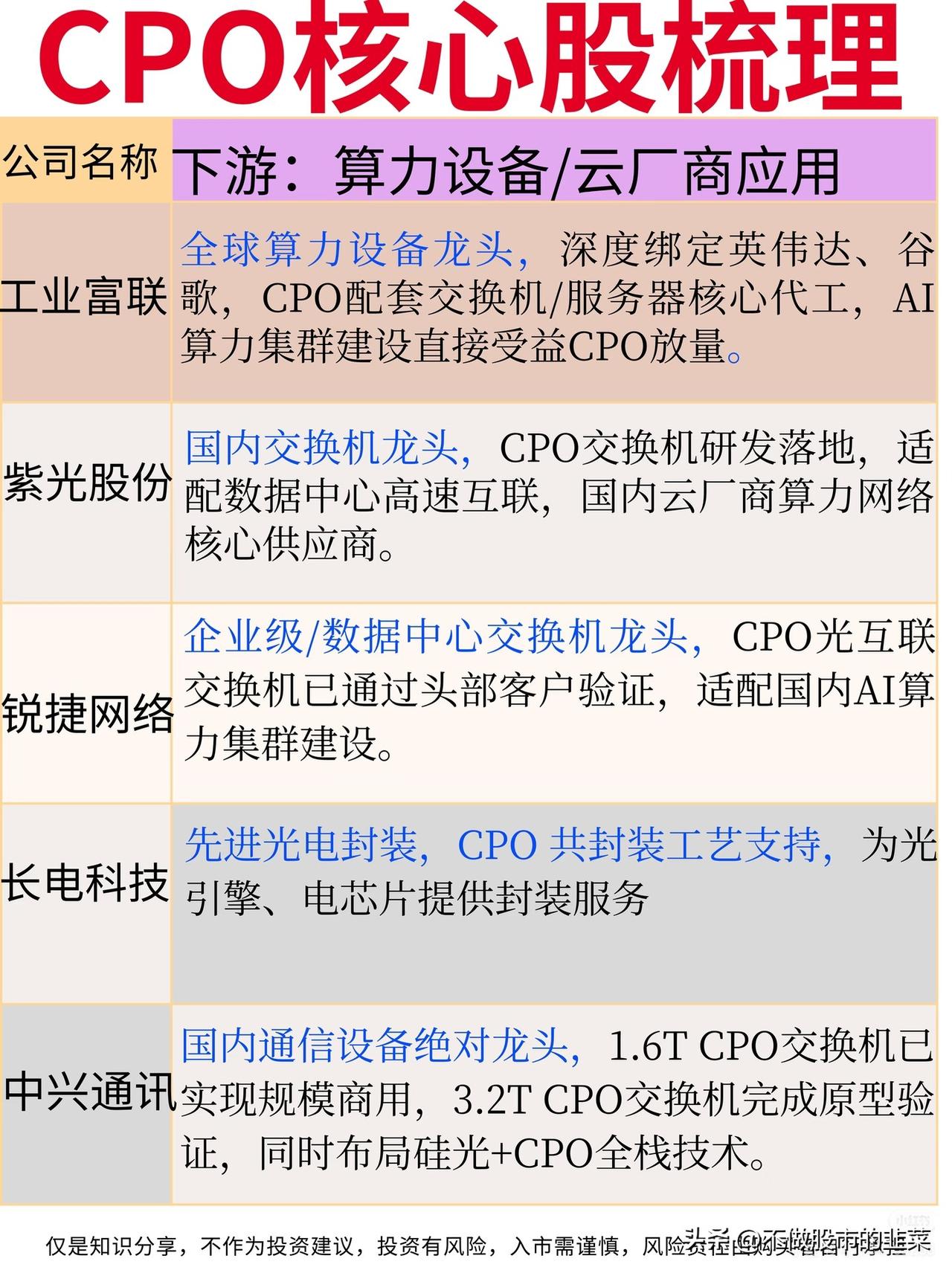

CPO赛道:AI算力互联的“高速公路”革命 当AI大模型的算力需求呈指数级爆发,传统电互联已成为性能瓶颈,CPO(共封装光学)技术正成为打通算力集群“最后一公里”的关键。近期,国内数据中心高速互联技术政策密集出台,叠加英伟达等巨头加速CPO商用落地,这条赛道迎来了技术与需求的双重共振。 🔍 赛道核心逻辑拆解 CPO的本质,是将光引擎与交换机芯片直接封装,通过缩短电信号传输距离,实现带宽提升与功耗下降,解决800G/1.6T时代的互联瓶颈。相比传统光模块,CPO可降低功耗30%以上,是支撑AI算力集群高效运行的“高速公路”,市场空间随AI算力需求扩张持续爆发。 🏭 产业链核心环节梳理 1. 上游核心光芯片:技术攻坚的“卡脖子”环节 天孚通信、仕佳光子是CPO光引擎与波分芯片的核心供应商,三环集团、胜宏科技提供陶瓷基板与高速PCB,光库科技、源杰科技在调制器与激光器芯片领域实现突破,核心壁垒在于微耦合工艺与良率控制,成长空间随CPO渗透率提升持续打开。 2. 中游光引擎/CPO光模块:赛道竞争的主战场 中际旭创、新易盛是全球CPO光模块龙头,1.6T产品市占率领先,华工科技、光迅科技在液冷CPO方案上形成差异化优势,核心壁垒在于技术路线迭代与巨头客户认证,订单排期已延伸至2027年,成长空间确定性极强。 3. 下游算力设备/云厂商应用:需求落地的关键场景 工业富联、中兴通讯为CPO交换机与服务器提供代工支持,紫光股份、锐捷网络推出适配CPO的高速交换机,核心壁垒在于设备集成能力与客户资源,直接受益于AI算力集群的大规模建设。 ⚠️ 行业趋势与风险提示 当前CPO赛道呈现三大趋势:1.6T产品进入规模化商用,液冷CPO方案成为主流方向,硅光与CPO技术融合加速推进。但需警惕风险:技术迭代速度快,部分厂商可能面临路线错配风险;客户认证周期长,量产进度不及预期;海外巨头专利壁垒较高,国产替代进程存在不确定性。 CPO赛道的竞争,本质是光芯片、封装工艺与客户资源的综合比拼。在AI算力互联需求的驱动下,具备全链条技术优势与巨头绑定能力的企业,将在这场算力互联革命中抢占先机。 股市有风险,投资需谨慎。