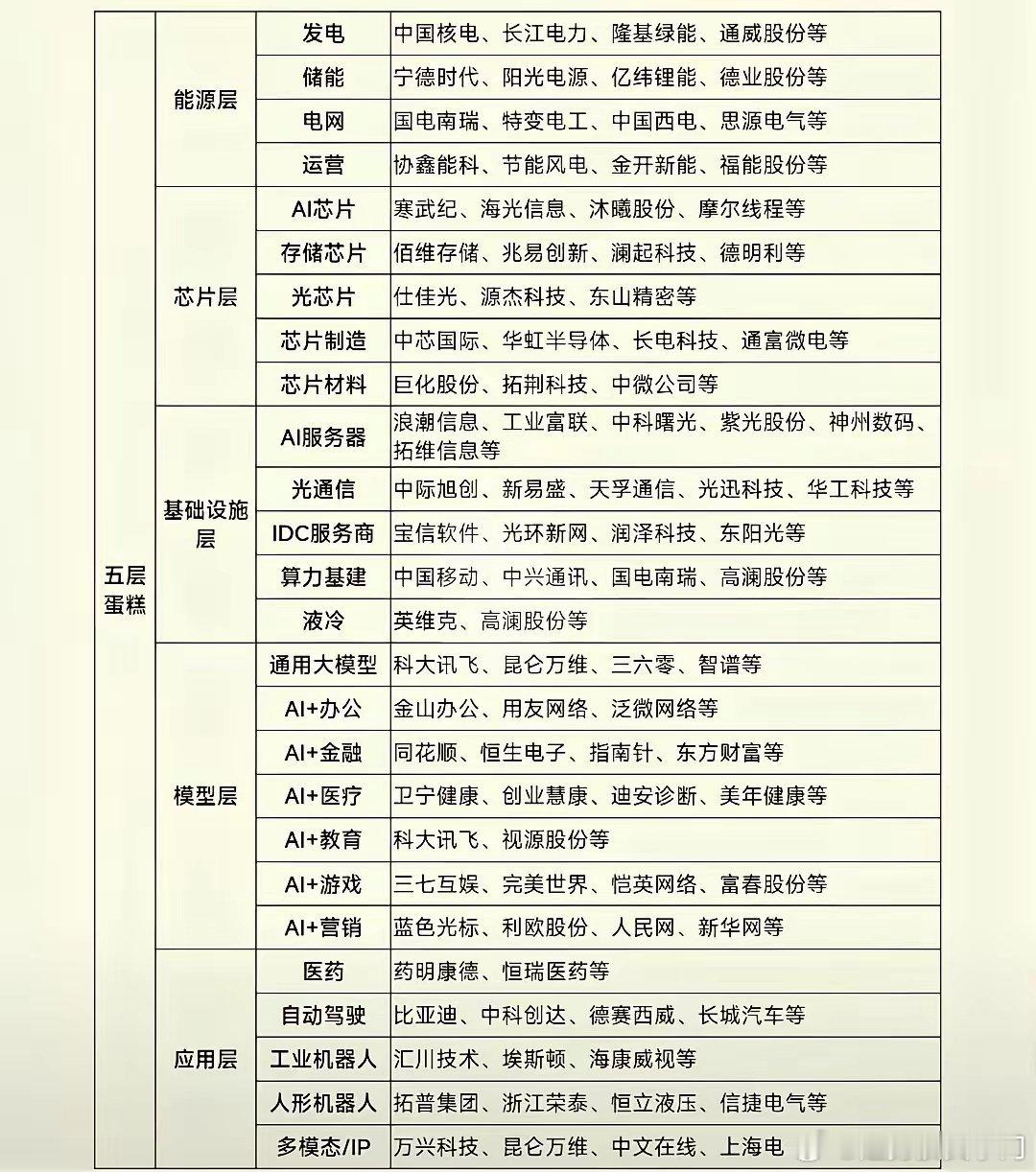

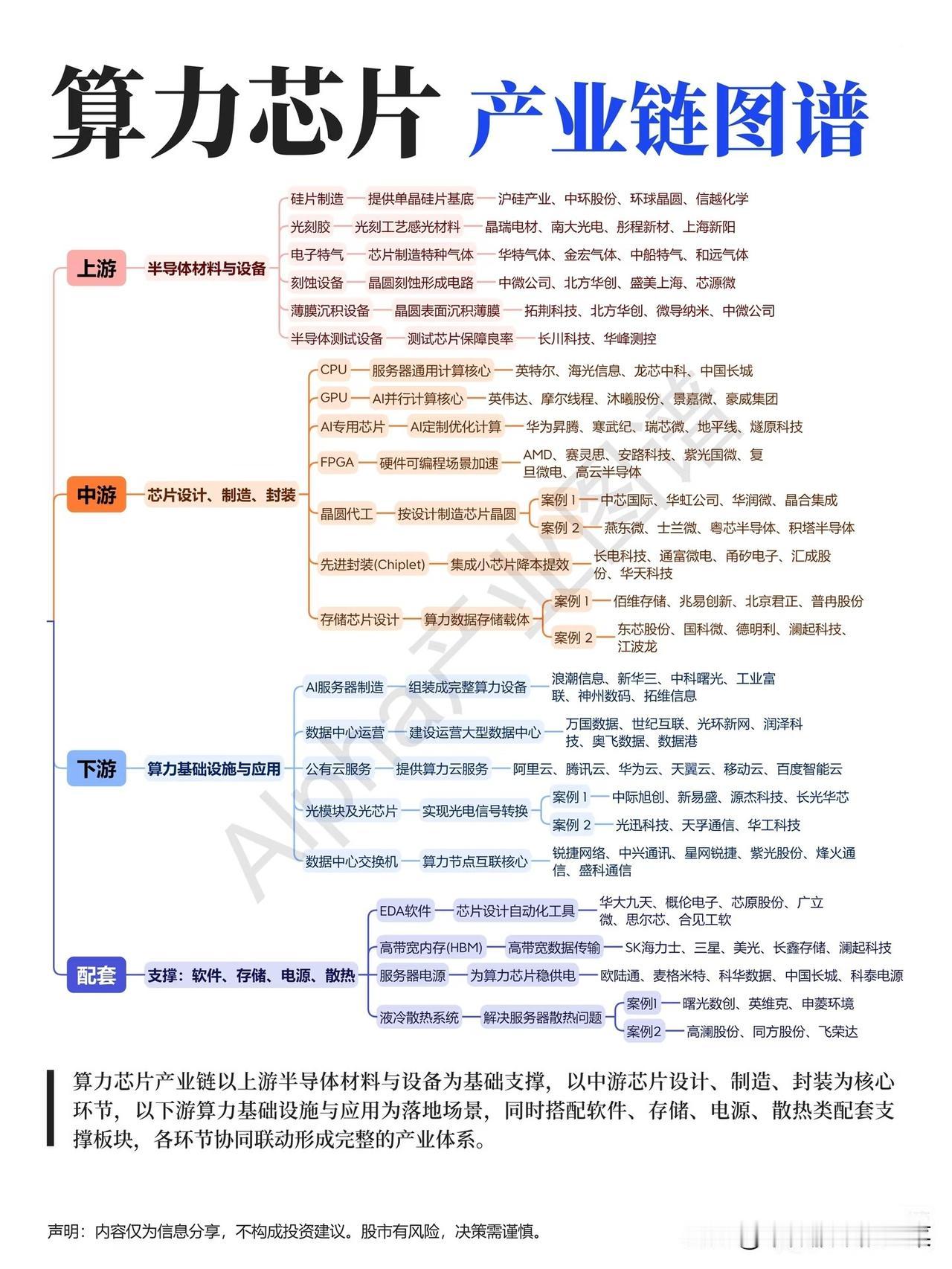

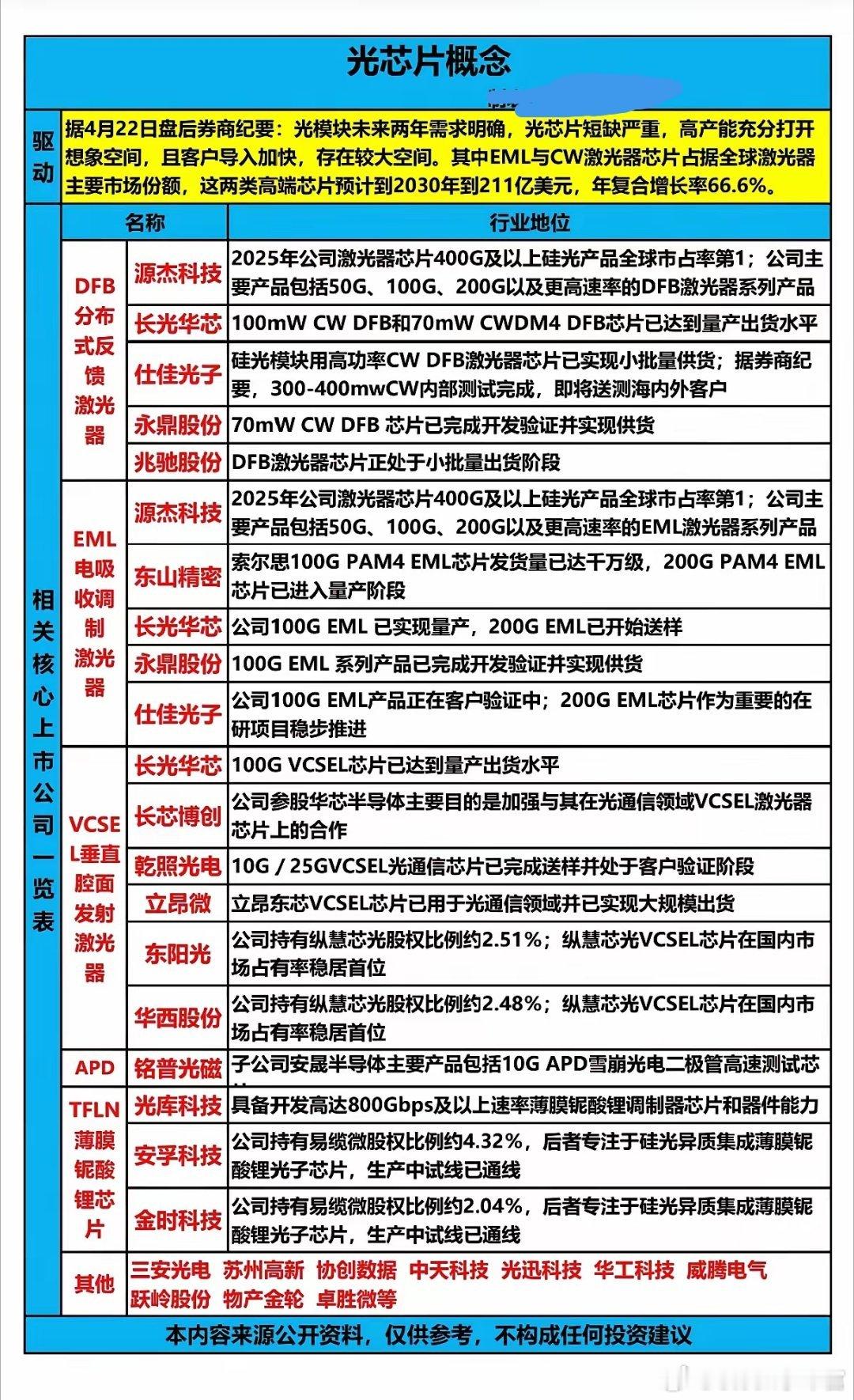

算力芯片赛道:AI时代的“心脏”争夺战 AI大模型的算力竞赛,早已不是单纯的算法比拼,而是一场以算力芯片为核心的“军备竞赛”。就在近期,国内多地密集出台算力基础设施建设专项政策,从上海的算力调度平台到深圳的AI芯片扶持计划,政策东风持续加码,为这条赛道按下加速键。 算力芯片,作为AI算力的核心载体,其本质是解决“大模型训练与推理的性能瓶颈”。上游半导体材料与设备是基石,中游芯片设计制造是核心,下游算力应用是场景,配套的EDA软件、高速存储、液冷系统则是保障,四者缺一不可,共同构筑了AI时代的算力底座。 🔍 产业链核心环节梳理 上游:半导体材料与设备,“卡脖子”关键环节 这一环节直接决定了芯片的性能上限,也是国产替代的主战场。沪硅产业、中环股份在硅片制造领域率先突破,中微公司、北方华创在刻蚀、沉积设备上实现国产替代,核心壁垒在于技术积累与工艺稳定性,成长空间聚焦于高端制程的国产化率提升。 中游:芯片设计制造,赛道竞争的主战场 CPU/GPU/AI专用芯片:海光信息、龙芯中科在通用计算领域稳步推进,寒武纪、地平线在AI专用芯片上实现差异化突围,核心壁垒是架构专利与生态适配,成长空间来自AI服务器与边缘计算的需求爆发。 晶圆代工与先进封装:中芯国际、华虹公司承担了国内芯片制造的核心产能,长电科技、通富微电通过Chiplet封装技术突破性能瓶颈,核心壁垒是制程工艺与良率控制,成长空间受益于国产芯片产能扩张。 下游:算力基础设施,需求落地的关键场景 浪潮信息、中科曙光主导AI服务器制造,阿里云、腾讯云提供公有云算力服务,光模块厂商中际旭创、新易盛则支撑了数据中心的高速互联,核心壁垒是客户资源与服务能力,成长空间随AI大模型商业化落地持续释放。 配套支撑:算力稳定运行的“后勤保障” EDA软件厂商华大九天为芯片设计提供工具支持,长鑫存储、澜起科技提供高带宽内存,英维克、申菱环境的液冷系统解决散热难题,这些环节的突破是国产算力生态完善的关键。 ⚠️ 行业趋势与风险提示 当前算力芯片赛道呈现三大趋势:Chiplet技术降低先进制程门槛、国产替代加速推进、液冷等配套技术与算力芯片协同升级。但也需警惕风险:海外高端芯片出口限制可能影响技术迭代,行业产能扩张过快或引发阶段性供需失衡,同时大模型商业化不及预期可能导致算力需求增速放缓。 算力芯片的竞争,本质是技术、生态与政策的综合比拼。在AI浪潮下,具备核心技术壁垒与产业协同能力的企业,将在这场算力革命中抢占先机。 股市有风险,投资需谨慎。

![炸场![爱心]AI算力20大赛道龙头全梳理AI算力狂飙,20大细分赛道的核心](http://image.uczzd.cn/11674746468241747504.jpg?id=0)