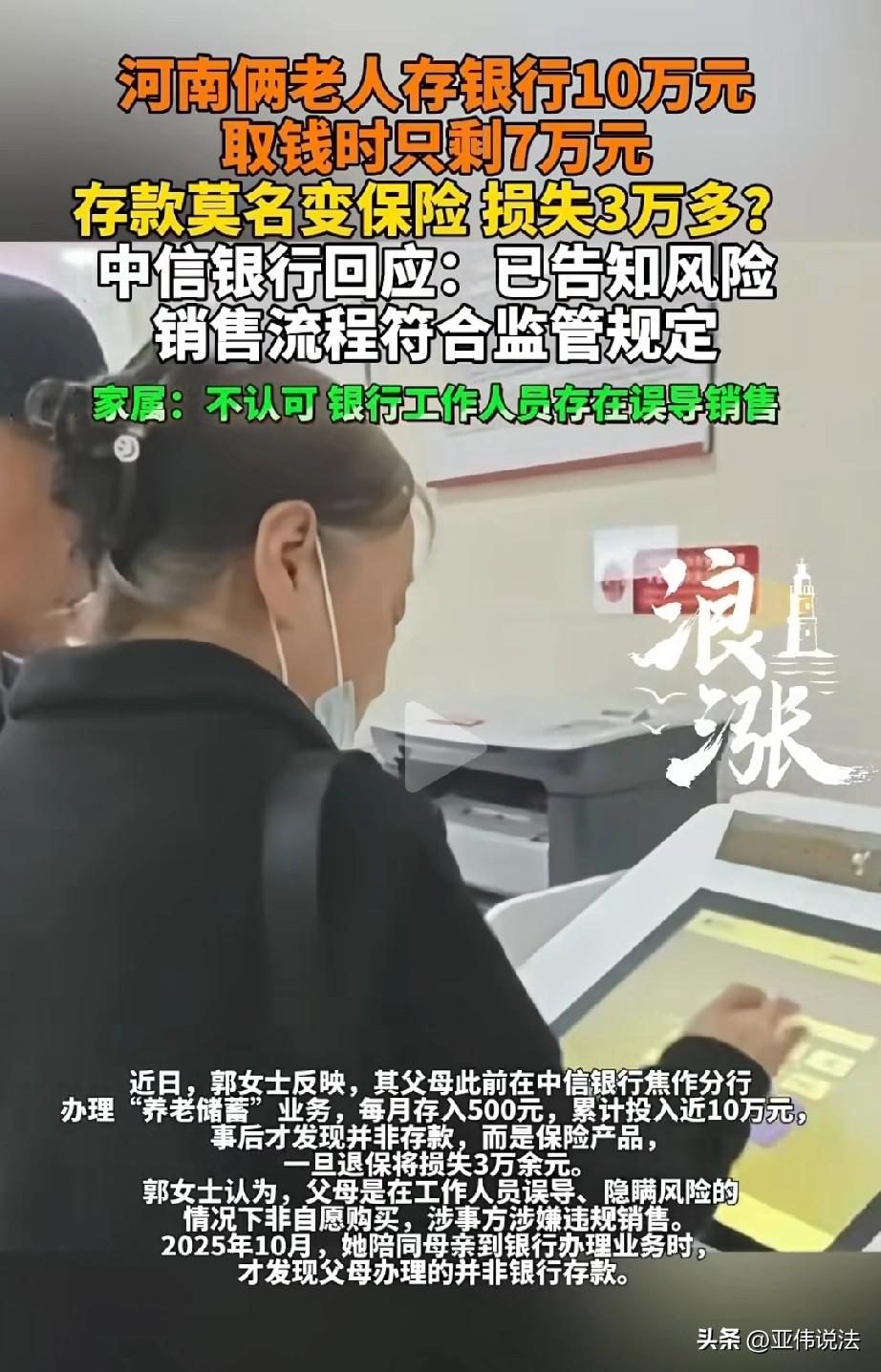

河南焦作,老两口在银行办了了一项“养老储蓄”业务,每月存500块,利率高还稳定。为了给他们以后的养老留份保障,来两口坚持存了好多年,终于攒够了10万。他们跑到银行准备去取,结果被告知,只能取7万。那剩下的3万去哪了呢,老两口无法接受。女儿跑到银行一查,竟发现父母办理的并非存款,而是买成了保险。女子觉得是销售故意误导,骗了老人,便找到银行讨要说法,但银行的态度让人无语。 郭女士最近气得吃不下饭,就因为父母那点养老钱,好好的10万块,怎么就只剩下了7万? 郭女士的父母年龄大了,一辈子省吃俭用,就怕老了拖累女儿。 前些年,老两口听说银行有个“养老储蓄”业务,每月存500块,利息比定期高,还能零存整取,当养老钱。 想着以后自己有保障,不用伸手跟孩子要钱,老两口咬咬牙,每月雷打不动地往银行存500块,一存就是好多年,前前后后存了10万块。 2025年10月,母亲想着存了这么久,打算取点钱出来补贴家用,便拉着老伴儿来到银行。 可柜台工作人员的一句话,让老两口当场就懵了,对方表示,现在取可以,但是只能取七万出头。 我们明明存了10万,那3万去哪了?老两口急的手都乱颤,但工作人员一口咬定,确实只能取7万。 心慌意乱的老两口赶紧给女儿打电话,郭女士一听就觉得不对劲,放下手头的事就往银行跑。 一查这才发现,父母这些年办理的根本不是什么存款业务,而是一种保险,现在取钱属于提前退保,要扣三万多的本金损失。 老两口摸不着头脑,当初明明说的是高息储蓄,还说钱会像雪球一样越滚越大,根本没提过保险啊,要是保险,他们肯定不会办,父亲气得直拍柜台。 郭女士看着父母又气又疼,她觉得,肯定是业务员看老人年纪大、不懂金融,故意把保险说成存款,骗着他们签了字。 这口气她咽不下,郭女士立刻找银行讨说法。 刚开始银行还遮遮掩掩,后来在她的坚持下,银行∶保险公司和当时的业务员一起跟她谈,2026年春节前,双方终于达成了口头协议。 银行赔付本金损失的80%,再额外给三年的利息补偿,业务员个人再赔2000元。 老两口想着能拿回大部分钱,便松了口气,不想继续耗了,就等年后签协议。 可过完年再联系,对方却翻脸不认账了,说之前的承诺不算数,还说当时销售流程合规,已经告知了风险,是老人自己没看清楚合同。 这不是欺负人吗?郭女士越说越怒,父母都七十了,连智能手机都玩不利索,怎么可能自己在网上操作买保险? 再说了,要是真说了有风险,他们怎么可能把养老钱全投进去? 郭女士找了律师咨询,律师说银行明显有过错,把长期保险卖给只想要安全储蓄的老人,还涉嫌误导销售,老两口可以通过法律途径维权。 现在,郭女士还在跟银行僵持着,老两口却已经没了当初的精气神,每天坐在家里唉声叹气。 郭女士看着父母的样子,心里就像堵了块石头,她不会善罢甘休,一定要把钱要回来,不能让爸妈半辈子的血汗钱,白白打了水漂。 《民法典》第一百四十八条规定:一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为,受欺诈方有权请求人民法院或者仲裁机构予以撤销。 银行工作人员将长期保险虚假宣传为“高息养老储蓄”,故意隐瞒产品是保险、提前退保会扣减本金等关键风险信息。 利用老人金融认知不足、追求安全稳定的心理,诱使老两口长期投入10万元养老钱,属于典型的欺诈销售 。 老两口本意是办理银行存款,而非购买保险,其投保意思表示完全不真实,依据上述法条,案涉保险合同可依法撤销。 郭女士一方可通过向银保监投诉、提起诉讼等方式,主张合同撤销、全额返还10万元本金及相应利息,维护父母合法财产权益。 对此你怎么看?