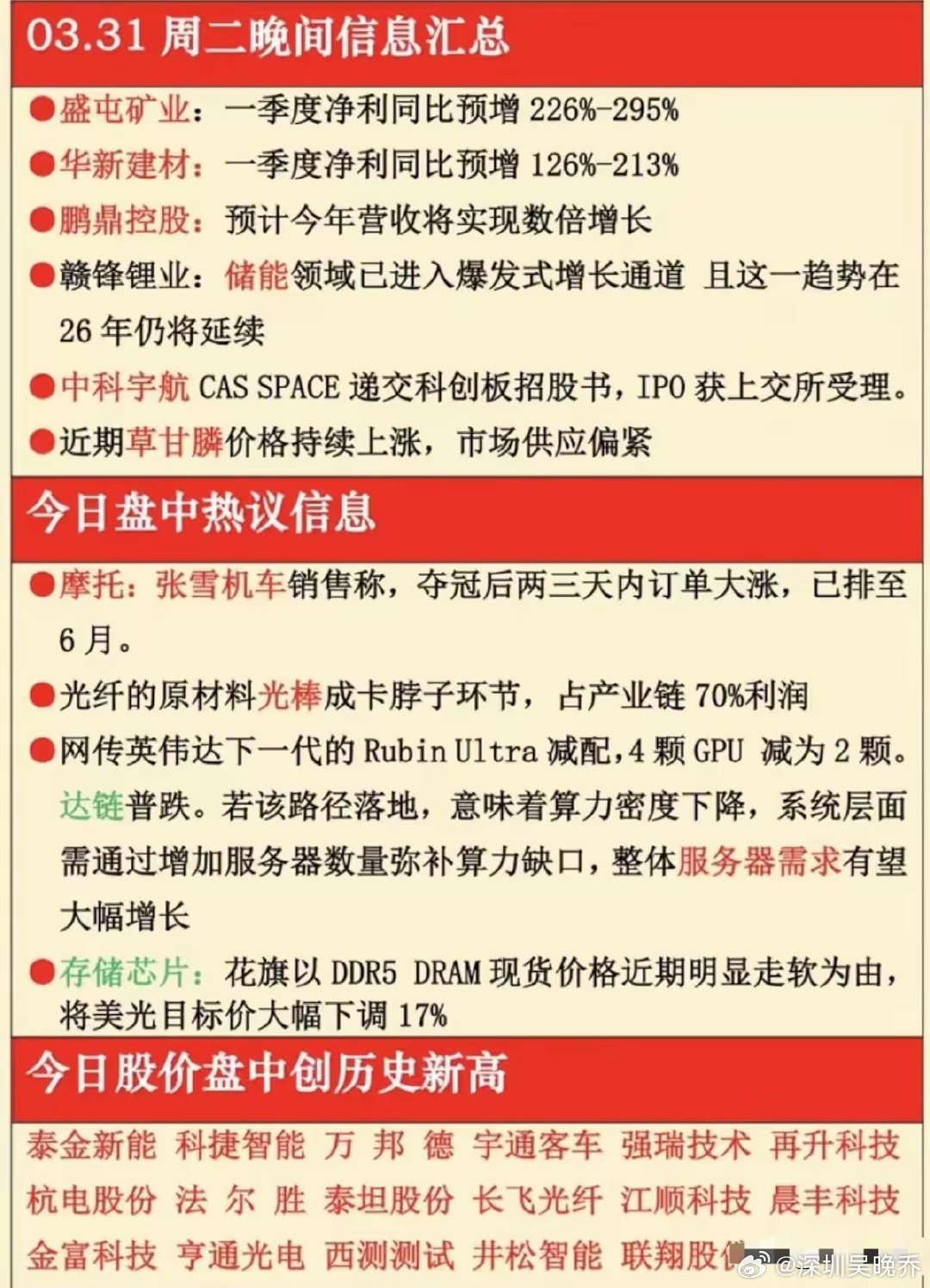

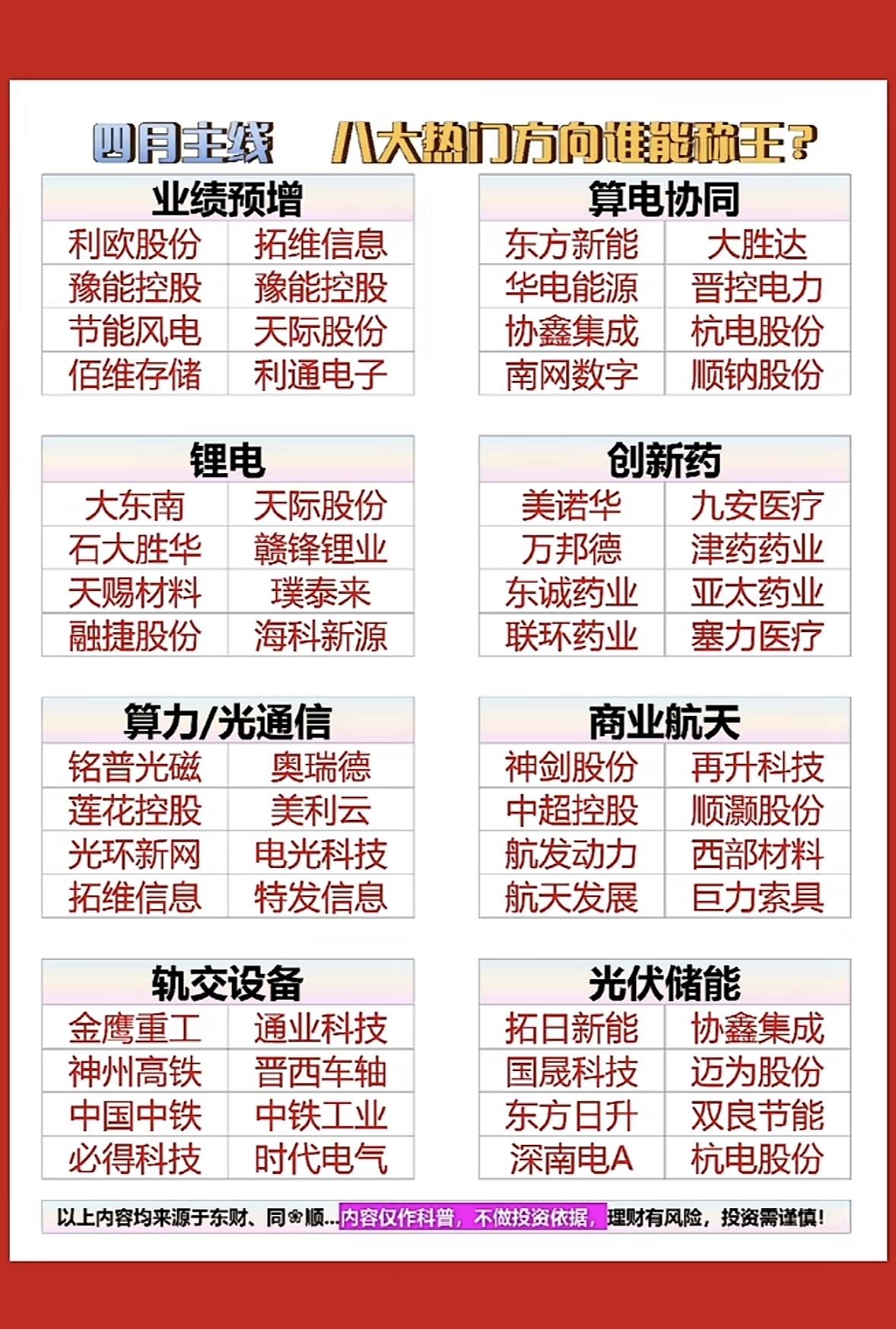

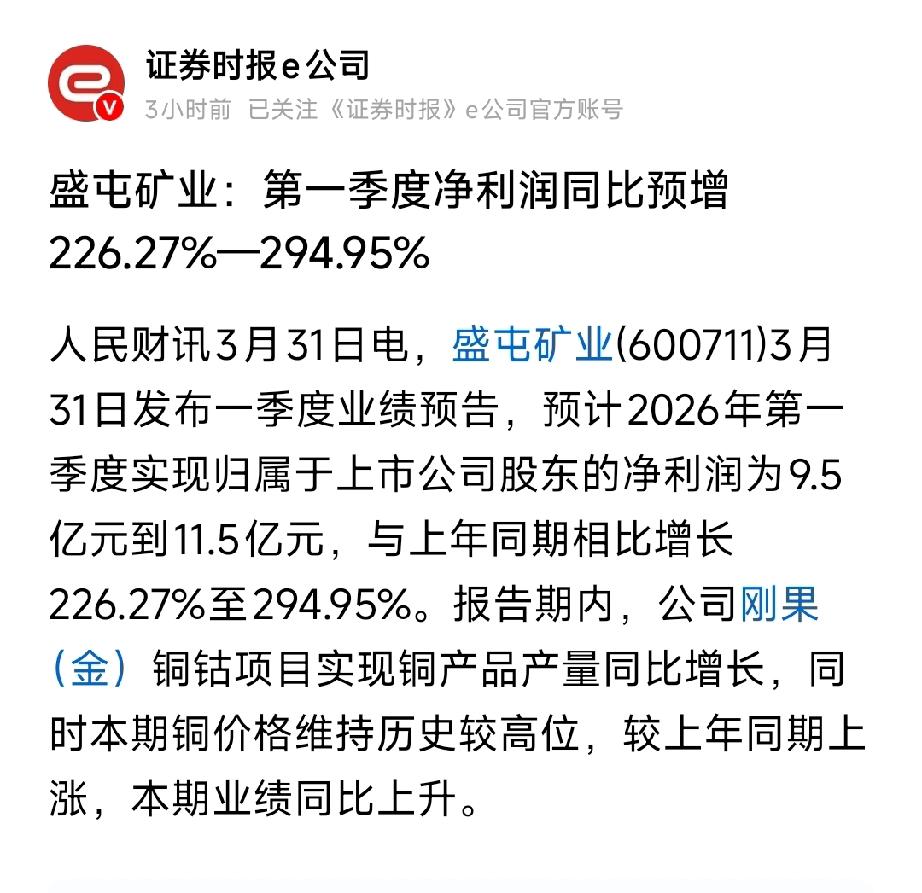

2026一季度业绩净利润一、业绩与行业景气度:周期与成长共振盛屯矿业、华新建材一季度净利同比预增226%-295%、126%-213%,反映上游资源(矿产)、建材板块业绩爆发,或受益于供需紧平衡(如基建复苏、新能源材料需求)。鹏鼎控股“营收数倍增长”指向消费电子(PCB)回暖,叠加AI算力带动服务器、光模块需求,产业链传导效应显现。赣锋锂业强调储能“爆发式增长且延续至2026”,验证新能源储能赛道高景气度,全球能源转型下,储能装机量持续攀升,龙头业绩弹性凸显。二、科技与制造:卡脖子、算力、存储的博弈光纤光棒“卡脖子”:光棒占光纤产业链70%利润,国内企业突破技术壁垒后,利润向上游集中,长飞光纤、亨通光电(创历史新高)受益,国产替代+高毛利驱动估值提升。英伟达Rubin Ultra减配:网传GPU从4颗减为2颗,若落地,算力密度下降倒逼服务器需求大增(系统层补算力缺口)。但“达链普跌”(AI算力链)反映短期情绪扰动,长期看服务器需求增长或利好浪潮信息、中科曙光等,而存储芯片(美光目标价下调17%)因DDR5现货价走软承压,短期警惕存储板块波动。中科宇航IPO受理:商业航天(卫星互联网、火箭制造)政策+资本双轮驱动,航天产业链(材料、测控、发射服务)或迎估值重塑。三、消费与周期:草甘膦、摩托的边际变化草甘膦“价格涨、供应紧”:全球农化需求回暖+环保限产,兴发集团、新安股份等受益,周期品涨价逻辑延续。张雪机车“夺冠后订单排至6月”:赛事营销(网红/IP+摩托车)+消费复苏,大排量摩托、运动装备赛道需求超预期,短期刺激板块情绪。四、股价创新高:结构行情的特征泰金新能(电池)、科捷智能(自动化)、宇通客车(客车复苏)、强瑞技术(华为供应链)、再升科技(新材料)、杭电股份(电缆)、法尔胜(军工+光纤)、泰坦股份(纺织机械)、长飞光纤(光棒)、江顺科技(精密件)、晨丰科技(LED)、金富科技(包装)、亨通光电(光纤)、西测测试(军工检测)、井松智能(仓储物流)、联翔股份(家居)——创历史新高个股集中于“硬科技(光通信、新能源、军工)、高端制造、消费复苏”,反映资金抱团高景气细分龙头,规避低估值但缺乏成长性的板块。五、策略启示短期:关注光棒(长飞、亨通)、储能(赣锋、宁德)、摩托车(赛事催化)、草甘膦(涨价)的脉冲机会;警惕存储(美光下调)、AI算力链(英伟达减配传闻)的波动风险。中期:跟踪商业航天(中科宇航IPO)、消费电子(鹏鼎)、新能源材料(盛屯、华新)的产业趋势,业绩确定性强的龙头更具持续性。结构:资金偏向“小而美+高景气”,创历史新高的个股多为细分领域隐形冠军,可沿“技术创新+盈利爆发”逻辑挖掘。关注郭氏股份,分享更多优质信息,投资有风险,入市需谨慎。