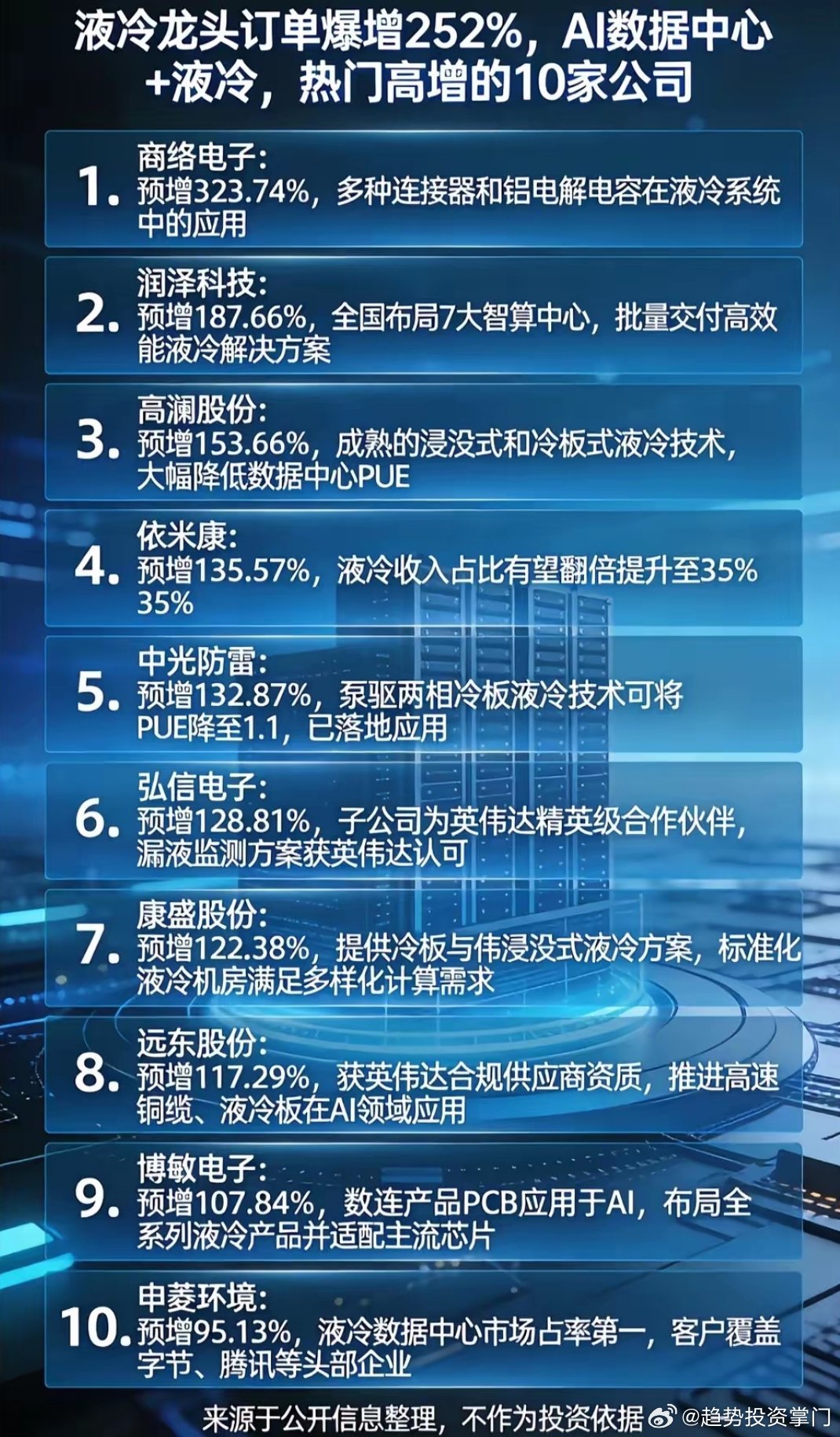

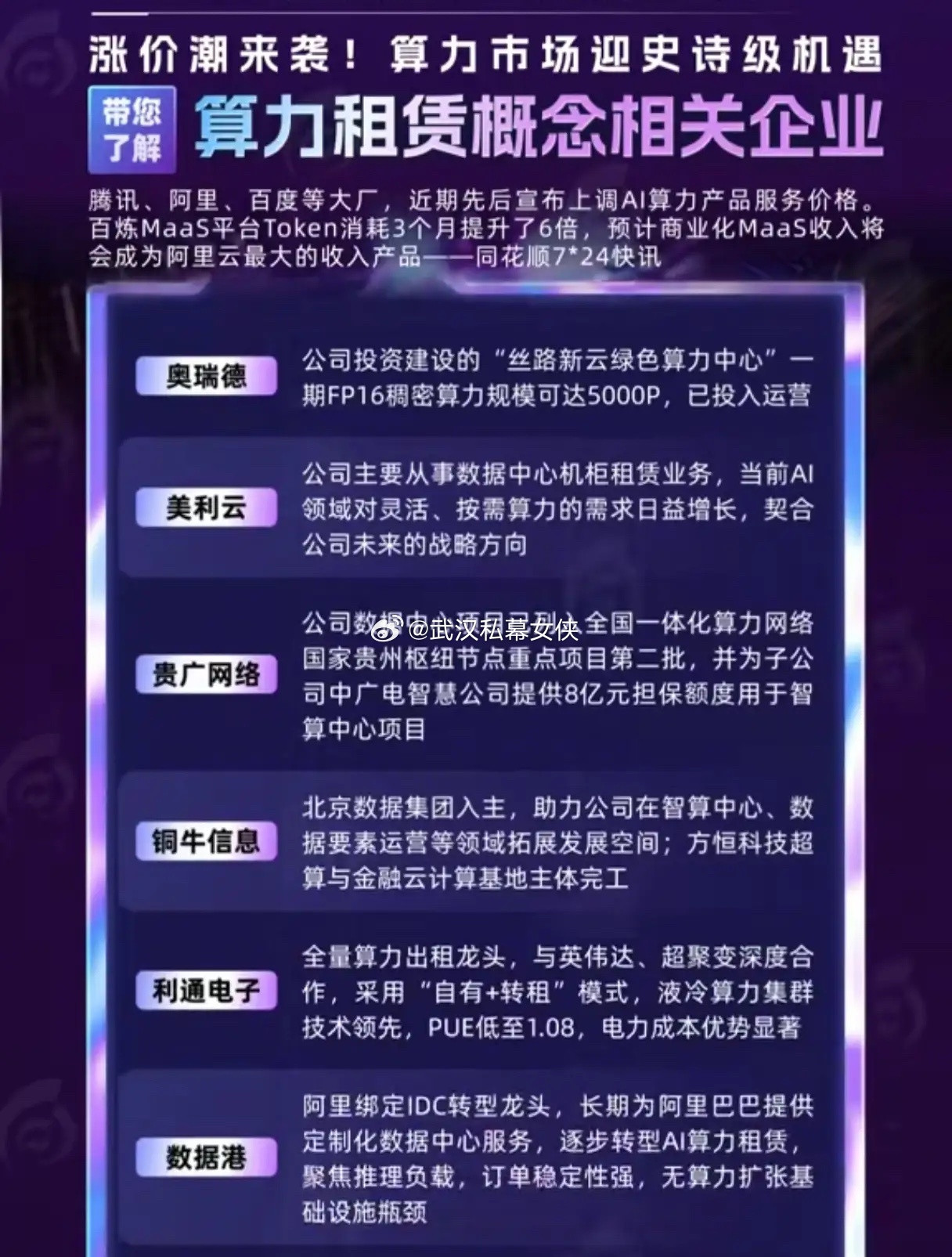

AI基础设施战争爆发:算力、电力、光通信三大战场全面开启一、算力战场:AI的“心脏”,芯片+集群+生态的全面军备竞赛• 核心矛盾:全球算力缺口达当前供给2–3倍,训练/推理双轮驱动,多模态进一步放大需求。• 芯片格局(一超多强)◦ 英伟达:H100/H200/Blackwell主导训练,CUDA生态锁死90%开发者,2026年训练端份额约70%。◦ AMD:MI300X靠高带宽切入,份额约12%,获字节、Anthropic等订单。◦ 国产替代:华为昇腾、寒武纪、海光信息加速突围,国内推理端份额破30%。• 集群与云:万卡级GPU集群成标配;微软Azure、AWS、谷歌云占全球AI云66%;国内“东数西算”+智算中心密集落地。• 关键瓶颈:美国高端GPU出口管制;HBM、先进封装、Chiplet成为突围关键。二、电力战场:AI的“血液”,能耗与供给的硬约束• 能耗爆炸:2025年全球AI数据中心功耗超80GW,2030年或达200–300GW;GPT-4训练耗电≈50–60GWh(3万户家庭年用电)。• 竞争焦点◦ 供电能力:智算中心需MW级电力,选址向水电/风电/光伏富集区倾斜(如贵州、云南、北欧)。◦ 能效革命:液冷(冷板/浸没)成标配,PUE压至1.05–1.1;微软海底数据中心PUE低至1.03。◦ 能源结构:可再生能源+绿电直供成趋势;废热回收、分布式供电成新方向。• 中国动作:严控高耗能IDC,推动“东数西算”与绿电绑定,液冷渗透率快速提升。三、光通信战场:AI的“神经网络”,从配角到算力上限决定者• 核心逻辑:GPU决定算力下限,光互联决定算力上限;电互联(铜缆)遇带宽/延迟/功耗三重瓶颈,“以光代铜”成必然。• 三大技术主线◦ 高速光模块:800G规模化,1.6T商用在即;中际旭创、新易盛等中国厂商全球领先,800G市占率第一。◦ CPO/NPO/LPO:共封装光学(CPO)成下一代标配,带宽密度×3、功耗降50%;英伟达Rubin平台绑定CPO。◦ 高速交换机:800G放量,1.6T推进;AI集群光模块配比率达1:4.5,交付周期拉长至12–18个月。• 格局:中国在光模块制造与规模上领先,欧美主导CPO/硅光等前沿架构,全球供应链深度绑定。三大战场的联动与终局• 算力→电力→光通信:算力扩张倒逼电力供给与能效升级;光通信突破才能释放集群算力,三者形成强耦合闭环。• 竞争本质:从单一硬件比拼升级为全栈系统+供应链+能源+数据主权的综合战争。• 未来趋势:2026年进入“Token工厂”时代,每瓦Token吞吐量成为核心指标;国产替代+绿色算力+高速光互联将重塑全球AI基建格局。

![这是豆包给Ai取的中文名,诸君以为如何?[祈祷]Ai的中文名](http://image.uczzd.cn/9257748385166426868.jpg?id=0)