美军对伊石油出口枢纽猛烈空袭一座岛,正在把全球市场一起拖下水

这次美军打到哈尔克岛,真正值得警惕的,不是岛上炸了几处军事设施,而是战争第一次如此明确地逼近了伊朗最核心的经济命门。3月14日,路透报道称,美军这轮打击针对的是哈尔克岛上的军事目标,并未直接攻击石油装卸与储运设施;但特朗普同时公开威胁,如果伊朗继续干扰霍尔木兹海峡航运,美国将重新考虑打击岛上的石油网络。伊朗则回击称,若本国能源设施被打,将报复与美国合作的地区能源设施。事情发展到这一步,冲突已经不只是前线交火,而是在试探全球能源体系最脆弱的那根神经。

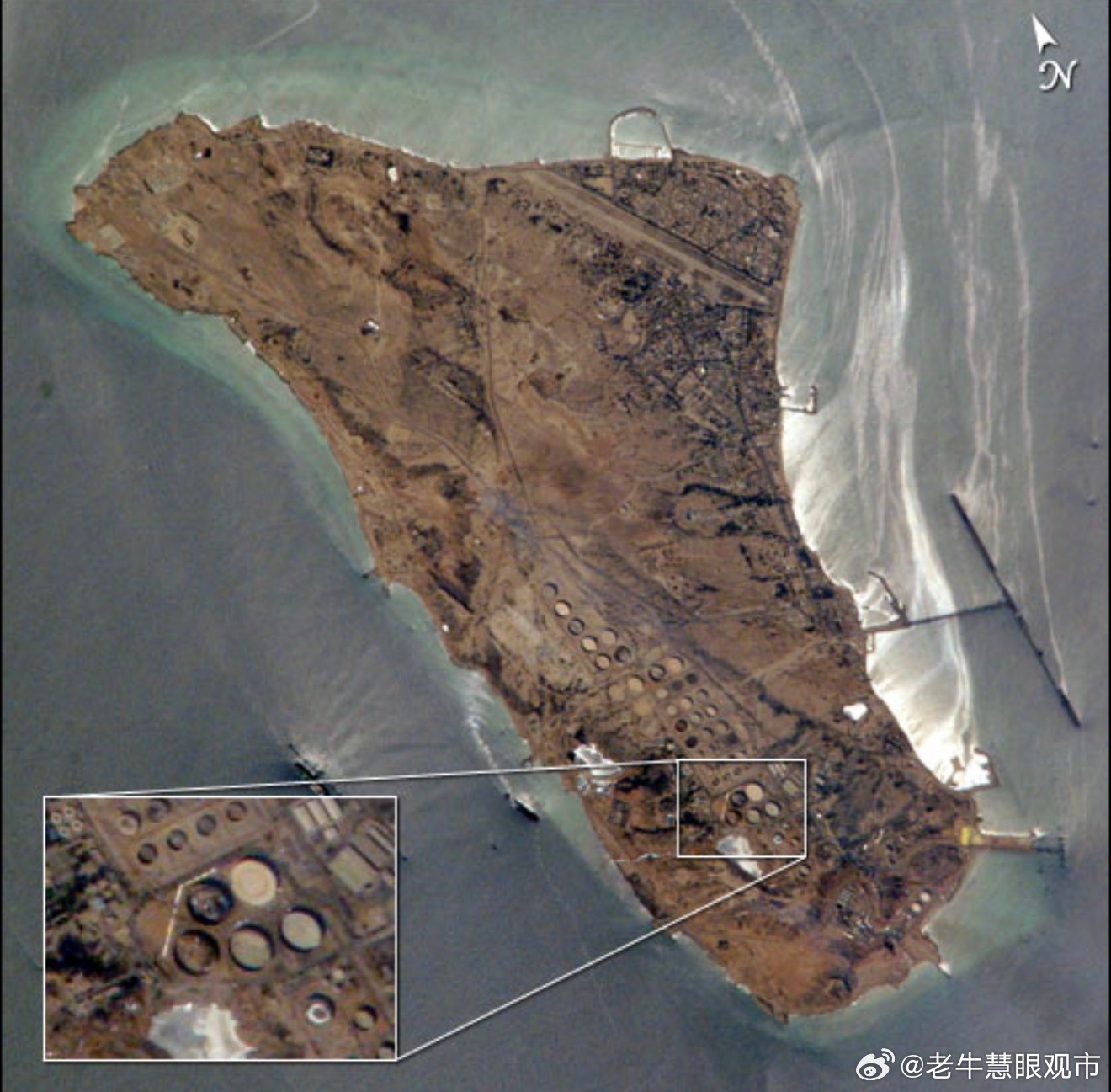

哈尔克岛为什么重要,先要把它在伊朗经济中的位置讲清楚。公开资料和最新报道都显示,哈尔克岛承担着伊朗约90%的石油出口,是伊朗最核心的原油外运终端;岛上拥有深水泊位和大型储油能力,3月初库存约1800万桶,总储能约3000万桶。换句话说,伊朗地下有没有油是一回事,能不能从这里顺利装船、出海、回款,是另一回事。哈尔克岛不是一般意义上的港口,它更像是伊朗国家财政现金流的总阀门。一旦这个阀门被持续打击,受影响的不会只是单日出口数字,而是伊朗的外汇流入、财政续航、进口支付和汇率稳定。

从军事逻辑看,美军先打外围军事设施而不是直接炸油库,恰恰说明这一步更像是把刀架到脖子上,而不是立刻下死手。因为只要防空、机场、基地等外围节点被削弱,哈尔克岛作为能源中枢的脆弱性就被放大了。美国等于是在告诉伊朗,我现在先不切断你的现金流,但我已经站到了闸门口。这样做的威慑意义,比单纯摧毁几个军事目标更大,因为它把伊朗的战争承受能力,从军事层面直接拉到了财政层面。

原油市场是第一条、也是最直接的一条传导链。霍尔木兹海峡在2024年和2025年一季度承载了超过全球四分之一的海运石油贸易,以及全球约五分之一的石油和石油产品消费;而哈尔克岛又是伊朗主出口终端。这意味着,一头是能不能装出去,一头是能不能运出去,两道瓶颈叠在一起,市场自然会迅速提高风险溢价。3月13日,相关分析称,布伦特原油已站上每桶100美元上方,盘中一度触及119.50美元;高盛也把3月布伦特均价预期上调到100美元以上,巴克莱则警告,若霍尔木兹受扰持续4到6周,布油可能重新回到100美元附近甚至更高。哈尔克岛一旦从威胁目标变成实质受损目标,油价就不再只是地缘情绪推动,而会转成真实供应缺口定价。

航运是第二条链,而且它的放大效应常常被低估。3月初以来,多家媒体连续报道,多家船东、贸易商和保险机构已经暂停或限制经霍尔木兹海峡的运输,海运战争险被取消或显著收紧,超级油轮的中东至中国航线日租一度超过40万美元,150艘船一度滞留在海峡附近,日均过境油轮数量从2月27日的37艘一度降到零。很多人看油价,只盯着原油本身,却忽视了航运一旦受阻,真正抬升的是整条链条的到岸成本、交货节奏和库存安全边际。油不一定完全断供,但只要船不敢走、保费飙升、绕航增加,市场体感上就会先进入短缺模式。

化工是第三条链,表面没那么炸裂,实则杀伤很深。中东不只是产油区,也是重要的石化原料供应地。3月的多篇报道显示,受冲突影响,亚洲石脑油裂解价差升至四年高位,大量蒸汽裂解装置被迫降负荷或宣布不可抗力,亚洲60%以上的石脑油原料依赖中东供应。与此同时,化肥供应链也在被强烈扰动,霍尔木兹承担了全球约三分之一化肥贸易通道,尿素等氮肥价格已明显上冲,美国农民面临25%的尿素缺口,中国也已提前投放商业化肥储备稳定春耕。也就是说,这一轮冲击并不只会体现在加油站,而会顺着原油、石脑油、化肥、塑料、树脂一路传导到制造业和农业,最后再传导到终端商品价格。

航空是第四条链,而且是最怕高油价和航线扰动同时出现的行业。相关报道显示,随着油价飙升和中东空域关闭,航空股已明显承压,票价上行,部分航司甚至开始单独加收燃油附加费。3月13日,印度IndiGo宣布自3月14日起加收燃油费,就是一个很直观的信号。更麻烦的是,很多美国航司这些年早已不再大规模做燃油套保,一旦油价高位持续数周甚至更久,利润表会被直接挤压。对航空公司来说,最难受的从来不是单日油价跳涨,而是高油价、绕航、保险和需求转弱同时发生。那样一来,成本端上去,收入端却未必跟得上。

黄金的表现会更复杂一些。直觉上看,中东升级利多黄金,因为避险需求会上来;但这一次黄金并没有一路无脑上冲,原因就在于美元走强和降息预期后撤,对金价形成了反压。3月9日和3月12日的报道都提到,金价在冲突期间一度受避险买盘支撑,但随后又因美元走强、美国利率预期抬升而回落。也就是说,黄金现在面对的是一组对冲力量:一边是战争风险和避险需求,一边是更贵的美元和更高的实际利率。只要市场把这场冲突理解成通胀型地缘冲击,黄金就未必能像传统战争时期那样单边大涨。

美元的逻辑反而相对清晰。3月12日和3月13日,相关报道都提到,随着油价走高、欧洲等能源进口经济体承压,美元持续走强,投资者重新把美元当作避险与流动性资产来持有。这里的关键不只是避险二字,而是这场危机天然更伤害能源进口方。油价越高,欧洲、日本等经济体的成本压力越大,相比之下,美国凭借更强的能源自主性和金融市场深度,更容易吸走全球资金。所以这一轮如果继续沿着能源冲击、通胀回升、降息推迟的路径演变,美元大概率仍会维持强势。

美债则是这轮冲击里最拧巴的一环。正常情况下,战争升级会带来避险买盘,美债该涨、收益率该跌;但这次市场更担心的是油价把通胀重新点燃。近期连续报道显示,随着油价上行,交易员迅速削减对美联储降息的押注,巴克莱已把首次降息预期从6月推迟到9月,并预计2026年只降一次息。与此同时,美国汽油价格自冲突开始以来已上涨逾21%。这就导致美债市场陷入典型的滞胀式两难:一方面,增长前景在变差;另一方面,通胀压力又在抬头。结果就是,长端利率对坏消息的反应未必是下行,反而可能因为更久更高的利率预期而承压。

把这些线索合在一起看,哈尔克岛这件事的真正分量就出来了。它不是一座普通岛屿被打了一下,而是全球市场突然发现,伊朗出口命门、霍尔木兹航运咽喉、全球能源定价、运输保险、化工原料、航空成本、美元流向和美债利率,原来可以被同一个地缘节点同时牵动。只要美军打击还停留在逼近石油设施但不真正摧毁的阶段,市场还会维持高波动、高溢价的紧张状态;一旦石油储运系统被实质攻击,全球资产定价就会从预期冲击切换到现实冲击。那时最先变的不会是新闻标题,而是原油曲线、运价曲线、利率路径和全球通胀预期。伊朗媒体称哈尔克岛石油设施未被损坏