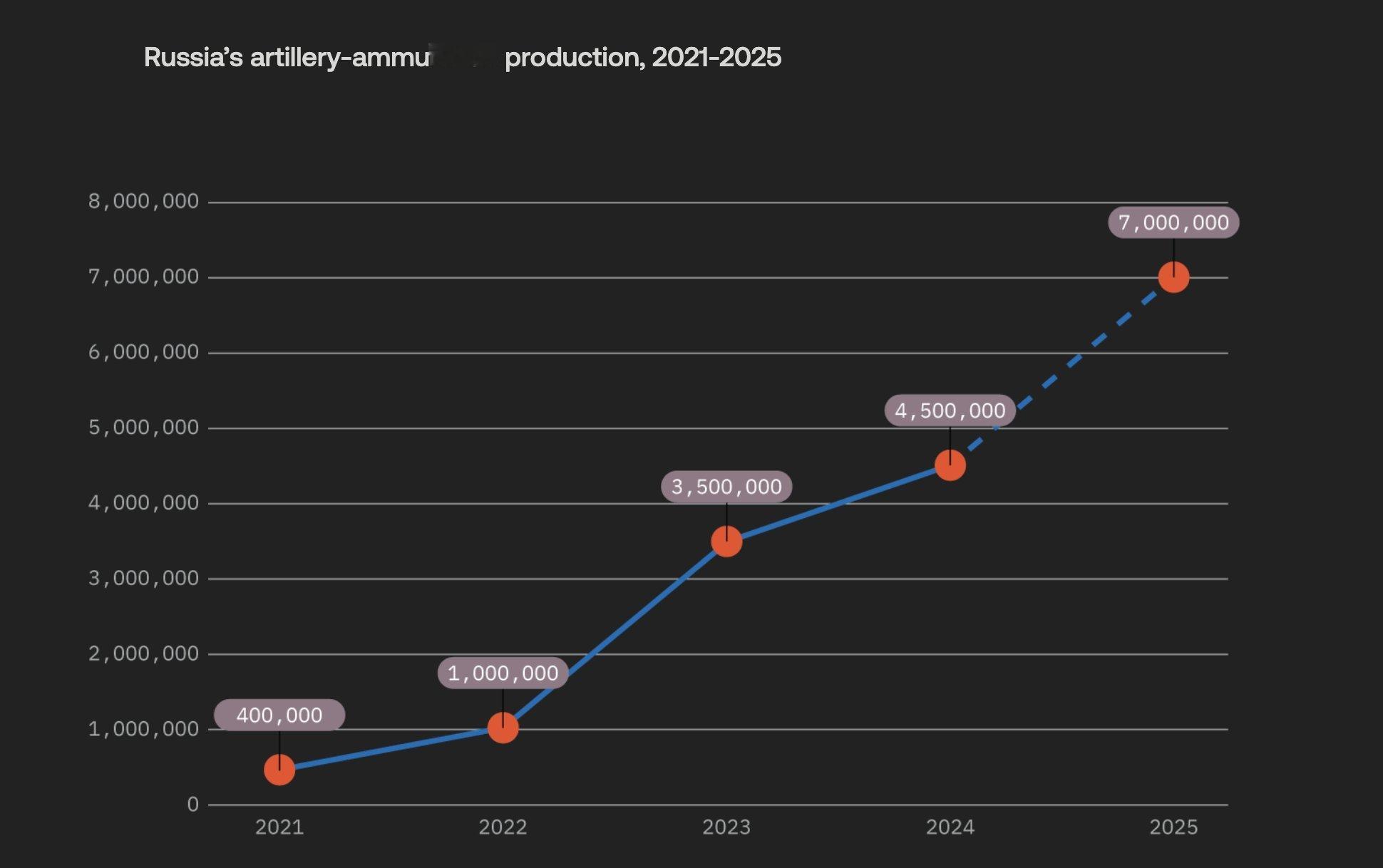

2021-2025:俄罗斯炮弹年产量从40万枚增长到700万

2026年2月10日,爱沙尼亚外交情报局(EFIS)今天发布了其年度报告《国际安全与爱沙尼亚2026》,其中第5.2章《俄罗斯扩大大口径弹药的生产和库存,以应对未来潜在的冲突》写道:

自2021年以来,俄罗斯军工联合体的火炮弹药产量已增长超过17倍。

即便在对乌克兰的侵略战争持续之际,俄罗斯仍极有可能正在重建其部分战略火炮弹药储备——实质上是为下一场战争做准备。

俄罗斯的炸药工业极有可能已降低了对进口原材料的依赖,但其供应链中仍存在明显薄弱环节。

自2022年入侵乌克兰以来,俄罗斯联邦军工联合体的火炮弹药产量已数倍增长。这使得俄罗斯武装力量能够在国际制裁背景下维持其在乌克兰的作战行动。

🔹炮弹

2022至2023年间,俄罗斯军工联合体主要通过恢复闲置产能实现了初步产量增长。随后的产能扩张主要源于对弹药生产链的大规模投资。

俄军的火炮弹药消耗量在整个战争期间呈现波动。2022年春季进攻作战期间,日消耗量曾高达6万发。此后总体稳定在每日1万至1.5万发。影响消耗量的关键因素之一是俄罗斯的战略弹药储备——据估计,在2022年入侵前,其储存有高达2000万发炮弹、火箭弹和迫击炮弹。由于俄军在战争头两年消耗了大部分储备,其后不得不实行弹药配给。

2025年,俄罗斯火炮弹药总产量约为700万发炮弹、迫击炮弹和火箭弹。具体构成如下:

* 榴弹炮炮弹(122毫米、152毫米和203毫米):340万发* 坦克及步兵战车炮弹(100毫米、115毫米和125毫米):80万发* 多管火箭炮炮弹(122毫米、220毫米和300毫米):50万发* 迫击炮弹(120毫米和240毫米):230万发

🔹俄罗斯2021-2025年炮弹产量

2025年,俄军采购上述弹药的费用约为1万亿卢布(约合106亿欧元)。然而,俄军获得的单位成本相对较低。例如,在国家采购中,一枚老式152毫米炮弹的成本低于10万卢布(约1050欧元),比西方国家生产的同类155毫米炮弹便宜数倍。这种低价是以牺牲供应链上国有企业盈利能力为代价实现的,这些企业均依赖定期补贴和其他国家支持。

除扩大国内生产外,俄罗斯还从伊朗和朝鲜进口炮弹。自2023年以来,俄方从这两国获得的弹药估计达500万至700万发。根据乌方评估,2025年下半年,朝鲜炮弹约占俄军在乌克兰前线全部火炮消耗量的一半。

鉴于这种产量增长与大量进口,即便在与乌克兰的持续交战状态下,俄罗斯仍极有可能补充部分战略火炮弹药储备。对克里姆林宫而言,维持此类储备几乎可肯定是其为潜在未来冲突做规划的关键要素。

俄罗斯军工联合体将持续努力扩大火炮弹药生产,同时减少对外部供应商的依赖,这包括试图通过各种涉及第三国中间商的规避制裁计划,采购西方制造的工业机械。

🔹炸药

俄罗斯的炸药生产主要由国有的俄罗斯国家技术集团旗下子公司“特种化学”负责,该公司旗下涵盖全国约十家制造企业。对乌战争前,俄罗斯的火药工业几乎完全依赖从中亚进口的棉纤维素,并在国内加工成硝化纤维素。自2023年起,俄罗斯一直致力于使用国产木材和亚麻纤维素生产硝化纤维素。这些尝试极有可能已获成功,因为“特种化学”已成为俄罗斯纤维素生产商的重要新客户。尽管俄罗斯炸药工业不太可能完全消除对进口棉纤维素的依赖,但即便仅实现部分原料的本地替代,也是重要进步,并降低了潜在的外国供应商制裁风险。硝化纤维素的第二个关键组分是浓硝酸,或硝酸与硫酸的混合物——在俄罗斯工业界通常称为“混酸”。

这些化学品的生产是俄罗斯炸药行业的主要瓶颈之一,“混酸”仅在一个地点生产——乌拉尔化工旗下的别列兹尼基化工厂。浓硝酸则在别列兹尼基以及欧化集团在新莫斯科夫斯克的工厂均有生产。无论因技术还是经济原因,只要这些工厂的生产出现重大中断,极有可能引发俄罗斯整个弹药制造供应链的严重停滞。尽管俄罗斯境内其他地方也有小型硝酸生产商,但其产量低数个数量级,无法在炸药工业供应中发挥实质作用。

颇具讽刺意味的是,为俄罗斯战争工业生产这些关键投入品的两家公司均未受欧盟制裁。这两家企业的第二大主营业务是氮肥生产。根据主流叙事,对此类生产商实施制裁将危及全球粮食安全。与此同时,欧盟自身的氮肥产量在2021年至2024年间下降了近14%。