今天本来想写一篇全球货币体系变革,地缘政治影响等因素和金属类商品的关系,在我梳理信息的时候看到了Zoltan Pozsar的文章《布雷顿森林体系 III》,这是他当时在瑞信工作的时候写的,太棒了,一针见血,这还是2022年的文章…现在他自立门户了。布雷顿森林体系 III是一个系列文章,有时间的话我会通读一下,今天就摘录他这篇文章的部分内容:

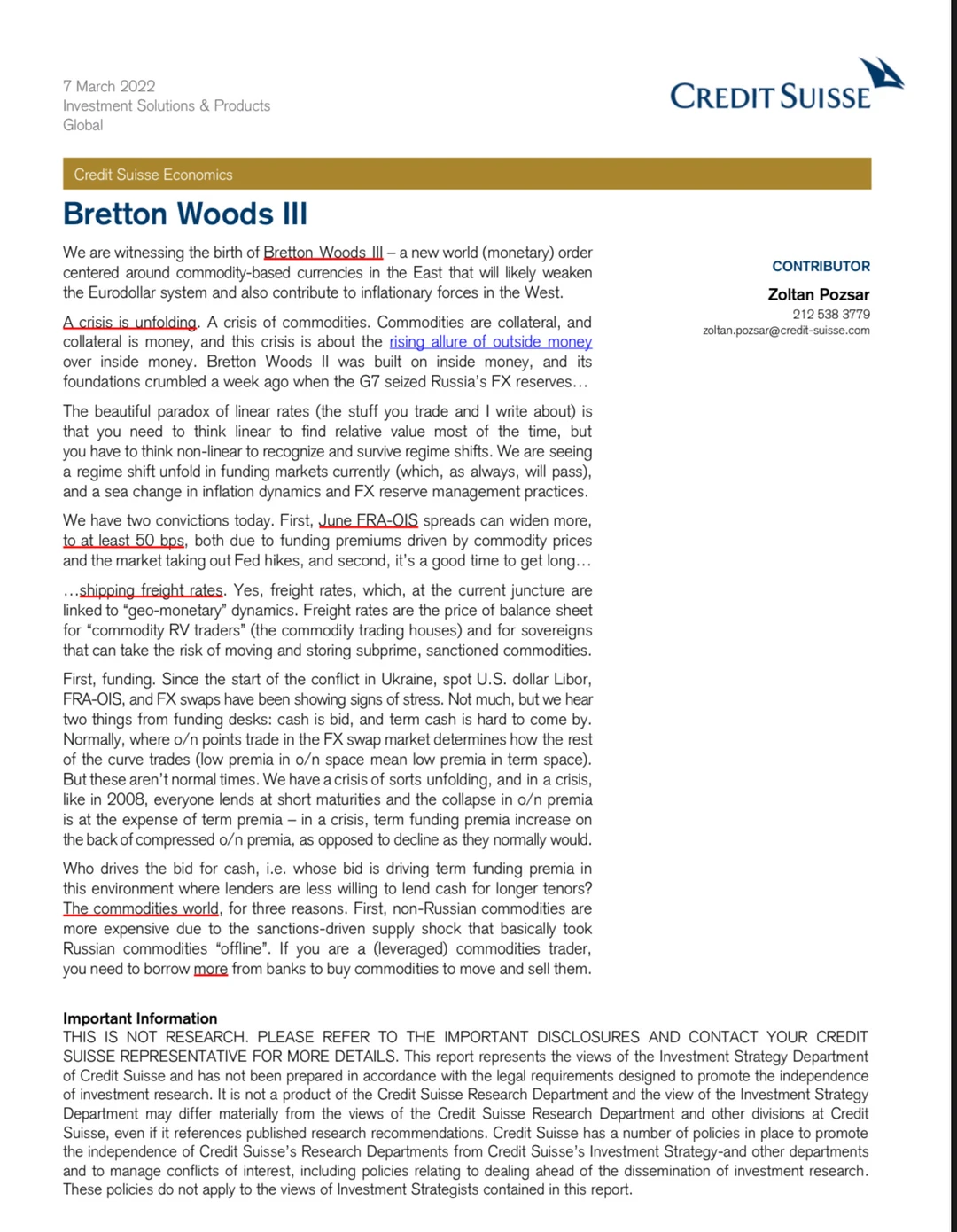

我们正在见证“布雷顿森林体系 III”的诞生——这是一个以东方的商品货币为中心的新世界(货币)秩序,它可能会削弱欧洲美元体系,并加剧西方的通胀压力。

一场危机正在展开。一场大宗商品的危机。大宗商品是抵押品,而抵押品就是货币,这场危机关乎“外部货币”相对于“内部货币”(可理解为美元)日益增长的吸引力。布雷顿森林体系 II 建立在内部货币之上,当 G7 国家在一周前没收了俄罗斯的外汇储备时,其根基已经崩塌。

线性利率的美妙悖论在于,大多数时候你需要通过线性思维来寻找相对价值,但你必须具备非线性思维才能识别并在范式转移中生存。我们看到融资市场正发生范式转移,以及通胀动态和外汇储备管理实践的巨大变革。

货币有四个价格:(1)平价(Par),不同类型货币的价格;(2)利率(Interest),未来货币的价格;(3)汇率(Exchange rate),外国货币的价格;(4)物价水平(Price level),商品的价格。

当前的危机中,大宗商品就是抵押品。确切地说,俄罗斯商品就像次级抵押品,而其他所有东西都是优质抵押品。

CN人民银行有两个“地缘战略”即“地缘金融”选项: 1. 卖出美债以资助租赁和填充船只,以此清理次级俄罗斯商品。这将损害美债长期收益率,稳定商品基差,并让CN控制国内通胀,而西方则遭受商品短缺、衰退和更高收益率的痛苦。 2. 进行CN版的量化宽松(QE),印制RMB购买俄罗斯商品。如果是这样,这就是“欧洲人民币”市场的诞生,也是CN打破欧洲美元霸权的第一步

当这场危机结束时,美元应该会弱得多,而人民币则会强得多,并由一篮子商品支撑。从黄金支撑的布雷顿森林体系,到内部货币支撑的布雷顿森林体系 II,再到由外部货币(黄金和其他商品)支撑的布雷顿森林体系 III。战争结束后,“货币”将再也不一样了……而比特币可能会从中受益。