规划。

早上被一个高中同学气到

事情是这样的,高中毕业至今,我们都没再联系过。他是班干部, 看起来家境很不错,许久未联系他发给我的信息却是借钱!寒暄几句,排除他被盗号的可能,了解到他现状:每月收入8到9k,但开销大,爱面子,常请朋友吃饭,游戏熬夜喝酒,没储蓄习惯,几乎月光。家里还有老婆小孩,不好意思跟家人开口…我一下子火气就来了,直接拉黑

·

如果一个成年人活到三十多岁还这么不体面,不懂得资产配置,透支未来,那我觉得也挺悲哀的。我从小就知道经济独立有多重要,小时候我妈是农村家庭主妇,每次都靠我爸给的一点零用钱度日。我爸脾气差,有时也不会给生活费。我家里四个小孩,没钱时,我妈就去山上捡枯干落叶,拉去烧砖厂卖,两大箩筐,最多卖个几毛钱

·

没钱真的好卑微!但有了钱也不能乱花,幸福人生要靠规划、配置才能实现

·

毕业至今,我靠自己买了车,2套写自己名的房子,1个小孩。小县城薪水不高,但合理规划小日子过得也还行。普通打工人究竟如何规划好资金呢?分享我的经验:

·

每月收入分成三部分:灵活备用金+未来保障(子女教育/充足保险/退休养老)+投资增值(这一块我较弱)。如何实施:比如你月工资7k,每月1k备用金,1k子女教育金,每年8k元保险费(重疾意外寿险)(每月算700),1k生活费, 2k还房贷,剩下1300其中800用于投资增值,另外 500灵活用

·

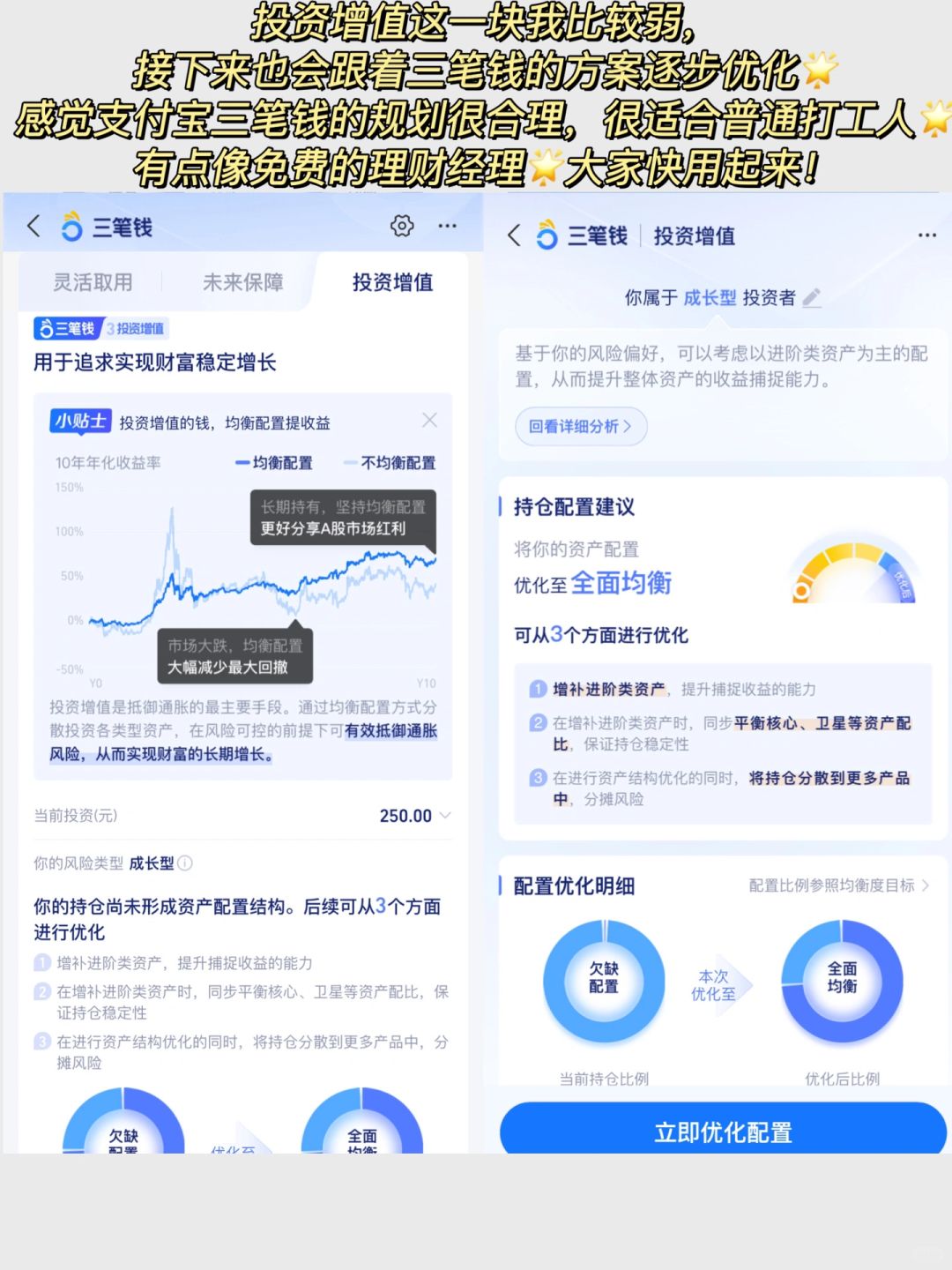

这样既保障了稳定,也考虑了未知风险。如果大家觉得自己动脑筋比较麻烦,也可借助一些实用的小工具。比如可去支付宝app搜索“三笔钱”,跟我上面的存钱思路一样,我体验了觉得很合理!它也是把钱分为三笔:灵活取用+未来保障+投资增值,而且它会根据你所在的城市、现阶段的收入水平、子女情况等贴近实际帮你规划很符合实际的资金安排。我按照它的步骤测算了一下,退休后按照我的薪资水平,可以领到养老保险7k多, 但理想退休金是1w多/月,所以我还是要继续调整,从我现阶段的收入中再分配一部分补充未来养老金缺口。

另外,三笔钱也在近期升级了“小目标”服务,把“第三笔钱”投资增值的规划设置成6个配置小目标和2个选品小目标,帮助我们一步步优化完善,我也会继续研究这部分,让理财投资更能抵御未知风险

·

经济不仅是家庭的靠山,也是一个女人最好的退路。不啃老不靠男人,靠自己存钱、存钱、存够钱!

·