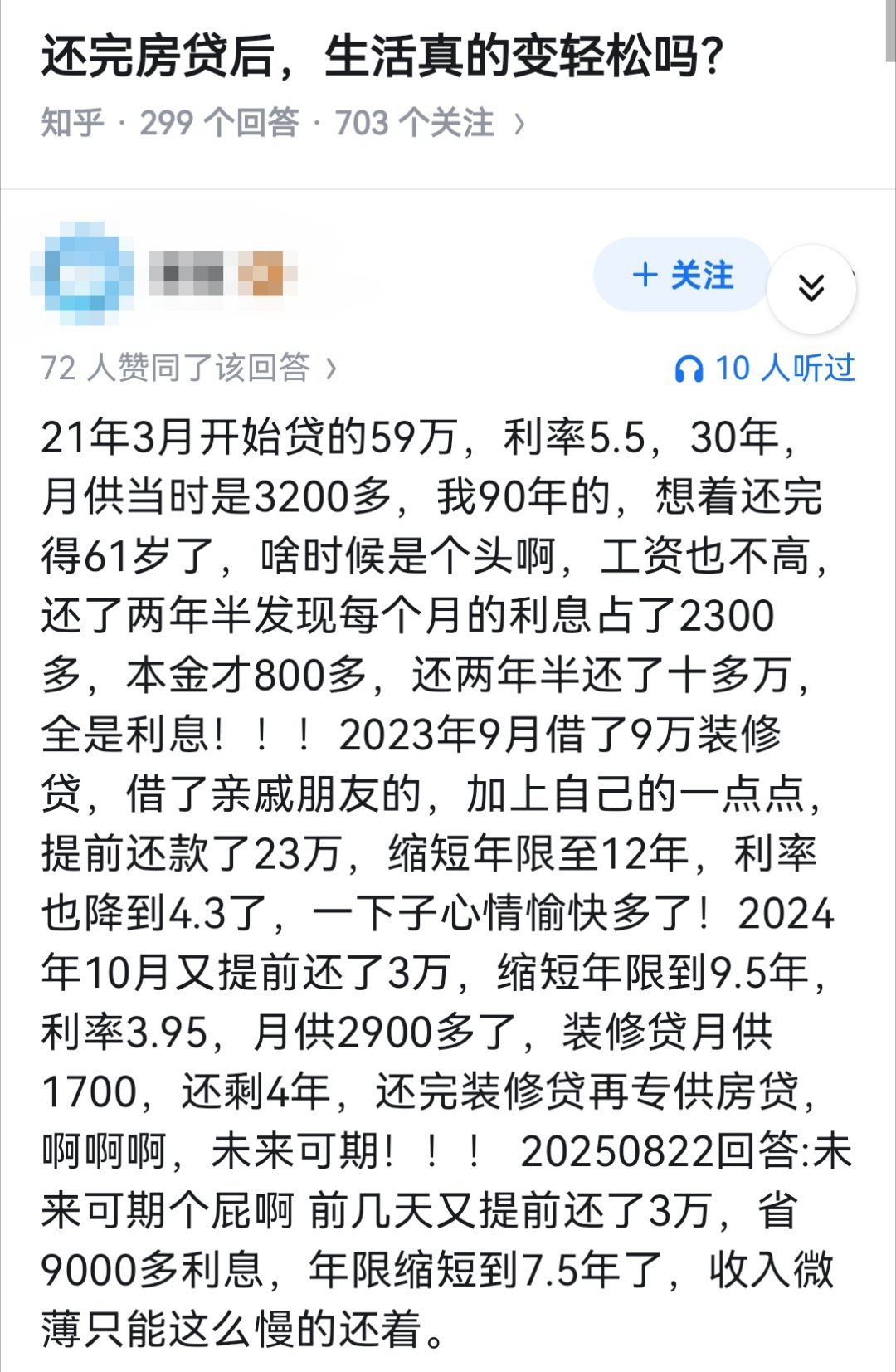

你敢信吗?浙江一位大哥,背着208万的房贷,每月雷打不动存9100块,整整9年没逾期过,前前后后砸进去快100万。 他一直觉得,房子的大头都快被自己啃下来了,再熬几年就能彻底松口气。 直到那天去银行办业务,顺手让柜员拉了张还款详单。打印机“吱吱呀呀”吐出老长一截纸,他满怀期待地接过来,目光从上到下扫过去,最后死死钉在“剩余本金”那一栏。 大哥捏着单子的手都在抖,指节都泛白了——那数字,居然跟九年前刚贷款时没差多少! 他把单子“啪”拍在柜台上,声音都带着颤:“我那一百万呢?” 柜员抬头,一脸平静地指了指单子上另一栏:“先生,您还的大部分都是利息。” 一百万,九年青春,合着全喂了利息?大哥瞬间觉得自己像个天大的笑话,吭哧吭哧干了这么久,敢情是在帮银行养金疙瘩。 后来银行经理出面,扶了扶眼镜,语气客气又疏离,指着当年合同里一行比蚂蚁还小的字说:“合同就是这么签的,这叫‘等额本息’,前期还的基本都是利息。” 这哪是还房贷啊,分明是给银行交了九年“房租”!房子产权还是人家的,一分没少,自己却掏空了大半生积蓄。 其实这事儿,真不能全怪银行规则冰冷。咱们买房时,谁不是被售楼处的热情冲昏了头,拿着几十页的合同,根本没心思逐字逐句看那些密密麻麻的小字? 销售只跟你说“每月还款多少”“利率多少”,却没人主动告诉你,“等额本息”和“等额本金”到底差在哪,更没人提醒你,前期还的钱里,利息能占这么大比例。 我们总以为,只要按时还款,本金总会一点点减少,却没料到,银行的还款公式早就算好了一切,把大部分利息都摊在了最开始的几年。 那些年我们省吃俭用,不敢旅游不敢消费,把所有收入都砸进房贷里,以为是在为自己的家奋斗,结果却成了“利息的打工仔”。 这不是个别现象,而是无数房贷家庭的共同困境。多少人还了五六年房贷,猛然一看剩余本金,才发现自己交的利息比本金还多,瞬间心态崩了。 买房本是为了安稳,却没想到踩进了这样的“隐形陷阱”。不是说“等额本息”不好,它确实能让前期还款压力小一些,但关键是,我们在签字前,有权知道全部真相。 如果当初有人把这些讲清楚,或许很多人会选择“等额本金”,哪怕前期压力大,至少能多还点本金;或许有人会多凑点首付,减少贷款总额;或许有人会更谨慎地计算自己的还款能力,而不是稀里糊涂签了字,多年后才追悔莫及。 规则是死的,但人是活的。银行不该把关键信息藏在犄角旮旯里,而我们自己,更该在签字前多一份谨慎,多问一句,多查一点。 毕竟,那是我们一辈子的积蓄,是后半辈子的安稳,容不得半点马虎。 你有没有还房贷的经历?你选的是“等额本息”还是“等额本金”?还款几年后,你算过自己还了多少利息吗?欢迎在评论区聊聊你的真实感受!

用户10xxx79

银行

猴哥

刚才特意去搜下,100万的房子按揭还款要200万以上,那为什么还要买房子,

吃贱儿饭 回复 02-03 23:20

现在少了 100万房贷还30年利息大约80万

用户14xxx52

完全是乱说

科研所的粉丝 回复 02-04 05:05

去律师事务所问问,很多!特别是最近几年

Subversion

太坑人了

小哈利波特大

你如果存银行100万到银行,30年不照样有利息,以前4个点的大额利息,这要是100万复利4个点,存30年得有324万了,