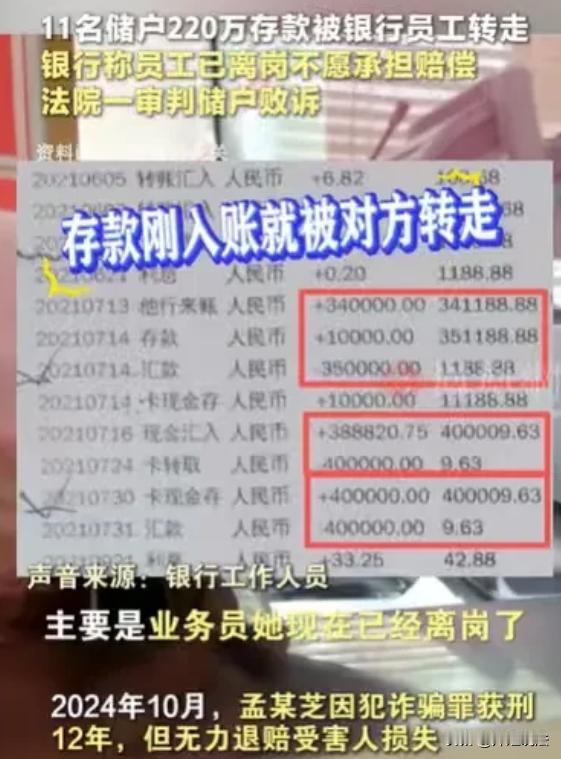

一、案发经过 2021年,内蒙古扎兰屯邮储银行员工孟某芝身穿工装、在银行柜台操作,以“内部高息存款”为诱饵,将11名储户的220万元转入个人账户挥霍一空。2024年10月,孟某芝因诈骗罪被判刑12年,但赃款耗尽无力赔偿。 责任推诿与诉讼进展 银行辩称孟某芝“已离职”且行为属“个人诈骗”,拒绝赔偿。 一审判决(2025年10月):法院认定储户“轻信高息、未核验产品”,判银行无责,引发舆论哗然。 二审动态(2026年1月5日开庭):同类案件中已有储户二审胜诉获赔,本案结果尚未宣判,但被视作银行责任认定的司法风向标。 二、银行责任认定矛盾 表见代理原则适用性:员工在营业场所穿工装、用银行系统操作业务,储户无法辨别是否职务行为。法律界认为符合《民法典》第170条表见代理特征,银行应担责。 风控双标质疑:普通储户转账需多重验证,但员工轻易转走百万元资金,暴露银行内控漏洞(如缺乏双人复核、异常交易监控失效)。河南商丘另一起案件中,员工8年挪用3000万未被发现,进一步佐证监管缺位。 受害者困境与社会信任危机 11名储户多为中老年人,包括朱女士75万元养老钱、陈某芝夫妇167万“保命钱”。 公众担忧:若银行以“个人行为”免责,柜台存款安全性将崩塌,“钱存银行最安全”的共识遭颠覆。 三、解决路径与行业警示 储户风险防范建议 业务办理后当场打印流水,确认资金进入银行对公账户;开通短信提醒并核验绑定手机号;警惕“高息”诱导,不泄露密码及身份证件。 银行与监管改进方向 制度层面:强制大额转账双人复核、人脸识别验证,限制员工操作权限;建立老年账户特殊保护机制(如亲属确认流程)。 司法导向:二审若改判银行担责,将倒逼机构落实《商业银行法》第6条“保障存款人权益”的法定义务,推动内控实质整改。 四、事件本质与公众期待 本案核心在于银行能否将内部管理失职的代价转嫁储户。员工利用职务便利作案,银行却切割责任,不仅漠视法定安全保障义务,更侵蚀金融公信力。公众期待二审以司法判决压实银行主体责任,同时推动监管从“纸面规定”转向实质风控屏障,重建“存钱安全”的信任底线。