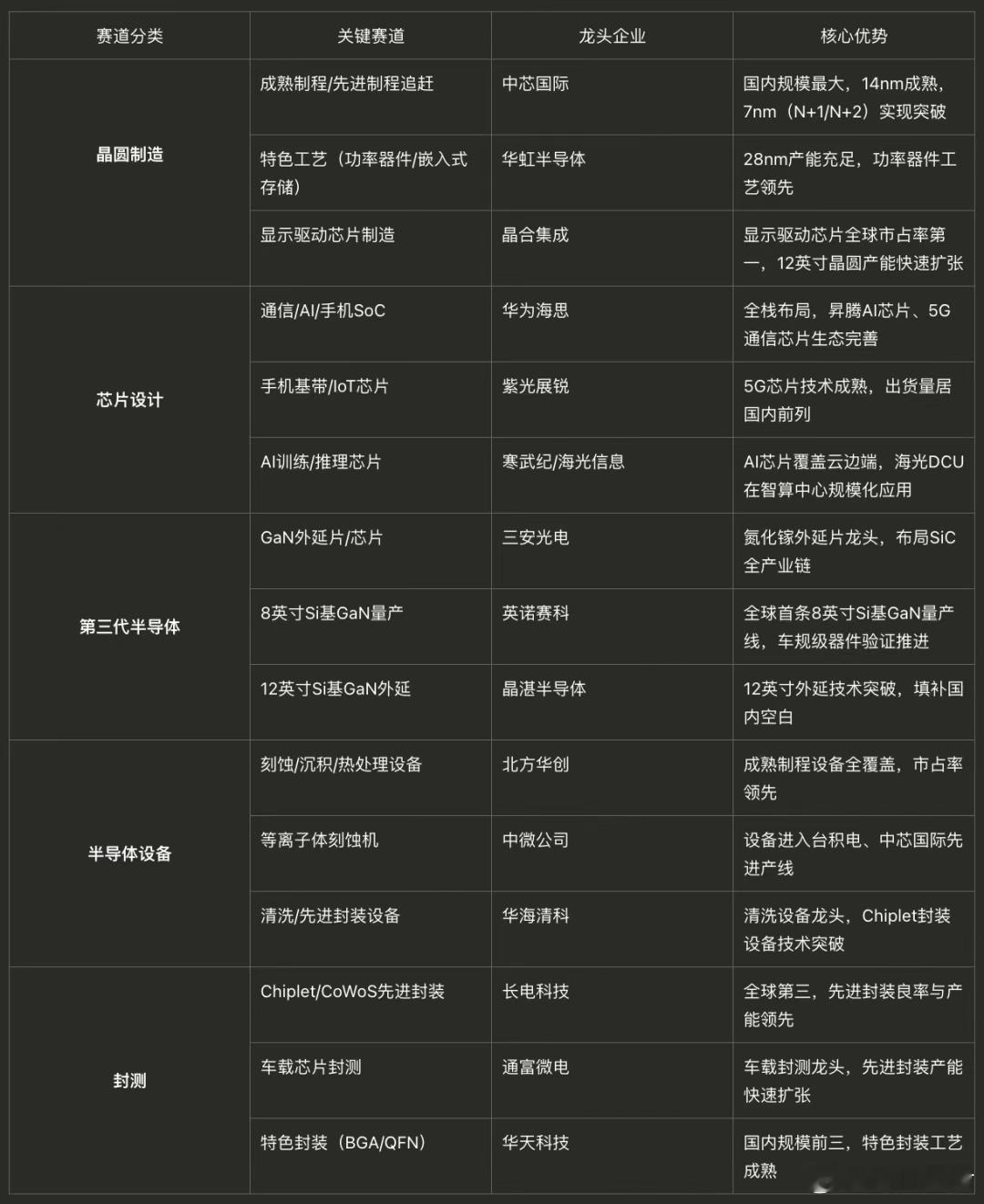

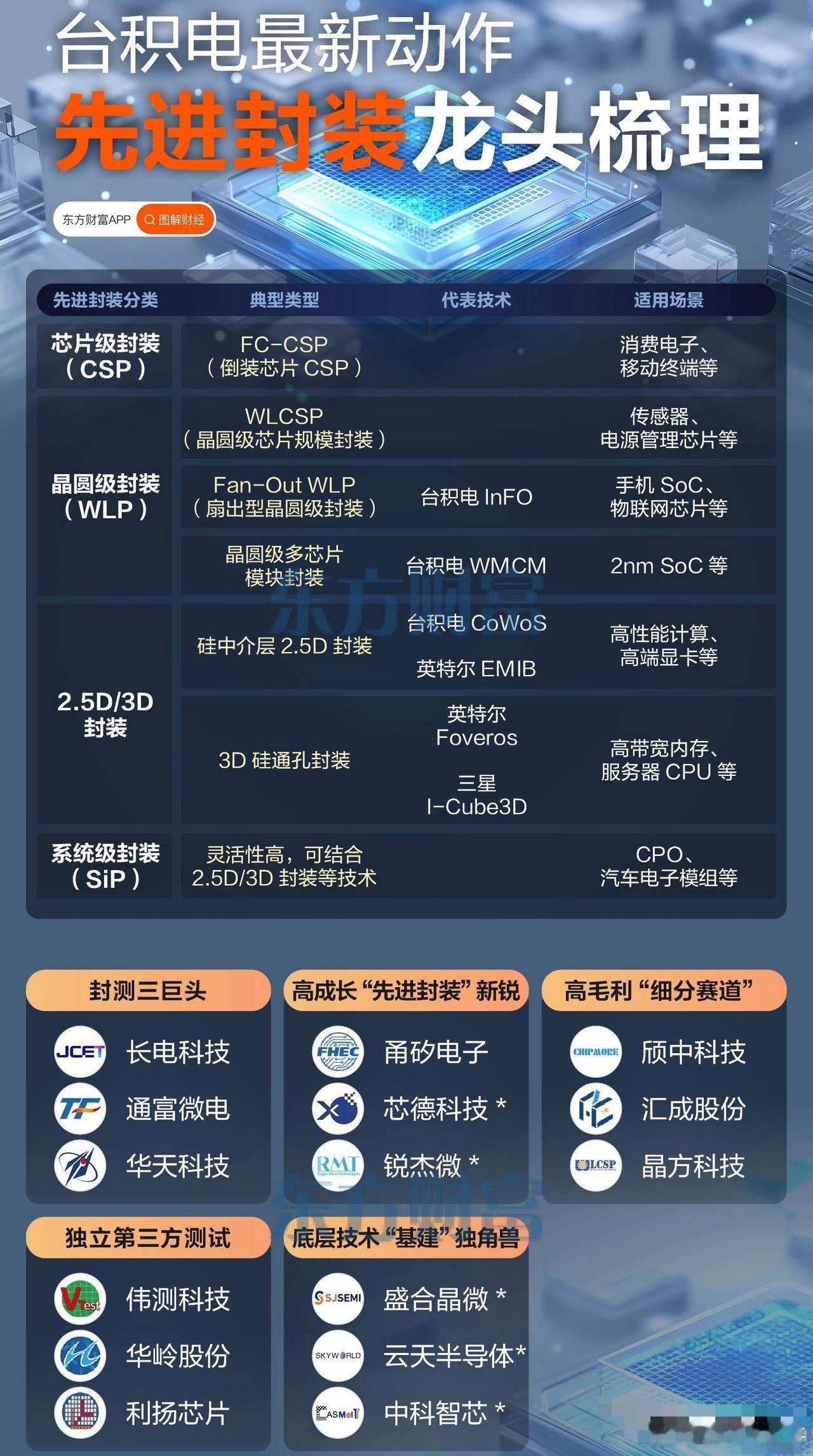

两件大事!这几天,发生了两件大事。第一件是台积电交出了一份“恐怖”的成绩单。第四季度(2025Q4)财报一出,华尔街都沉默了。营收、净利双双爆表,毛利率高得吓人。哪怕在消费电子复苏尚不稳固的当下,单靠AI芯片(英伟达、苹果的订单),台积电就赚得盆满钵满。在这种情况下,台积电还宣布,2026年资本开支预计在520-560亿美元。这个信号已经非常明显了,说明:AI对算力的需求,才刚刚开始。但紧接着,另一件看似矛盾的事情发生了:一边是老美不断收紧对华EUV光刻机的管控;另一边,老美却批准了英伟达的特供版AI芯片,H200,将向东大市场“倾销”,甚至姿态比以前更低,供货更足。一边卡脖子,一边喂糖吃。什么意思呢?其实就是美国对华半导体战略的一场“阳谋”。今天,我要剥离掉所有的新闻表象,带你走进这场“封锁与突围”的工业血战深处,看看我们的战略级产业,到底是怎样绝处逢生的。1、双重算盘很多人会问:既然美国要遏制东大的AI产业,为什么不直接断供所有AI芯片?为什么还允许英伟达卖H200这种算力依然强劲的产品给我们?其实这不仅是为了赚钱,而是为了“断根”。英伟达并不傻。2026年,随着Blackwell架构(B系列)的量产,H系列其实已经算是“次旗舰”了。把这些在美国本土可能即将过时的产能,做一些“阉割”(降低互联带宽,保留计算性能),高价卖给东大。这叫什么?“过时产能再利用”。东大市场太大了,大到没有任何一个资本家愿意彻底放弃。通过特供版,既满足了美国政府“限制东大获得最顶尖算力”的要求,又帮英伟达维持了财报的增长。而且美国政府还能“雁过拔毛”,收取25%的费用。但这只是表层逻辑。更深的逻辑是,扼杀东大芯片产业。这才是最狠的一招。如果美国彻底断供,东大的大模型厂商没得选,只能硬着头皮去买国产芯片。虽然国产芯片一开始不好用,软件生态(CUDA)不兼容,bug多。但只要有人用,有资金进来,就会有数据反馈,就会迭代,就会越来越好用。“好产品都是资金推出来的。”但现在,老美说:“来,我卖给你H200,虽然比不上最高端芯片,但比你们国产的好用,生态也成熟,价格我还给你打个折。”对于那些急着开发模型、急着商业化的东大互联网大厂来说,这是一颗无法拒绝的毒药。买了H200,既得利益(好用、稳)就保住了。谁还愿意去陪着国产芯片慢慢试错?结果就是:国产AI芯片失去了最宝贵的“种子用户”和“造血资金”。这样,老美的阳谋就实现了:把你锁死在“次流”水平,同时用成熟的生态(CUDA)把你养废,让你产生路径依赖,永远无法建立自己的独立生态。2、将计就计面对这种阳谋,东大看不穿吗?当然看得穿。所以,从去年开始,国家层面的大小会议上,就一直强调:“科技完全自主可控”。不管你卖不卖,不管你多便宜,我必须要有自己的一套备用计划。而且2026年,东大半导体的发展逻辑,已经从单纯的“追赶”,变成了“换道超车”和“全体系备份”。我们不再追求在别人的规则里拿第一,我们要建一套自己的规则。换句话说,虽然台积电在3nm/2nm上一骑绝尘,但在更广阔的战场上,东大的队伍正在进行一场“农村包围城市”的突围。比如在成熟制程方面。很多人看不起国产28nm。然而事实上,除了手机CPU和AI显卡,我们生活中的电动车、冰箱、空调、工业机器人、导弹、卫星,用的全是28nm及以上的成熟制程芯片。这一块,中芯国际和华虹正在疯狂扩产。 我们的逻辑是:先把这一块巨大的蛋糕(占全球芯片需求量的 70%)吃下来,把成本打到地板价,让国外对手无路可走。掌握了成熟制程,就掌握了全球工业的命脉。再比如在半导体设备,从“不敢用”到“必须用”。这是最硬的骨头。以前,晶圆厂企业是不敢用国产设备的。一台几十亿的光刻机,如果因为国产的涂胶显影机出故障坏了,负责人要背锅。但现在,没得选。国外不卖了,或者随时断供售后。这反而逼出了国产设备的“黄金试错期”。比如北方华创、中微公司、拓荆科技、华海清科,都是国内龙头。其中,中微公司硬生生把刻蚀机做到了世界一流,甚至打进了国际一线大厂的先进制程产线。还有先进封装层面。既然我们在光刻机上被卡在7nm/5nm的门槛上,那怎么获得更强的性能?答案是:先进封装。把两颗7nm的芯片,通过极其精密的封装技术“拼”在一起,性能直追一颗5nm。这是东大目前弯道超车最倚重的技术路径。这也孕育出了长电科技(全球第三大封测厂),还有通富微电、华天科技等强者。最后不得不说的是芯片设计层面,华为的海思、寒武纪、紫光展锐也在加速崛起。整体来看,现在在去美化产线中,除了光刻机还需要攻坚,其他环节的国产化率已经从20%飙升到了50%-70%。3、产业与城运芯片产业的崛起,必须依托城市的承载。在2026年,房价由经济驱动,经济由科技驱动。如果买房,就要多关注能带来高薪就业的“芯片之城”。1.上海:带头大哥,东大半导体的大脑和心脏。代表企业:中芯国际、华虹、复旦微电、沪硅产业。其中张江高科是绝对的宇宙中心。这里也是人才最密集、产业链最全的地方。从设计到制造,从设备到材料,上海没有短板。2.北京:设备高地,半导体设备的大本营。代表企业:北方华创、中科飞测。依托清华、北大、中科院的科研实力,北京在最难啃的“设备”领域独步天下。3.合肥:存储之都,靠“赌”出来的存储产业基地。代表企业:长鑫存储。合肥政府是全东大最懂风投的政府。当年砸锅卖铁引入京东方,后来又豪赌长鑫存储。现在,长鑫是东大打破三星、海力士内存垄断的唯一希望。换句话说,长鑫存储这是中国大陆规模最大、技术最先进的DRAM(动态随机存取存储器)芯片研发设计制造一体化企业。长鑫科技IPO前估值已经来到了约1500亿元。应该是开年之后最大的芯片IPO。4.深圳:设计之都,芯片设计和分销中心。代表企业:海思(虽然不上市,但实力很强)、中兴微电子、江波龙。依托华强北和庞大的终端消费电子产业,深圳的芯片设计公司最懂市场,最接地气,变现能力最强。5.武汉:存储重镇3DNANDFlash(闪存)基地。代表企业:长江存储。长江存储的Xtacking技术,是为数不多在技术架构上领先全球的创新。它是东大半导体的一面旗帜,也是美国制裁名单上的常客。但它活下来了,而且活得越来越好。4、终局推演回到开头的话题。美国卖H200给我们,是阳谋,是想把我们锁死在低端。但东大半导体的回应,就是教员当年充满智慧的战略指示:“你打你的,我打我的。”我们在AI算力上,也许暂时还需要通过“拼封装”、“改架构”来追赶。但在设备、材料、成熟制程、功率器件、存储这些领域,我们正在形成集团性的优势。2026年,我们面临的局势依然严峻,但早已不是几年前那种“至暗时刻”。华为海思回归,麒麟芯片满血,昇腾芯片正在数千个数据中心里日夜轰鸣。国产光刻机虽然还在攻关,但周边配套已经全部就位。汽车芯片已经实现了大规模国产化。存储芯片已经发起冲锋,试图打破垄断。对于投资者和普通人来说,以下三个建议很重要:1、别被海外半导体吓倒:台积电是全球化的产物,它的强是建立在“世界是平的”基础上的。而东大半导体的强,是建立在“世界是碎的”基础上的生存能力。在极端情况下,我们未来有弯道超车的机会,农村包围城市,是老外学不会的智慧。2、关注龙头和国产化率低的领域。投资的逻辑是“主龙头,副短板”。龙头代表的是稳健,是马太效应的趋同。而“补短板”,是着重关注国产化率低的赛道(比如光刻胶、半导体量测设备),未来的增长空间很大。如果投资觉得有风险,可以关注一篮子企业,比如半导体ETF,等跌下来后,可以长期定投。3、相信国运。半导体是高端工业的基础。一个世界第一的工业大国,绝不可能长期让自己的根基,掌握在别人手里。这场仗,东大输不起。所以,强调科技自主化的背景下,这个赛道只能越来越强,半导体产业基本代表着国运逻辑。值得长期关注。最后想说的是,西方人的博弈思维其实就是国际象棋,讲究的是“王见王”的斩首,所以他们卡光刻机。而东方人的博弈是围棋,讲究的是“金角银边草肚皮”。我们在成熟制程(金角银边)的布局,看似落后,实则是为了在未来的气运之争中,哪怕没有EUV,也能活出一片天。所以,台积电的领先、H200的倾销,或许能延缓我们高端AI的步伐。但它无法阻挡东大半导体的进程,无法阻挡在泥泞中走出通往独立自主的这条路。2026,仰望星空,且听龙吟。