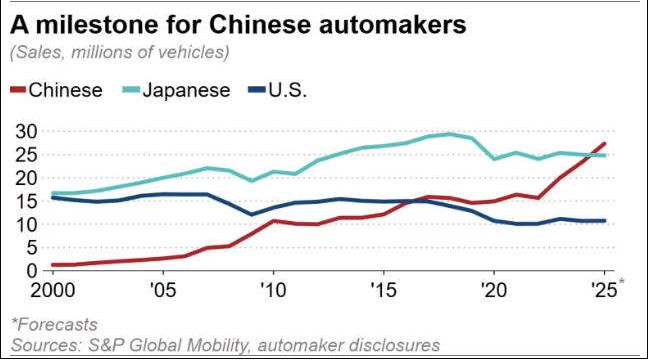

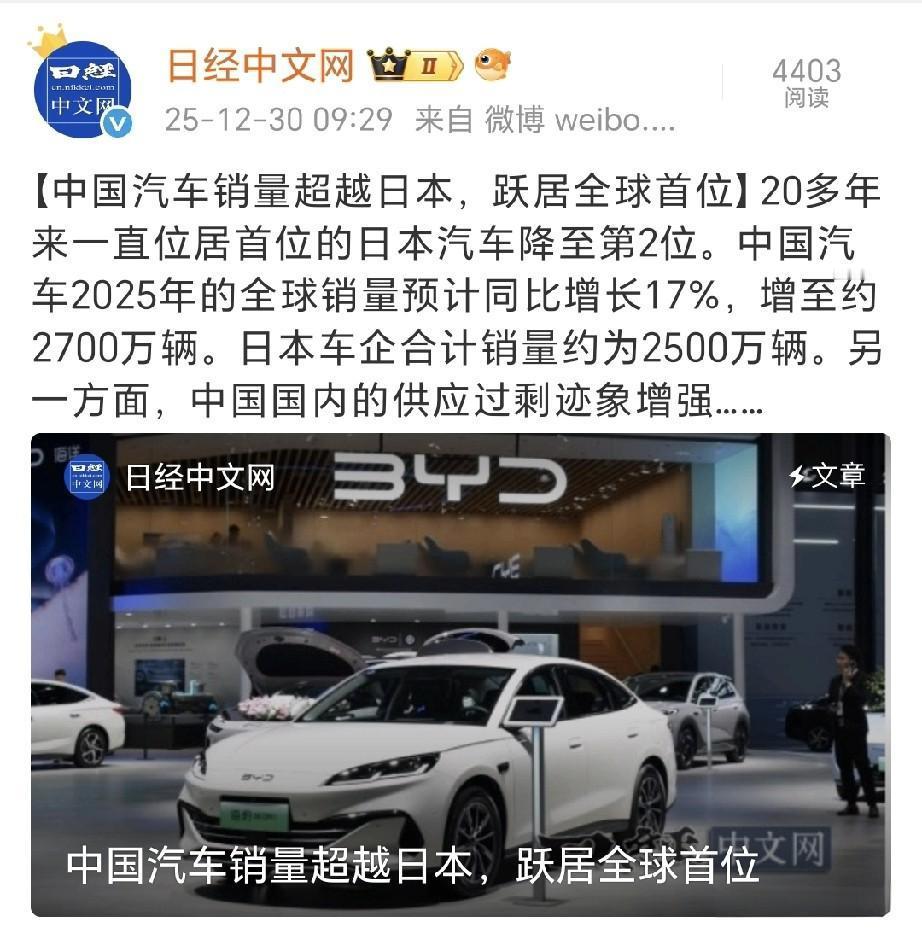

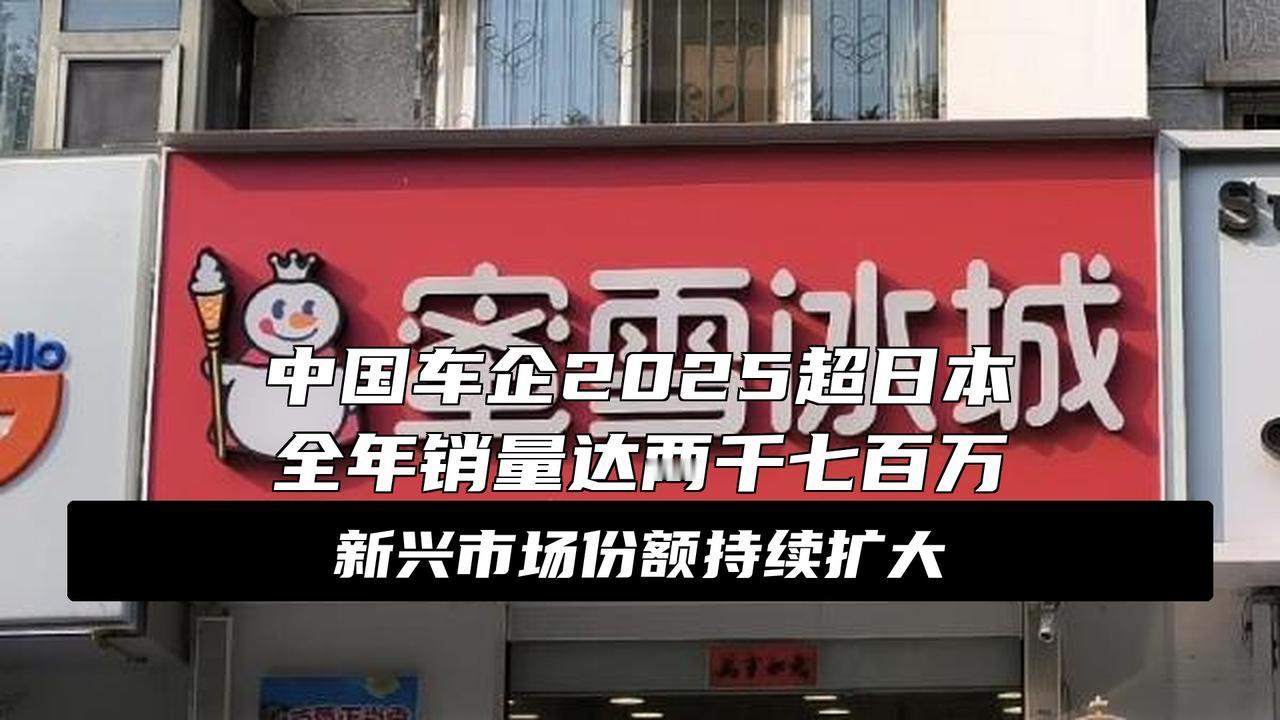

年终又来了一个好消息,《日本经济新闻》30日刊文说,2025年中国汽车制造商的全球销量,有望超越日本,成为世界第一。而且重要的是,中国市场的新能源汽车销量,今年首次占了半壁江山。这是面向未来的成功。 2025年,中国车企全球销量预计2700万辆,首次超过日本的2500万辆,终结了后者长达20多年的全球销冠地位。这个跨越背后,藏着中国汽车业十年磨一剑的转型密码——新能源汽车占国内销量半壁江山,像一根杠杆,撬动了全球市场的格局重构。 先看国内市场的“基本盘”。2025年前11个月,新能源汽车销量占国内新车总销量的47.5%,11月单月乘用车渗透率突破59.3%。 换句话说,每卖两辆新车,就有一辆是新能源。这个数字不是突然蹦出来的:2021年352万辆,2022年688万辆,2024年破千万,2025年直奔1500万辆。 市场从政策驱动转向用户主动选择,最直观的是街头的变化——曾经少见的绿牌车,现在占了停车场的一半。 支撑这个增长的,是产业链的“深蹲起跳”。动力电池成本从2015年每度电2000元降到2025年的600元,充电桩从2020年的130万台增至2025年的800万台。 车企不再靠补贴活着,而是真刀真枪拼产品:10万级的代步小车、20万级的家用SUV、30万级的智能座驾,每个价位都有爆款。 比如10-15万元区间,2025年卖得最火的新能源车型,月销普遍破3万辆,这个价格带正好接住了家庭首购和油车置换的需求。 国内市场的新能源爆发,直接撬动了全球销量的底盘。2025年前11个月,中国汽车出口490万辆,其中新能源占231.5万辆,同比翻番。 在日本车企的传统腹地东盟,中国车销量增长49%,泰国街头的比亚迪、长城店越开越多;欧洲市场即使面对反倾销关税,插混车型仍卖出230万辆,靠“可油可电”的灵活性撕开缺口;非洲、拉美这些新兴市场,中国车凭借性价比和本地化服务,销量增速普遍超过30%。 对比之下,日本车企的转型显得“起大早赶晚集”。2025年日产在日本本土产量暴跌31.6%,丰田在泰国的市占率从九成跌到69%。 不是不想转,而是转不动:日本新能源产业链高度依赖进口,动力电池产能仅为中国的1/10,本土充电桩密度不足中国的1/5。 当中国车企在10-20万元市场推出“可用、好用、不贵”的插混车时,日本品牌还在推20万元以上的纯电车型,价格敏感度高的东南亚用户自然用脚投票。 更深层的竞争力,藏在供应链的“毛细血管”里。中国拥有全球70%的锂电池产能、60%的稀土加工能力,从芯片到电机,90%的核心零部件可以本地配套。 这种全产业链优势,让中国车企能在15天内完成一款新车的模具开发,而日本车企通常需要3个月。 2025年,某中国品牌推出的插混SUV,从立项到上市只用了8个月,上市首月销量破2万,这种速度在传统车企难以想象。 市场结构的变化同样关键。2025年国内新能源销量中,纯电占65%,插混占35%,形成“高低搭配”:纯电满足城市通勤,插混解决长途焦虑。 这种多样性,恰好对应了全球不同市场的需求——欧洲喜欢纯电,东南亚需要插混,拉美更接受性价比高的入门款。 反观日本,2025年纯电销量仅占全球的12%,主力车型还集中在30万元以上,既打不进新兴市场,又守不住中端阵地。 最值得注意的,是用户心态的转变。2025年新能源车主中,60%是首次从油车切换过来的“保守型用户”,他们选择新能源不再是尝鲜,而是算清楚了经济账:充电比加油省70%,保养费用省一半,二手车残值率三年保持65%以上。 这种“低风险尝鲜”的心态,让新能源从科技玩具变成家庭刚需,进而形成“买新能源—推荐新能源”的滚雪球效应。 站在2025年末回望,中国汽车的登顶不是偶然。 当日本车企还在纠结“油电对立”时,中国已经构建起“纯电+插混+增程”的多元技术路线;当海外市场依赖经销商代理时,中国车企已在欧洲建工厂、在东南亚设研发中心;当行业还在打价格战时,头部企业已投入千亿研发智能驾驶和固态电池。 这些年复一年的“笨功夫”,最终在2025年汇成了量变到质变的拐点。 当然,挑战依然存在:欧盟的碳关税、东南亚的本地化要求、美国的技术壁垒。但正如当年家电、手机的出海历程,中国汽车正在用新能源这个“新赛道”,改写全球产业的游戏规则。 2025年的销量数字,不是终点,而是中国汽车从“做大”到“做强”的新起点。 毕竟,当国内市场新能源渗透率超过50%,当全球每四辆新能源汽车就有一辆“中国造”,这场转型的深度,已经远远超过了简单的销量超越。