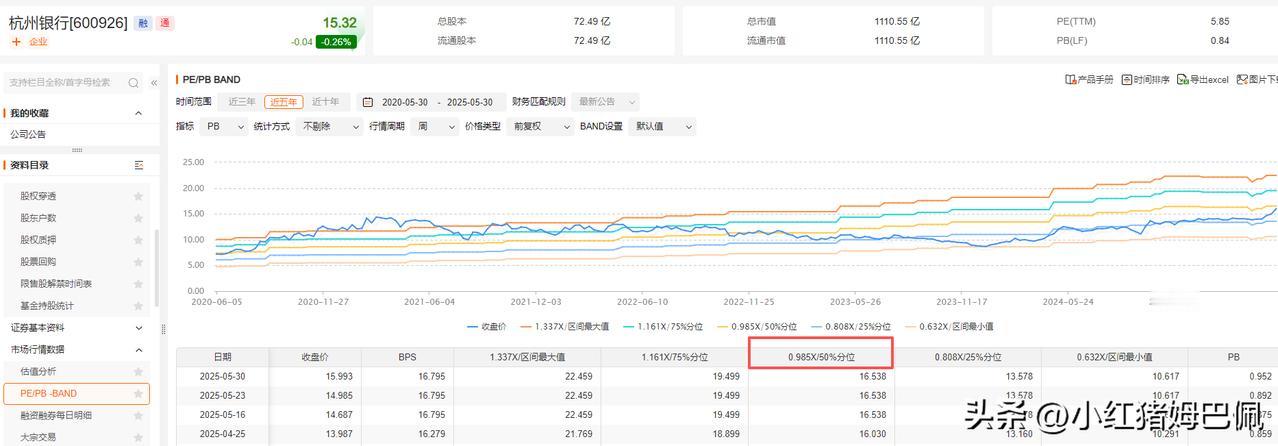

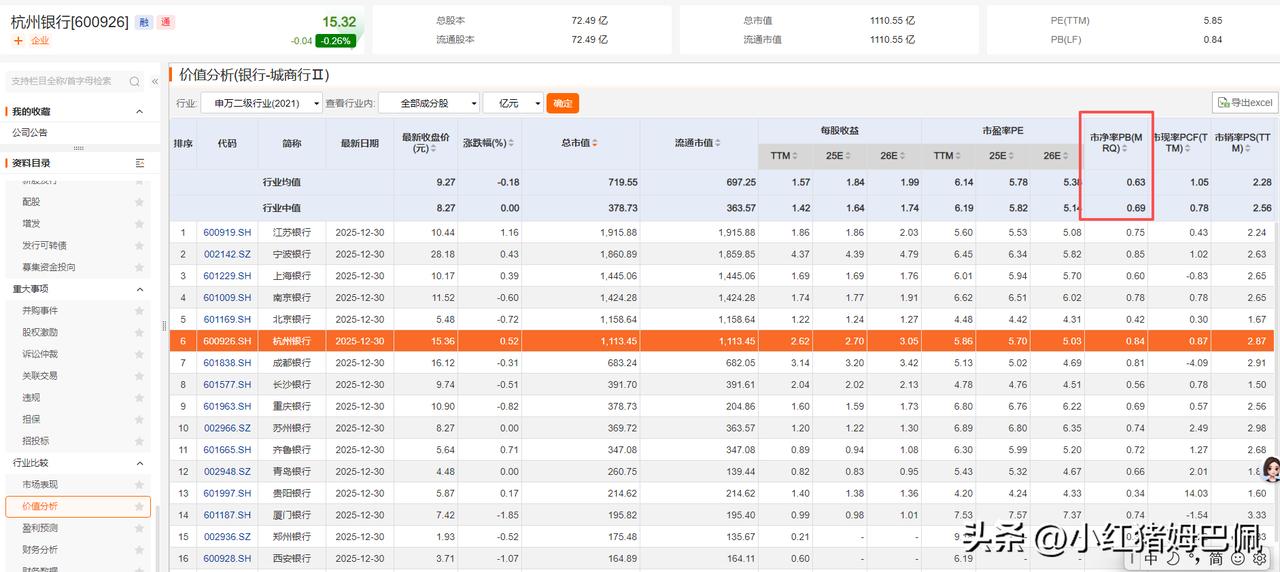

这篇拖了太久,实在不好拖过2025。有朋友问我,未来三年杭州银行是否存在翻倍的可能? 首先说一下结论,我认为在估值不是很高,整体市场氛围还可以的情况下,任何公司的目标价,它都是有一定概率的,只不过服从正态分布。杭州银行未来三年中可能会出现一个高点,但如果说28年末能否站稳现价的翻倍(30-31元,实际计算需扣2026-2028三年的股息,约为2元),我认为有概率,但这个概率应该不高于10%。 接着让我来带大家看下这个结论大体是如何推导出来的:1、确定估值方法,在这里,我认为更适合银行业的估值指标是PB;2、推算杭州银行2026-2028年的预估BVPS(每股净资产);3、结合杭州银行PB估值历史分位数,行业(尤其城商行,增速相近的同业)的PB估值,确定合理PB中枢;4、最好做下情景分析,分乐观、中性和悲观情况看看市场会给予杭州银行如何的定价。 目前机构对于杭州银行2027年末的净资产一致预期值在23.95元,由于28年11-12月,是一个比较微妙的估值时点,也可以用28年Q3的净资产,也可以前瞻用28年全年的,我们折衷一下,就以28年Q3报表的净资产略微宽松的口径作为BVPS数据,我的预判是26.58元。 那么BVPS有了,杭州银行彼时应当给予多少PB呢?我们将从历史比较和同业比较两个维度来推算:1、历史比较方面,杭州银行近三年的PB中位数值为0.832,近五年为0.985,近十年为0.975,这体现了银行股整体估值、市场环境,及杭州银行自身增速和ROE带来的PB估值的波动;2、同业比较方面,我们以所有上市城商行作比较,可以看到PB均值在0.63,中位数为0.69。市场给予杭州银行长期高于同业的PB,源于相对比较好的经营区域经济情况,增速和资产质量、盈利能力。综合历史对比和行业对比,我觉得给予杭州银行28年Q4时,0.8xPB是相对合理的(当下0.84)。 好了,BVPS和PB都有了,那么价格P=BVPS*PB=26.58*0.8=21.26元,这是我觉得杭州银行28年四季度比较合理的价格,再加上分红,实际复权价格为23.3元左右,距离翻倍30-31的目标,应该说中性预判下,还有一定的差距。 由于微头条篇幅有限加上太多内容可能不便于大家理解,我就不再展开作乐观和悲观情形的分析了,通过一步步的推导,希望大家明白给予一家公司估值的合理步骤应该是如何的。当然也是限于篇幅,我没有从头开始分析它的息差、营收、不良、拨备,而是用了机构一致预期的智慧和大家直接切入估值定价主题。 希望这篇能让大家学到东西,也通过这些的内容,大家再对比一下我批判的那些银行吹的内容,看看我为什么觉得觉得他们每天的“研究”就是可笑的垃圾。