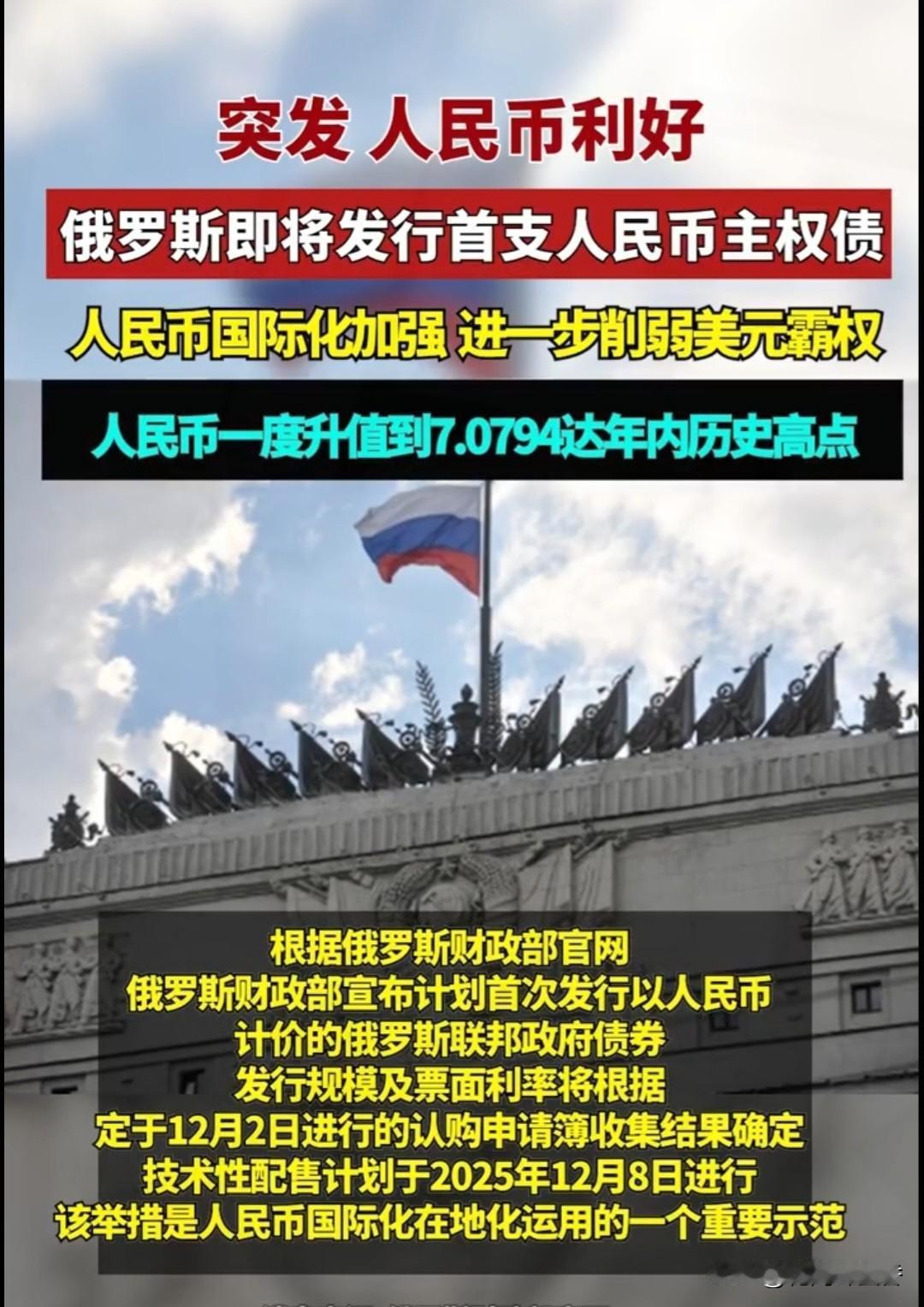

战斗民族现在来借钱了,指明要人民币。 俄罗斯上门借人民币,这波操作把美元霸权干懵了,简直是绝境翻盘的神来之笔! 2022年末,俄罗斯财政部的一项决定却为这场困局打开了新的可能,首次发行人民币主权债券,规模达200亿元,分为五年期与十年期两档,票面利率分别为6%与7%。 市场以超额认购回应,这不仅是金融操作的成功,更是战略突围的信号。 俄罗斯此次转向人民币,实为多重压力下的精准计算,财政赤字预计高达5.7万亿卢布,石油收入因限价与出口管制大幅下滑。 西方封锁已切断美元与欧元融资通道,而国内卢布利率超过20%,发债成本令人却步,在此背景下,人民币成为可行且具吸引力的选项。 这一选择有其坚实基础。中俄贸易中本币结算占比已超70%,人民币在双边经贸中具备了实质流通功能。 相对稳定的汇率与较低的利率水平,使人民币债券成为俄罗斯在有限选项中的最优解。 此次发行远不止于获取资金,它标志着俄罗斯主权债务结构的系统性转向,从依赖西方货币转向东方货币。 这一转变具有战略意义上的不可逆性,即便未来制裁放松,俄罗斯的金融路径也难以回到从前。 更深层的影响在于,它为企业市场开辟了前路。俄罗斯大型企业很可能跟随发行人民币债券,从而形成规模效应,进一步密切两国金融联结。 从技术层面看,在中国大陆与香港同步上市的设计,兼具了流动性与国际化的双重考量,展现了灵活的操作智慧。 债券获得超额认购,揭示出全球资本的重新配置动向,除中国投资者外,来自中东、东南亚等地的资金也积极参与,反映出国际资本对于多元化资产及规避地缘风险的现实需求。 这一案例向其他受制裁国家提供了可参照的模板,可能推动形成更多元的主权融资路径。 同时,它也在客观上加速了人民币从贸易结算货币向投资货币的功能拓展,为货币国际化提供了真实场景。 对中国而言,这既是人民币国际化的重要里程,也意味着复杂的平衡挑战,一方面,主权级人民币债券增强了货币的国际信用与功能层次,另一方面,需谨慎管理可能衍生的金融与地缘风险。 从操作来看,中国保持了审慎的市场化原则:允许发行但控制规模,鼓励交易但避免直接背书。 这种平衡体现了在推动本币国际化进程中的风险管控意识。 这场金融实验的后续发展,将受人民币汇率稳定性、中俄经贸持续性及国际政策互动等多重因素影响。但它无疑开启了一个更加多元的国际金融新章节。 俄罗斯发行人民币债券,是全球南方国家寻求金融自主的一次重要实践,在金融制裁日益成为地缘博弈工具的今天,这一举动凸显了“去单一依赖”的战略理性。 它并非情绪化的对抗,而是务实的路径重构,选择具有深度且相对中立的人民币市场,体现了清醒的成本收益权衡。 对中国来说,这是人民币国际化进程中的一次压力测试,真正的货币国际化,不仅在于贸易计价,更在于能否成为可靠的融资与储备资产。 这次发行验证了人民币债券市场的接纳能力,也提示我们需进一步完善相关风险对冲、法律衔接与市场深度等基础设施。 值得注意的是,金融自主不应走向孤立,健康的国际体系需要互联互通与规则共识,多元货币格局的最终目标,应是增强体系的韧性与公平性,而非简单的替代或分割。 对投资者而言,这一案例传递出资产配置中货币多元化的迫切性,在全球格局变动时期,将资产适度分散于不同货币区,已成为风险管理的必要策略。 最后须清醒认识到,金融工具具有两面性。人民币债券既可成为合作桥梁,也可能成为风险传导渠道。 如何在推动本币国际化的同时,构建有效的风险防火墙,是对中国金融治理能力的长期考验。这场始于俄罗斯金融突围的变革,或许正在悄然改写未来的货币版图。