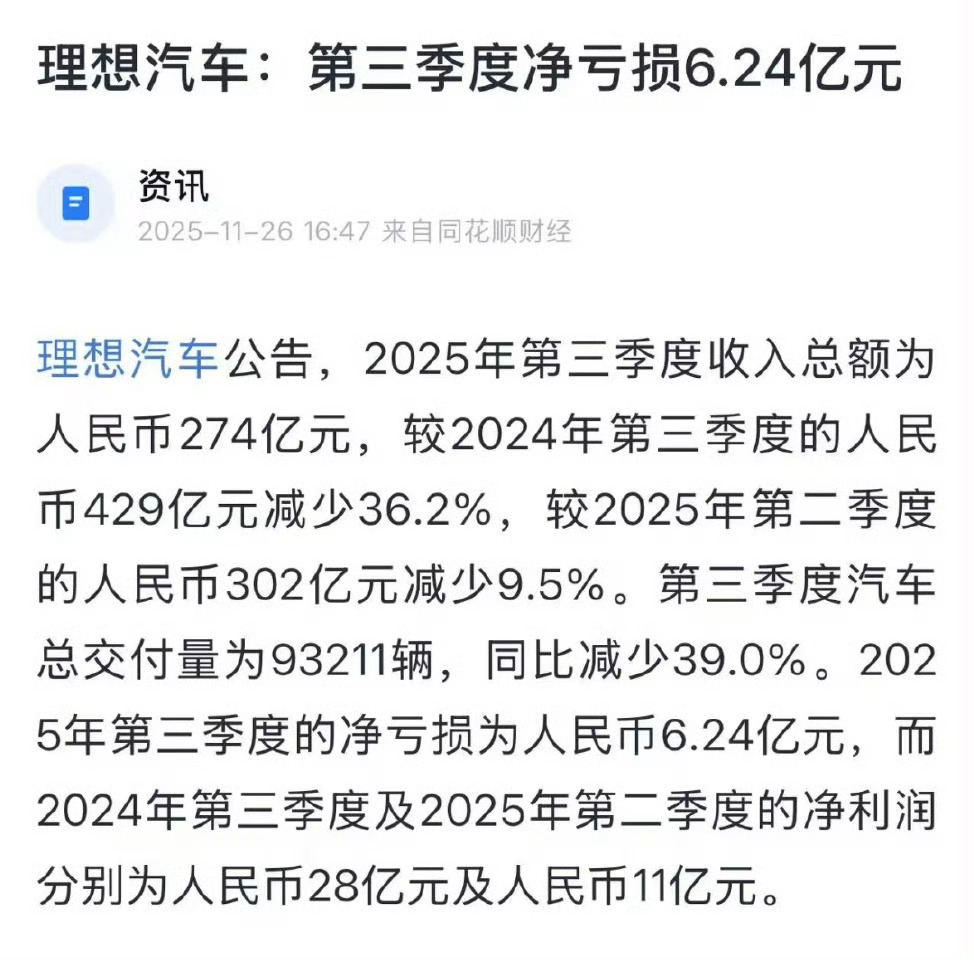

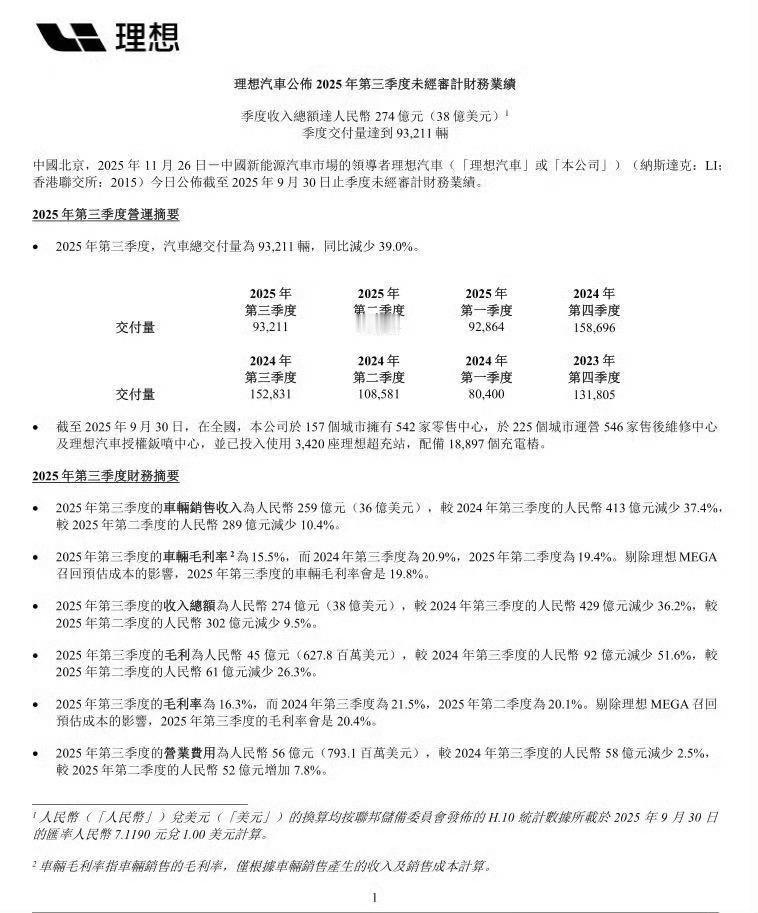

理想汽车Q3财报理想汽车2025年Q3财报深度评价:转型阵痛中的韧性与隐忧一、财务表现:由盈转亏的季度核心财务数据:营收:273.64亿元,同比下降36.2%,环比下降9.5% 交付量:93,211辆,同比减少39.0% 毛利率:16.3%,同比下降5.2个百分点;车辆毛利率15.5%,同比下降5.4个百分点 经营亏损:12亿元;净亏损:6.24亿元(去年同期净利润28亿元) 研发费用:30亿元,同比增长15% 现金储备:989亿元关键发现:营收和交付量降幅略超此前官方预测(收入预期248-262亿元,交付9-9.5万辆),若剔除MEGA召回预估成本(约11亿元),毛利率将达20.4%,接近历史正常水平理想的情况你想象中要好二、业绩下滑的多维成因1. MEGA召回的"黑天鹅"冲击10月底主动召回11,411辆2024款MEGA,原因是冷却液防腐性能不足可能导致电池热失控。召回成本约11亿元,直接导致毛利率下降约4个百分点,是亏损主因2.产品周期与市场竞争双重挤压L系列增程车型处于产品中后期,焕新力度不及市场预期。增程市场竞争加剧,智己、广汽埃安等新选手入场分流客户,纯电转型关键期,产能布局与交付节奏尚未完全匹配3. 战略转型的阵痛期纯电产品线(i8/i6)上市初期,订单转化为交付需要时间,研发投入大幅增加(Q3达30亿元),主要投向AI和纯电技术,全球化布局启动,初期投入大、回报周期长三、亮点与希望:转型曙光初现1. 纯电战略取得实质性突破两款新纯电SUV(i8/i6)累计订单突破10万辆,远超预期,MEGA获得三季度高端纯电MPV销量冠军(50万元以上细分市场),5C超充网络已建成3500+座,为纯电用户提供基础设施保障2. 技术研发构筑长期竞争力AI领域投入超60亿元/年,VLA司机大模型实现量产上车。自研芯片成功流片,计划明年部署于旗舰车型,降低供应链风险 。800V高压平台、超快充等核心技术加速落地,提升产品差异化3. 财务韧性依然稳固剔除MEGA召回影响后,毛利率仍保持20.4%的健康水平。现金储备近千亿元,足以支撑12-18个月的高强度研发和市场拓展。在新势力车企中,前三季度营收835亿元仍保持领先地位总体判断:理想汽车正经历"深蹲起跳"的关键阶段。Q3财报呈现的下滑主要源于短期因素(MEGA召回)和战略转型阵痛,而非商业模式崩塌。若能加速纯电交付、优化成本结构、提升产品质量,2026年有望迎来新一轮增长。关注Q4盈利恢复情况和2026年纯电车型交付表现,这将是判断理想汽车能否重回增长轨道的关键指标。