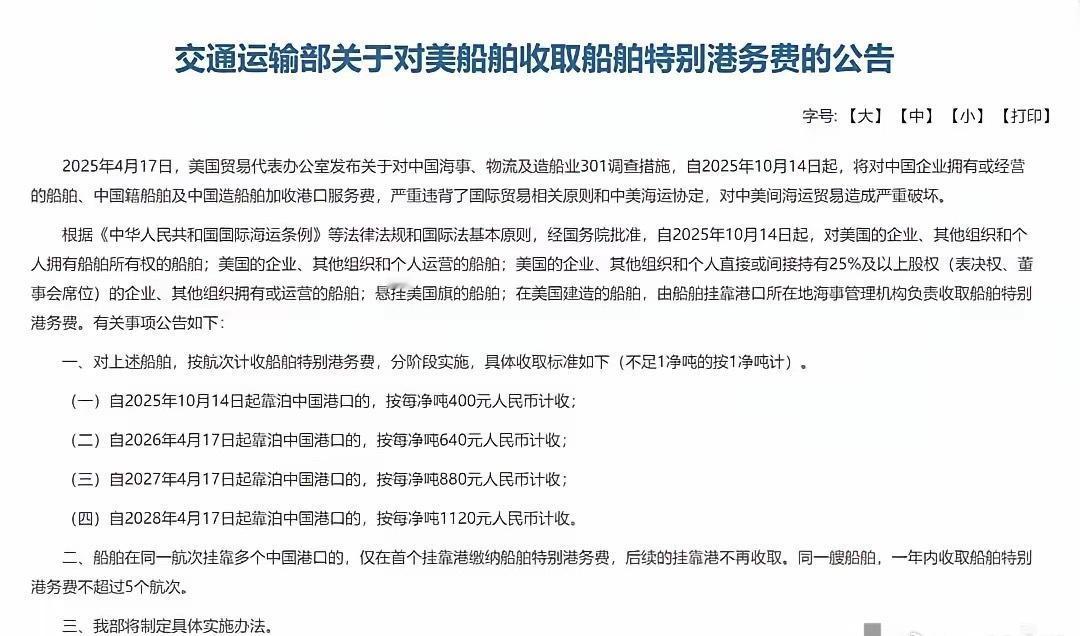

很多人认为中美互征港口费,中国吃亏,因为美国基本不造船,中国造船多。但实际上中美对制裁船舶的认定是不一样的。 2025 年 4 月 17 日美国贸易代表办公室发起的 301 调查,从 10 月 14 日起正式落地收费,规则简单粗暴:只要是中国企业拥有、运营的船舶,或者沾了 “中国制造” 的边,不管船实际归谁管、在哪条航线跑,停靠美国港口都得额外交钱,这操作简直是给 “中国制造” 贴了张价签,管你是谁在用都得买单。 美国的收费标准分得挺细,却透着一股蛮不讲理的味道:中国实体拥有或运营的船舶按每净吨 50 美元收,中国建造的船舶更苛刻,按每净吨 18 美元或每个集装箱 120 美元算,哪个多就按哪个收,连非美国造的汽车运输船都得按每净吨 14 美元交钱。 别光看数字,算笔账就清楚了,一艘 10000TEU 的集装箱船是中美航线的常客,单次停靠美国港口就得交 500 万美元,折合人民币 3500 万,这钱可不是小数目。 更有意思的是,这收费不看船东国籍,就算是日本的 ONE 公司、以色列的以星航运,只要手里的船是中国造的,照样得掏这笔钱。 航运咨询机构早算过,2026 年全球前十大班轮公司光这一项额外成本就得凑 32 亿美元,中远海运虽然扛了近五成,但其他国际公司也没跑掉,以星要交 5.1 亿,ONE 得掏 3.63 亿,达飞也少不了 3.35 亿,只有马士基和赫伯罗特因为船队里中国造的船少,才侥幸只出了上千万美元,这哪是针对中国,分明是拉着全球航运业一起埋单。 反观中国的反制措施,就能看出什么叫精准打击。中国明确针对的是美国企业拥有、运营的船舶,美国持股 25% 以上的企业手里的船,挂美国旗的船,还有美国造的船,而且特别规定要是这些船本身是中国造的,还能豁免收费。 这操作就聪明多了,不搞连坐,只盯着真正的美国关联船舶,既回应了美国的不合理政策,又没误伤那些用中国造船舶的第三方,自然不会像美国那样引发全球反感。中国的收费还是分阶段涨的,从 2025 年的每净吨 400 元人民币慢慢升到 2028 年的 1120 元,既体现了力度,又给市场留了缓冲空间,跟美国那种突然加码的做法比,高下立判。 美国搞这出,号称是为了振兴本土造船业,可数据一摆就露了怯。2024 年美国造船厂造的商用船舶还不到 10 艘,中国却造了 1000 多艘,全球产能占比中国占了一半还多,美国只有可怜的 0.13%。 成本更是差得离谱,一艘 10000TEU 集装箱船美国造要 6 亿美元,中国造只要 1.2 亿美元,是美国的五分之一,而且美国造船工期还长,比中国多花 40% 到 60% 的工时,单船建造周期要三四年,这种效率和成本,就算没有中国竞争,也没人愿意买单。 更讽刺的是,美国船舶配套设备国产化率才 41%,关键部件还得进口,所谓的 “本土造船业” 早就成了空架子,想靠收港口费扶起来,纯属异想天开。 现在美国自己的麻烦已经来了,洛杉矶港 10 月吞吐量预计环比下降 12%,出现了 “大船绕行、小船拥挤” 的怪事。 美国农业部更头疼,该国 60% 的农产品出口靠海运,成本上升直接挤压农场主的利润,美国卡车运输协会还警告,港口作业受阻可能让感恩节旺季的商品库存减少 15% 到 20%,到时候美国消费者既要面对涨价,又可能买不到想要的商品,这都是美国自己的政策酿的苦果。 而中国造船业的基本面压根没受影响,2025 年上半年完工量、新接订单量、手持订单量依然占全球第一,那些原本用中国造船舶跑美线的公司,只是把船调到了亚欧航线,生意照样做,损失比想象中小得多。 那些觉得中国吃亏的人,其实是只看到了中国造船多的表面,没看清美国政策的盲目性。美国把 “中国制造” 当成收费标签,最后却让自己的消费者和企业买单,中国则用精准反制守住了底线,这波较量里谁在真正吃亏,其实早就写在了数据里。

![她姐于歪超爱[doge]](http://image.uczzd.cn/7377986251097447503.jpg?id=0)