国产芯片产业链全梳理(二)

一、综合分析

此次梳理整合了存储芯片、第三代半导体、边缘计算芯片等新兴领域,并优化了原有产业链环节的企业分布。存储芯片领域,长江存储、长鑫存储的供应链企业成为核心;第三代半导体聚焦氮化镓(GaN)与碳化硅(SiC)技术突破;边缘计算芯片则覆盖端侧AI算力需求。这些企业与原有设计、制造、设备、材料等环节形成协同,构建起更完整的国产芯片自主化生态。

二、个股梳理(按领域分类)

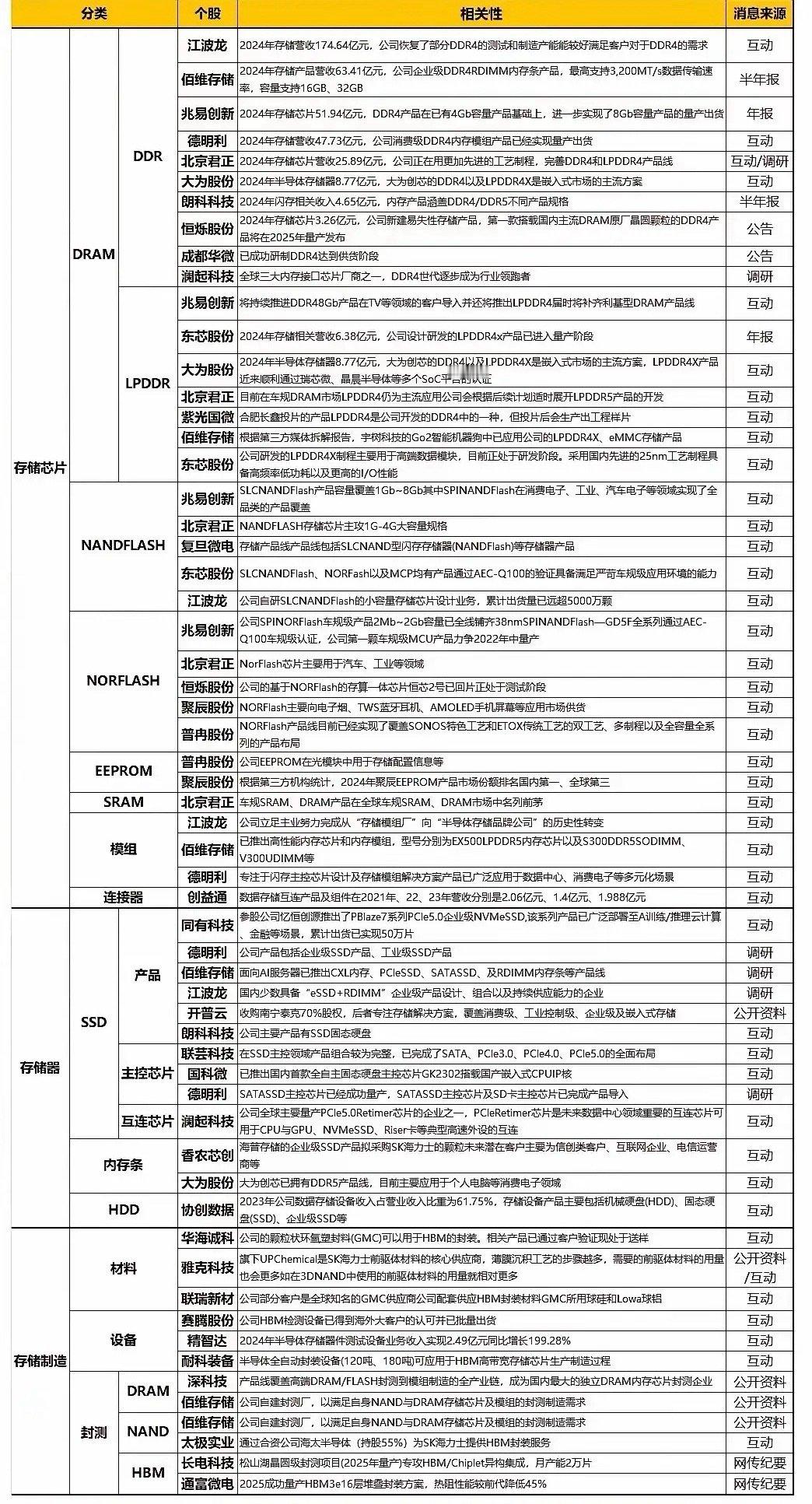

1. 存储芯片产业链

兆易创新:NOR Flash全球龙头,DRAM业务与长鑫存储深度绑定,2024年DRAM收入占比70.6%,持股长鑫科技1.88%,是存储芯片设计与制造闭环的核心参与者 。

江波龙:存储模组龙头,长江存储颗粒采购占比30%,联合研发的企业级SSD进入阿里云、腾讯云供应链,2025年上半年营收同比增长40%。

深科技:长鑫存储最大封测供应商,子公司沛顿科技承接超50%委外封测需求,合肥基地建成10万片/月封测产线,2025年上半年营收同比增长28%。

雅克科技:HBM前驱体与光刻胶核心供应商,长江存储+长鑫存储订单占比70%,全球仅3家企业适配200层以上NAND制程,2025年二季度光刻胶收入同比+90%。

北方华创:存储芯片刻蚀设备主力供应商,长江存储订单占比超30%,覆盖294层NAND产线,2024年营收同比增长52%。

2. 第三代半导体领域

三安光电:碳化硅(SiC)与氮化镓(GaN)全产业链布局,国内首条6英寸SiC晶圆量产线投产,产品服务新能源汽车与5G基站,2024年营收161亿元。

闻泰科技:通过安世集团量产车载GaN芯片,全球GaN功率器件市占率领先,2024年营收736亿元,第三代半导体业务贡献显著增长。

士兰微:建成6英寸硅基GaN集成电路产线,覆盖材料生长、器件研发全链条,IGBT与SiC模块应用于光伏逆变器,2024年营收同比增长14%。

英诺赛科:全球氮化镓功率半导体龙头,8英寸硅基GaN晶圆量产,2025年市占率42.4%,市值突破900亿港元,产品服务AI服务器与新能源汽车。

斯达半导:全球首家SiC三相全桥模块量产企业,车载SiC模块装车量领先,与合肥市政府合作投建第三代半导体产业化项目。

3. 边缘计算芯片领域

瑞芯微:端侧AI芯片龙头,RK3588芯片用于机器人、AR/VR设备,2025年上半年营收同比增长35%,车规级芯片进入比亚迪供应链。

全志科技:车规级SoC量产,R329芯片适配智能座舱,与小鹏、蔚来合作,2024年营收同比增长28%,边缘计算业务占比提升至40%。

中科蓝讯:蓝牙音频SoC龙头,切入TWS耳机与智能穿戴市场,2025年第二季度营收4.44亿元,毛利率22.98%,边缘计算芯片加速研发。

乐鑫科技:IoT Wi-Fi/蓝牙芯片全球市占率超30%,ESP32系列支持AI语音交互,开源生态优势显著,2024年营收同比增长18%。

富瀚微:安防ISP芯片龙头,延伸至汽车智能座舱,与华为海思合作,2025年上半年营收同比增长25%,边缘AI芯片通过客户验证。

4. 原有产业链核心企业优化

中芯国际:中国大陆技术最先进晶圆厂,28nm及以上成熟制程产能稳定,14nm良率达国际水平,2025年Q3营收同比增长12%。

海光信息:国产GPU龙头,DCU5芯片算力对标英伟达H100,兼容x86生态,2025年上半年营收同比增长65%,市占率持续提升。

北方华创:半导体设备平台龙头,刻蚀、薄膜沉积设备覆盖28nm制程,2024年营收160.5亿元,同比增长52%。

沪硅产业:300mm大硅片国产替代先锋,为中芯国际批量供货,2025年Q2营收同比增长22%,全球市占率提升至3%。

长电科技:全球第三大封测厂,3D封装与Chiplet技术国内领先,2025年上半年营收同比增长18%,HBM封测订单占比超20% 。

三、总结

国产芯片概念股已形成存储芯片、第三代半导体、边缘计算芯片与传统产业链协同发展的格局:

1. 存储芯片通过长江存储、长鑫存储的供应链企业实现技术突破,2025年全球NAND/DDRAM国产化率预计分别达15%/8%。

2. 第三代半导体在氮化镓与碳化硅领域实现全球领跑,英诺赛科、三安光电等企业推动新能源与AI算力场景应用。

3. 边缘计算芯片在端侧AI算力需求下快速崛起,瑞芯微、全志科技等企业抢占智能汽车、物联网市场。

4. 传统产业链中,中芯国际、北方华创等企业持续巩固制造与设备优势,支撑全产业链自主可控。

未来,国产芯片将在技术迭代、产能扩张、场景渗透三重驱动下,进一步缩小与国际巨头差距,成为全球半导体产业变革的核心力量。

本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!股票[超话]