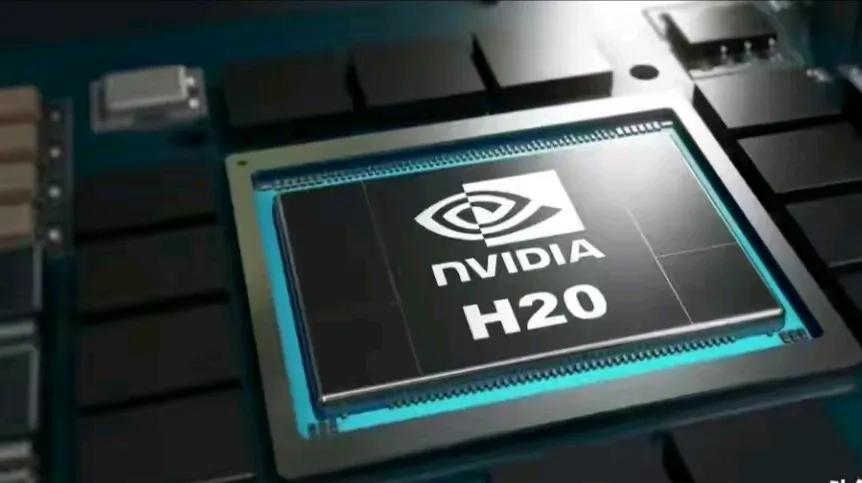

英伟达彻底失控,老黄脸都打肿了!本以为对英伟达实施进一步反垄断调查就完了,没想到还有王炸,直接让国内一些科技巨头停止购买RTX 6000D等芯片,这就尴尬了,前段时间不让买H20,现在又不让买RTX 6000D等芯片,可以说英伟达损失惨重。 2025 年 9 月,中国监管部门的一纸公告让英伟达陷入了前所未有的尴尬境地。调查结果显示,这家全球芯片巨头在 2020 年以 69 亿美元收购以色列迈络思公司时作出的承诺,早已成了空头支票。当时为了通过审批,英伟达信誓旦旦地保证会公平、合理、无歧视地向中国市场供应 GPU 加速器,可短短几年后,这些承诺就被抛到了九霄云外。 事情的转折点出现在 2022 年 10 月,美国商务部发布的半导体出口管制新规像一把枷锁,套在了英伟达的脖子上。按照新规要求,英伟达不能再向中国出售最先进的 GPU 芯片,无奈之下,他们想出了 “特供版” 这个权宜之计。所谓的特供版,说白了就是性能大幅缩水的产品。以 H20 芯片为例,它的 CUDA 核心数量比原版 H100 直接减少了 41%,FP16 算力只剩下原来的 15%-20%,连 NVLink 带宽都被腰斩,双精度计算单元更是几乎被完全移除。这样的产品拿到万亿级大模型训练场景中,性能不仅比不上华为的昇腾 910B,推理成本反而高出国产方案 2.5 倍,简直就是花钱买罪受。 更让人哭笑不得的是 RTX 6000D,这款本该是迭代升级的产品,性能比上一代 RTX 5090 还下降了 29%,价格却逆势上涨 13%。这种 “加价减配” 的操作,放在任何行业都得被骂黑心,可英伟达硬是把它包装成了 “符合监管要求的创新方案”。难怪国内科技巨头们会集体说不,毕竟谁也不想花冤枉钱买个残次品。 英伟达敢这么做,背后其实有自己的小算盘。作为全球 AI 芯片市场的绝对霸主,2024 年它在中国 AI 加速器市场的份额还高达 66%,这种垄断地位让它有恃无恐。可他们忘了,中国市场不是可以随意拿捏的软柿子。2021 年到 2024 年间,英伟达来自中国的收入占比已经从 26.42% 骤降到 13.11%,这一下降趋势还在加速。特别是在反垄断调查和停止采购令出台后,这个数字恐怕还要进一步缩水。 有趣的是,英伟达的困境反而给了国产芯片崛起的机会。华为昇腾推出的 CloudMatrix 384 超节点技术,用 300Pflops 的算力规模直接超越了英伟达旗舰系统 NVL72 的 180Pflops,网络互联带宽和内存带宽也分别提升了 107% 和 113%。更厉害的是,华为用的还是相对落后的工艺制程,却通过系统架构创新实现了反超,这就好比用国产车的零件攒出了超跑的性能,打了一场漂亮的翻身仗。 不光是华为,寒武纪、沐曦股份、天数智芯等一批国产厂商也在快速崛起。据 Bernstein Research 预测,到 2027 年中国本土 AI 芯片供应商的市场份额将提升至 55%。这个数字意味着什么?意味着再过两年,中国市场上一半以上的 AI 芯片都将是 “中国制造”,英伟达的垄断时代正在走向终结。 英伟达的尴尬处境,其实是中美科技博弈的一个缩影。美国 2022 年出台的出口管制新规,本意是遏制中国科技发展,却没想到反而加速了中国芯片产业的自主创新。就像华为云在芜湖商用的昇腾超节点,已经能支撑准万亿参数大模型的全流程训练,这在几年前是想都不敢想的事情。当中国企业用 “数学补物理”“系统补单点” 的思路突破技术封锁时,所谓的出口限制就成了刺激创新的催化剂。 现在回头看,英伟达收购迈络思时的承诺更像是一场精心设计的表演。他们大概以为靠着技术优势和垄断地位,就能既讨好美国政府,又稳住中国市场,可现实给了他们响亮的一巴掌。反垄断调查可能面临的 86 亿美元罚款,相当于要卖出上亿块缩水版 H20 芯片才能挣回来,这笔账恐怕让黄仁勋头疼不已。 更关键的是,中国市场已经用实际行动表明了态度:我们需要的是公平交易,不是施舍般的 “特供品”。当华为、百度、阿里这些科技巨头纷纷转向国产芯片时,英伟达失去的不仅是眼前的销售额,更是未来的市场主导权。毕竟在 AI 时代,算力就像水电一样重要,没有哪个国家会把如此核心的基础设施建立在别人的施舍之上。 随着国产芯片在算力集群、软件生态等方面的不断突破,英伟达那些 “特供版” 芯片的生存空间只会越来越小。或许用不了多久,当我们再提起 AI 芯片时,首先想到的会是华为昇腾、寒武纪这些中国名字,而不是那些带着阉割功能的进口货。英伟达这次是真的该好好反思了,毕竟在中国市场,耍小聪明终究是行不通的。