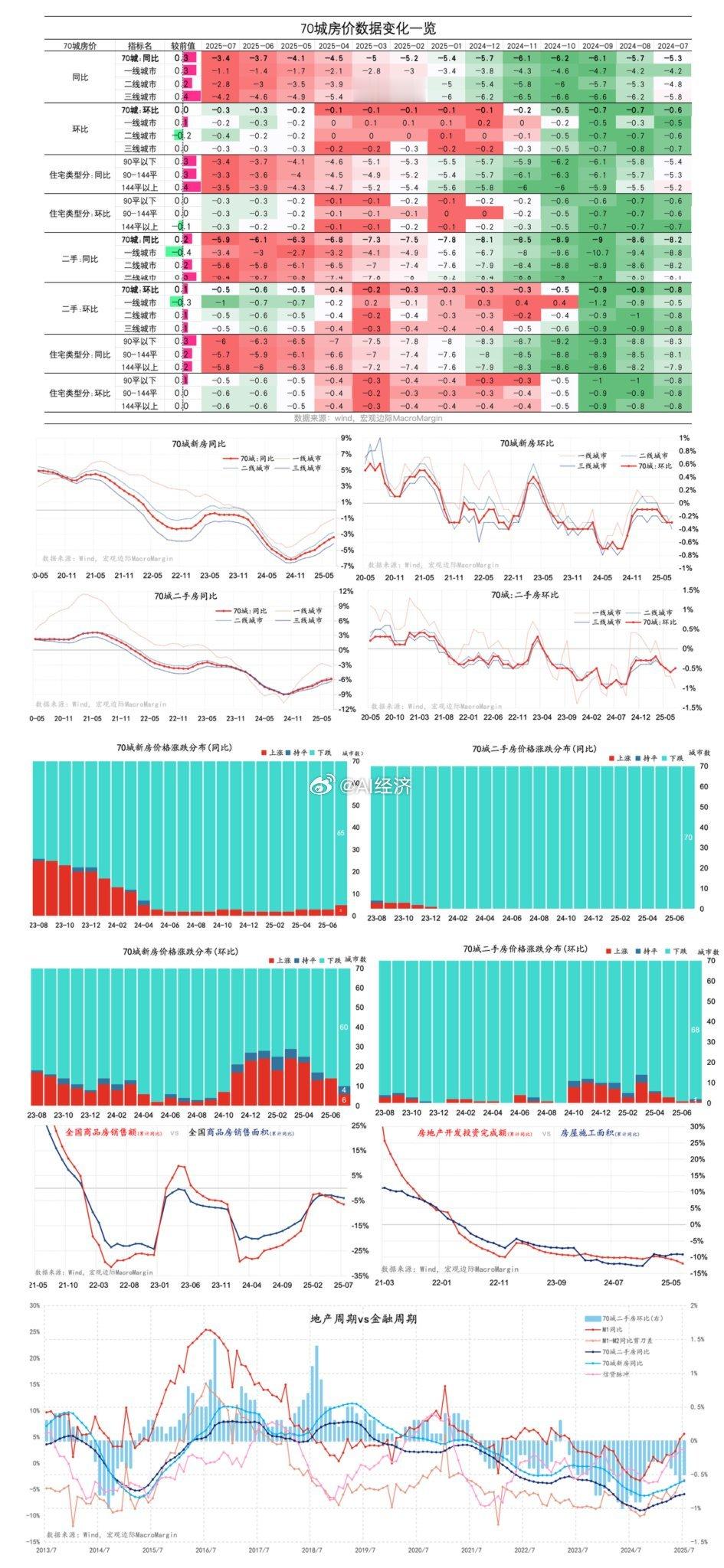

70城房价数据变化一览

数据图表 文字解读

【分类】行业-房地产

解读(分阶段):

第一阶段(2023-07至2023-12):

- 70城整体房价呈现持续下跌趋势,降幅在3%~5%之间波动

- 一二线城市降幅相对较小,三线城市跌幅较大

- 新房市场与二手房市场同步下跌,但二手房跌幅更为明显

- 不同面积段住宅均呈现负增长,大面积住宅(144平以上)跌幅更大

第二阶段(2024-01至2024-03):

- 房价下跌趋势持续,但降幅有所收窄,整体降幅在2%~4%之间

- 一线城市表现略好于二三线城市,部分月份甚至出现微弱正增长(0.1%)

- 新房市场降幅收窄快于二手房市场

- 小户型(90平以下)降幅收窄明显

第三阶段(2024-04至2024-07):

- 房价下跌速度再次加快,降幅扩大至4%~8%

- 所有城市类型和房型均呈现较大幅度下跌

- 二三线城市跌幅扩大明显,尤其是三线城市的二手房

- 大面积住宅(144平以上)跌幅最为严重,普遍达到8%~11%

分析和预测:

1. 市场趋势:整体来看,70城房价自2023年以来持续处于下行通道,短暂的降幅收窄后又再次走扩,表明房地产市场调整尚未结束,市场信心仍然不足。

2. 城市分化:一线城市韧性相对较强,特别是在2024年初表现出短暂企稳迹象;而三线城市则持续承压,这反映了不同城市人口流动和经济基本面的差异。

3. 市场结构:二手房市场跌幅普遍大于新房市场,表明存量房交易活跃度低,业主降价意愿增强;大户型房产跌幅明显大于小户型,反映出改善型需求受到较大抑制。

4. 成交量变化:从图表下部的成交量数据来看,市场交易活跃度整体低迷,虽有短期波动,但持续处于历史低位。

5. 政策影响:尽管2023年下半年以来房地产支持政策不断出台,但市场反应相对滞后,政策效果尚未明显显现。

6. 未来展望:短期内,房价可能继续承压,特别是在三四线城市;若政策加码且宏观经济持续复苏,2024年底可能会出现阶段性企稳;不同城市分化态势将延续,一线及强二线城市有望率先止跌。

7. 风险提示:需关注开发商资金链状况、居民收入预期及购房意愿变化,这些因素可能影响房价调整的幅度和持续时间。

房地产市场当前正处于深度调整期,政策托底与市场自发调整的博弈仍在继续,预计完全回暖仍需时日。居民观望情绪较浓,市场信心恢复是未来市场企稳的关键。