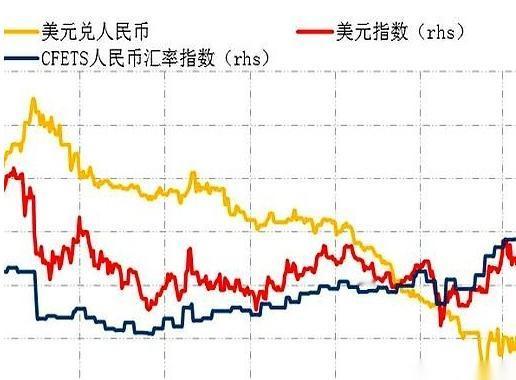

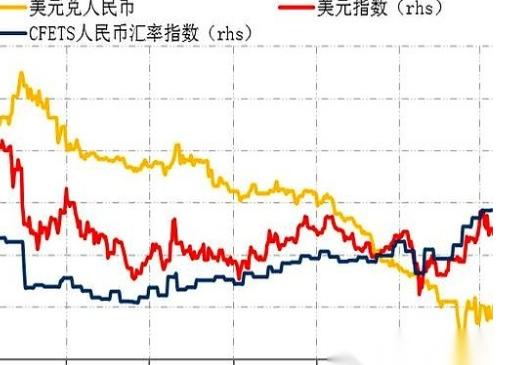

外汇外挂之金融扎腰子:热钱套利闭环与中国的四道防线 美元借道港币/离岸人民币流入——吹大资产泡沫与通胀——推动人民币暴力升值——高位套现离场,跨境热钱收割闭环。该模式理论上能对一国经济体实施精准的金融抽血,被形象地称为“扎腰子”。 一、套利闭环的本质与分步收割 该闭环是成熟资本掠夺新兴市场的经典范式,核心是利用美元低息资金,通过监管薄弱通道涌入境内,制造资产价格与汇率双重泡沫,最终在高位集中套现撤离,完成财富的定向转移。完整链条可拆解为五个阶段。 阶段一:强美元周期备底,双通道迂回入境。 美联储宽松周期下,外资借入低成本美元,通过两大通道绕过在岸管制:一是港币联系汇率制度,美元可无门槛兑换港币,自由进出内地资本市场;二是离岸人民币(CNH)市场,美元可直接兑换为离岸人民币。资金借助港股通、债券通、QFII等渠道买入A股、人民币债券和地产等核心资产。 阶段二:热钱催生双重泡沫。 境外增量资金大规模涌入,国内流动性被动投放。消费端,流通货币增多推升物价,稀释居民购买力;资本品端,股市、地产价格持续走高,形成资产泡沫。 阶段三:双向做多,赚取资产与汇兑双重收益。 外资在离岸市场持续押注人民币升值,制造单边行情,极端情况下可推动汇率冲高至5、4甚至3。此时,早期入场的股票、房产大幅增值,且由于人民币升值,同等人民币可兑换更多美元,两重收益叠加,账面利润达到峰值。 阶段四:高位套现,原路抽离。 外资统一抛售全部人民币资产,将回笼的人民币兑换为离岸人民币或港币,最终换成美元出境。同等初始本金,离场时换回的美元远高于进场成本,巨额投机利润永久流出。 阶段五:资金出逃后的系统性创伤。 外资集体抛售引发股市、楼市、债市断崖下跌,居民财富蒸发;人民币失去买盘支撑快速暴跌,外债偿还压力骤升;前期通胀抬高民生成本,后期资产崩盘打压投资与消费,银行不良贷款攀升,内需长期疲软。全程无实体产业投资,仅通过汇率与资产双渠道实现财富单向转移至海外。 二、现实中的四道防火墙:极端剧本为何难以落地 上述闭环要完整实现,需要国内多道监管防线同步失效。而从截至2026年上半年的政策框架与最新数据看,四道刚性约束正有效阻隔这一路径。 第一道:跨境资本流动管制。 个人每年5万美元购汇额度、企业大额跨境投资审批、外债备案等制度,严格限制短期热钱大进大出。国家外汇管理局数据显示,2025年末我国外汇储备规模稳定在3.2万亿美元上方,2026年一季度跨境资金流动保持基本平衡。大额异常资金难以瞬间集中涌入或出逃。 第二道:央行汇率逆周期调控。 若离岸市场出现单边升值炒作,央行拥有丰富工具包:可下调离岸人民币利率、常态化发行离岸央票回收流动性、动用外汇储备干预市场、启用逆周期因子等。现实中,2025年至2026年6月,人民币对美元汇率在7.0至7.3区间双向波动,离岸央票发行已呈规律化,有效压缩了汇兑套利空间,使“汇率升至3”的极端假设无从发生。 第三道:在岸与离岸市场分割。 CNY与CNH长期存在价差,且资金无法无成本跨市场套利。在岸交易规则独立,离岸单边炒作难以完全牵引在岸资产价格失控。近期数据显示,当离岸市场出现投机性波动时,价差会被监管操作快速熨平,降低了跨境联动收割的可行性。 第四道:资本市场外资准入限制。 股市方面,外资单一标的持股上限、战略投资审批等规则,限制了集中拉抬。截至2025年末,境外机构持有A股市值约3.5万亿元,占总市值比例不足5%,且北向资金日成交额有额度监控。债券市场外资持仓以国债、政策性银行债为主,价格不易被短期资金操纵。地产领域,外资准入长期受限。这些门槛共同避免了资产价格被恶意推至极端泡沫。 三、风险边界与警示 风险并不在于这套套利逻辑本身,而在于监管尺度的松动。若大幅放宽离岸资金通道、弱化港币与内地资金互通规则、放开短期跨境热钱限制且同步放弃逆周期调节,多重约束失效后,快进快出的套利空间将被彻底打开。这正是政策层始终严格管控离岸人民币流动性、强化跨境资本流动宏观审慎管理的根本原因。当前美联储降息预期反复、中美利差倒挂收窄的背景下,热钱流动动机复杂,更需要保持防线定力。 结语 “美元—港币/离岸人民币”双向收割闭环,理论上是对一国经济的精准金融抽血。然而,在资本管制、央行汇率工具箱、市场分割及资产准入四道防线共同作用下,极端升值与无约束快进快出的场景难以成为现实。一旦防线松劲,潜伏的风险才可能转化为真实的创伤。这也时刻提醒我们,金融安全屏障不容一丝懈怠。

眼下美国最尴尬的情况就是,如果承认人民币被低估,中国的GDP马上就会超过美国,美

【2评论】【6点赞】