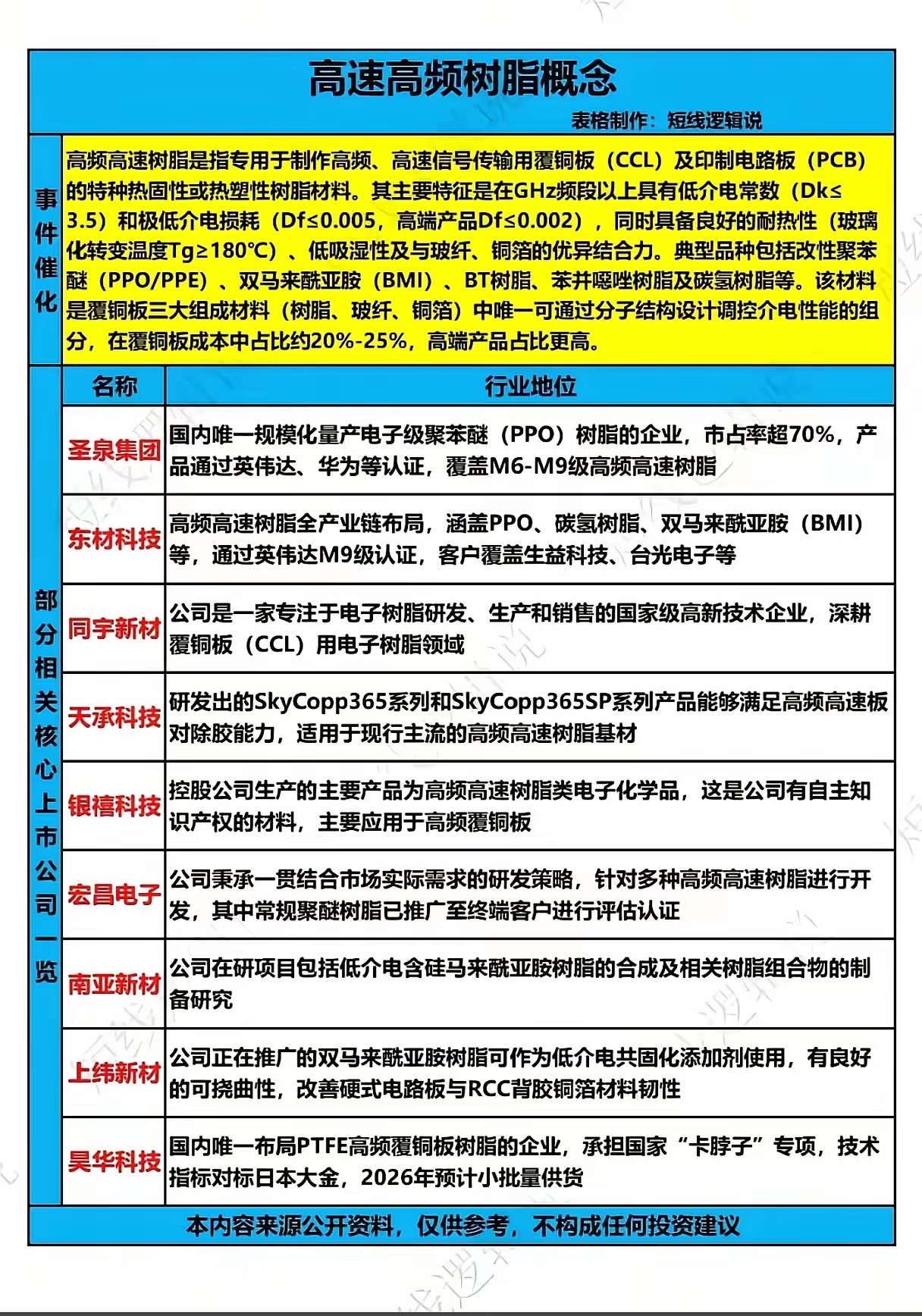

下一个“卡脖子”?当全球70%高端电子树脂断供,中国凭什么接住AI这场硬仗?6月9日,一则来自中东的消息让全球高端电子产业链都绷紧了弦——供应全球约70%高端电子级PPO(聚苯醚)树脂的沙特朱拜勒工厂,全面停产。PPO树脂,这个听起来陌生的名字,实际上默默撑起AI服务器的信号底座,是支撑高频高速覆铜板(CCL)的核心树脂材料,决定了每一块高端PCB板上,高速信号能否低损耗、低延迟地跑起来。简单说,没有它,AI服务器就传不动数据。这场断供带动的蝴蝶效应立竿见影:SABIC将PPE树脂单体价格从65万元/吨上调至100万元/吨,国内电子级PPO价格同步跟涨,2026年以来累计涨幅超30%。部分PCB的价格更在一个月内最高飙升了40%。算力基建的底层承压,从材料端开始蔓延。过去高端PPO市场长期被SABIC、三菱瓦斯化学、旭化成等海外巨头牢牢掌握,现在这根紧绷的弦,突然断了。但有意思的现象也在同步发生:就在断供消息传出之际,国内多家A股公司却传出“PPO树脂满产满销”的信号。银禧科技的证券部工作人员甚至直言:“公司产能跟不上,能产多少,客户就可以拿多少”。AI算力中心对高速覆铜板的强劲需求,让PPO等高端电子树脂从普通化工品变成了战略级物资。单台AI服务器消耗PPO改性树脂约0.8kg,AI服务器对高频高速CCL的用量是传统服务器的3至5倍,2025年、2026年仅AI服务器带来的全球PPO树脂需求量就分别达到约6964吨和10446吨。一边是海外供给结构性收缩,一边是国内厂商满负荷运转——供需缺口正在撕裂一个巨大的窗口期。那么,谁有资格接住这场“国产替代”的硬仗?材料不像芯片,无法靠光刻机砸钱猛冲。电子级PPO的技术壁垒高得可怕——纯度要求99.99%以上,分子量必须精确控制在2000至2500区间,介电性能波动范围小于±0.0002。更关键的是,进入英伟达、华为等顶级客户供应链,需要通过下游CCL、PCB和终端服务器厂商的三重认证,整个周期长达1到2年,一旦通关,就是垄断级的护城河。从这个标准来看,圣泉集团跑在了最前面。它是国内唯一规模化量产电子级PPO的企业,现有1500吨产能满产,2000吨新建产能2026年Q4投产后有望达到3500吨/年,成为全球最大的电子级PPO供应商。更重要的是,它早已完成英伟达和华为双重终端认证,M6到M9全系列树脂覆盖,是目前链条上最硬核的“安全阀”。另一边,东材科技则走差异化路线,在M9级碳氢树脂上获得英伟达全链认证,是国内唯一拿到这块“金牌”的企业。二者分工明确:圣泉卡住顶级算力(GB300)PPO核心供应,东材则力推碳氢树脂供应链覆盖,银禧科技、同宇新材等小市值品种则从性价比路线和中低端市场切入。但必须正视的是,目前全球可稳定供货高端PPO的有效产能仅约1700吨,而2026至2027年仅AI服务器一个方向的需求就高达6000吨以上,缺口超过4000吨。这意味着,高端树脂的供应紧张还将持续相当长一段时间。在全球AI军备竞赛不停止的背景下,这条产业链,正处于从“进口替代”到“全球承压、国产破局”的核心切换点。风险当然存在——除了沙特之外的海外产能如果紧急复产,也可能分流市场;价格过高反过来压制下游采购意愿;扩产进度和认证周期的任何延迟,都会影响实际供货能力。但毫无疑问,高频高速树脂已经成为这场算力比赛中,一条不容忽视的硬核“隐形赛道”。