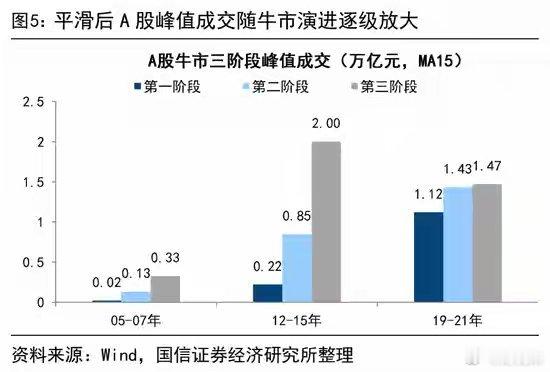

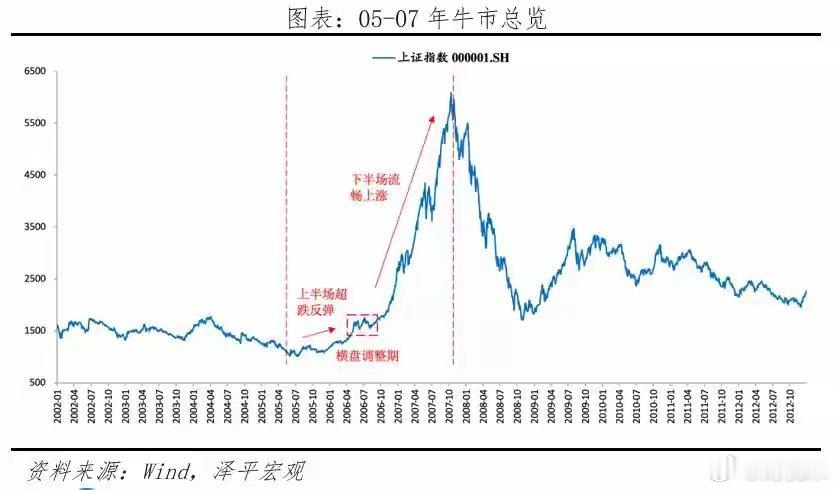

日均成交破3万亿,A股为何仍处于牛市下半场而非全面泡沫2024年9月至今,本轮行情已运行超过20个月。对照A股历史上“政策点火、资金升温、业绩验证”的三段式节奏,2026年6月的市场正处于牛市第二阶段的中后段,即通常所说的“牛市下半场”。这个位置既不同于2024年底的普涨修复期,也尚未到达2007年或2015年那种全面泡沫化的终局,而是处于业绩驱动主升浪的中段验证期。上一轮出现“连续多日成交破3万亿且杠杆资金创新高”的组合,是2015年4月至5月。彼时全A PE突破70倍,创业板PE高达140倍,场外配资无序扩张,年化换手率飙至1400%,随后在清查配资中急剧回落。再往前看,2007年牛市第三阶段,全A PE峰值触及55倍,日均成交最高突破2000亿,“全民炒股”氛围下年化换手率达1310%,最终在政策收紧与次贷危机冲击下落幕。而2019-2021年的结构性慢牛,第三阶段PE峰值仅25倍,日成交中枢1.07万亿,以机构抱团形式完成冲顶。2026年5月的最新指标,恰好卡在历史规律中“第二阶段向第三阶段过渡”的缝隙里。中证全指PE为23.0倍、PB1.9倍,处于历史83%、48%分位;全A日均成交中枢稳定在2.5-3万亿,已连续6日突破3万亿,创A股新纪录;两融余额达2.83万亿,创历史新高。盈利层面,2026年一季度全A归母净利润同比增长6.76%,剔除金融后达10.98%,科创板净利润同比暴增209%,电子、计算机行业增速分别达81%、190%。成交额相比2024年9月政策底放大3倍以上,业绩出现明确向上拐点,这完全符合历史规律中“资金升温期”向“业绩验证期”切换的标志性特征。但历史不会简单重演,这次有一个关键变量不同:极致的结构分化。过往三轮牛市的第三阶段,几乎都出现了全面普涨与板块扩散。而当前市场呈现显著的三层割裂:科技主线已局部过热:科创50 PE高达167.9倍,处于历史96%分位,AI算力龙头股价两年翻数倍,A股新晋千元股全部来自AI赛道中间板块偶有脉冲:周期、中游制造跟随PPI修复有所表现,但弹性远不及科技传统蓝筹持续滞涨:非银金融PE历史分位仅0.13%,银行、白酒估值低于历史上近90%的时间,险资被动成为配置主力这意味着,全A整体估值看似温和,但主线的局部热度已逼近历史泡沫区间;而大量板块仍趴在地板上,市场并未出现“全民炒股”式的全面亢奋。对于当前坐标,主流机构的判断高度趋同。中信建投在2026年中期策略中明确,A股已从“拔估值”的上半场进入“涨业绩”的下半场,即“景气验证期”,核心逻辑转为盈利驱动。中信证券同样判断市场处于“盈利驱动的产业验证期”,全年非金融上市公司盈利增速有望保持**12%**以上。海通证券进一步指出,当前是中国特色的“转型长牛”,尚未进入历史上三轮牛市末尾的全面泡沫化阶段。第二轮牛市下半场的核心规律是:行情从普涨转向极致结构,增量资金围绕高景气赛道抱团,直至业绩证伪或估值完全透支。当前AI算力等赛道的业绩确实在爆发,但167倍的PE也在提前透支未来数年的增长。如果2026年二三季度盈利增速能够延续甚至超预期,行情仍有动力创出新高;反之,若科技赛道业绩无法匹配估值,而低估值板块又未能接力,市场则可能进入阶段性修整。政策工具与产业趋势仍提供支撑,但业绩验证的速度与成色,才是决定这轮牛市下半场能走多远的真正变量。天天向上股市股市分析a股