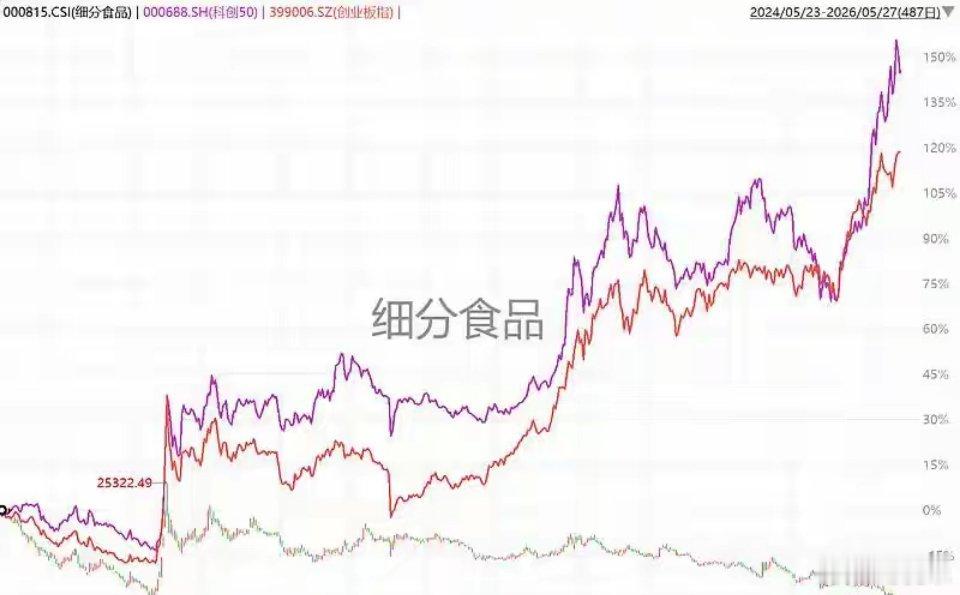

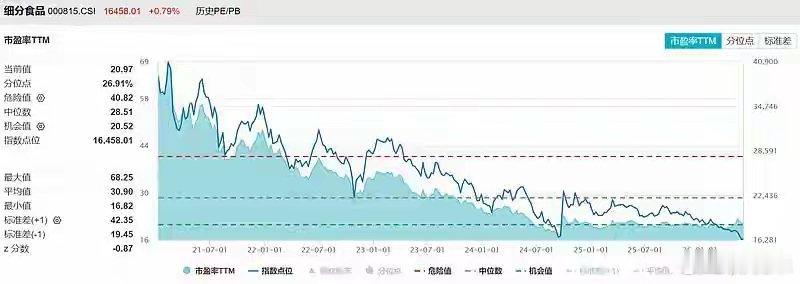

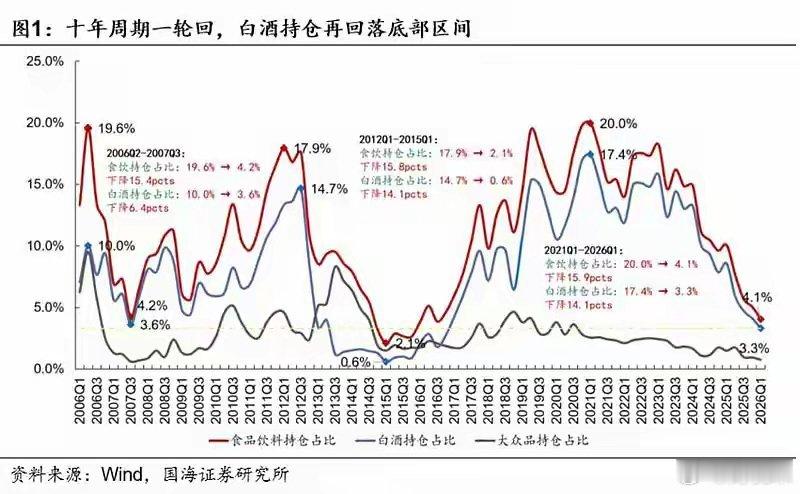

A股大消费板块为何持续下跌2026年以来A股出现了非常极端的分化行情,通信、电子板块年内涨幅超过40%,而作为过去多年机构"压舱石"的食品饮料板块,同期下跌约8%,整个大消费板块已经累计调整了5年半,不少龙头股较2021年高点回撤超60%。这一轮持续下跌并不是单一因素驱动的,我们从三个完全不同的视角拆解,就能看清背后的真实逻辑。从消费行业自身经营的角度来看,这一轮下跌最直接的导火索是核心子板块的业绩大幅下修。2025年白酒板块整体营收同比下滑18.85%,归母净利润下降24.4%,其中五粮液营收暴跌54.55%,归母净利润大降71.89%,较2021年高点股价回撤超60%。行业层面不仅是需求收缩,渠道库存高企、价格倒挂、商务宴请场景收缩三重压力叠加,18家上市酒企净利润下滑,8家降幅超过59%。同时板块内部的分化已经非常明显,并不是所有消费企业都在走下坡路:乳制品板块2025年营收几乎持平,但归母净利润同比增长26.4%,伊利股份全年净利润增长36.82%,分红率超过75%;美的集团靠全球化布局和ToB业务转型,2025年营收增长12%,归母净利润增长14%,股价从高点回撤仅23.73%。真正承压的是高度依赖可选消费场景、对地产和商务活动敏感度极高的高端白酒、厨电等子板块,必选消费龙头已经率先展现出盈利韧性。从机构资金配置的视角来看,持续5年的资金分流是消费板块阴跌不止的核心推手。主动基金对白酒板块的持仓比例,已经从2021年高点的17%,降到2026年一季度的3.5%,如果剔除名义上的消费主题基金,全市场对白酒的主动配置比例仅剩下2.7%,回到了2016年上一轮白酒周期底部的水平。与之形成鲜明对比的是科技赛道的资金抱团效应:当前电子板块的成交额占全A股的比例已经接近30%,2026年以来通信、电子板块涨幅双双突破40%,AI驱动的科技板块盈利预期增速超过50%,而消费板块整体盈利预期只有温和修复。现在甚至出现了大量消费主题基金"风格漂移",把寒武纪、兆易创新等AI标的归类为"新兴消费"重仓科技股,消费板块连属于自己的配置资金阵营都在快速瓦解。估值对比上,消费板块当前PE/PB分位全面低于历史中位数,部分必选子板块低于历史10分位,而科技板块PE分位已经高于历史90分位,在高景气成长的强预期面前,低估值的"性价比"完全挡不住资金向高增长赛道迁移的趋势。从终端需求侧的视角来看,内需疲软和居民消费意愿不足,是消费板块长期承压的底层逻辑。2026年3月全国消费者信心指数仅为90.0,持续低于100的荣枯线,居民家庭60%-70%的资产集中在房地产领域,2021年以来全国房价普遍下跌40%-50%,居民总财富损失约120万亿元,按1%的财富效应测算,直接导致全国居民消费减少约1.2万亿元。消费端的结构性分化也非常突出:高净值人群的高端消费仍然维持韧性,但占人口绝大多数的中低收入群体受就业压力、资产缩水的双重影响,优先压缩非必要的可选消费支出,高端烟酒、轻奢消费、家装家电这些非刚需品类首当其冲受到冲击。而当前实施的大规模消费品以旧换新政策,经过几年执行后拉动效应已经边际递减,2026年1-4月社零总额同比增速仅为1.9%,4月单月增速已经降到0.2%,需求端没有看到明确的全面复苏信号。当前市场上对消费板块后续走势的判断,形成了完全对立的两派。看多的机构认为,消费板块现在已经进入"三重底":机构持仓比例历史底部、估值历史底部、业绩降幅收窄的基本面底部,消费龙头的分红率普遍提升到70%以上,在低利率环境下高股息资产的配置价值会越来越突出,只要科技板块稍有回调,资金就会回流消费带来估值修复。看空的机构则认为,当前两个板块的景气度差是本质性的,AI产业趋势带来的50%以上的盈利增速,和消费板块温和个位数的修复预期根本不在一个量级,历史上极端的资金抱团行情从来不会轻易瓦解,消费板块就算有反弹也只是短期的风格切换,整体反转至少要等科技赛道的高景气度充分兑现之后才有可能出现。综合三个维度的信息,我们可以得到明确的整合判断:A股大消费板块的持续下跌,是业绩下修、资金分流、需求疲软三重因素共振的结果,不是短期情绪波动导致的临时调整。当前整个板块还处在漫长的筑底阶段,全面反转必须同时满足两个前置条件:一是居民收入预期实质性修复,可选消费需求回到可持续的正增长通道;二是当前科技板块的极端资金抱团格局自然消解,机构的配置比例回归均衡。在反转信号出现之前,大消费板块的机会是高度结构性的:只有两类标的能走出独立行情,一类是具备极强品牌壁垒、高分红率的消费龙头,另一类是受益于服务消费爆发的情绪消费、体验式消费细分赛道,大部分缺乏阿尔法能力的普通消费标的,很长一段时间内都很难跑赢高景气的科技赛道。