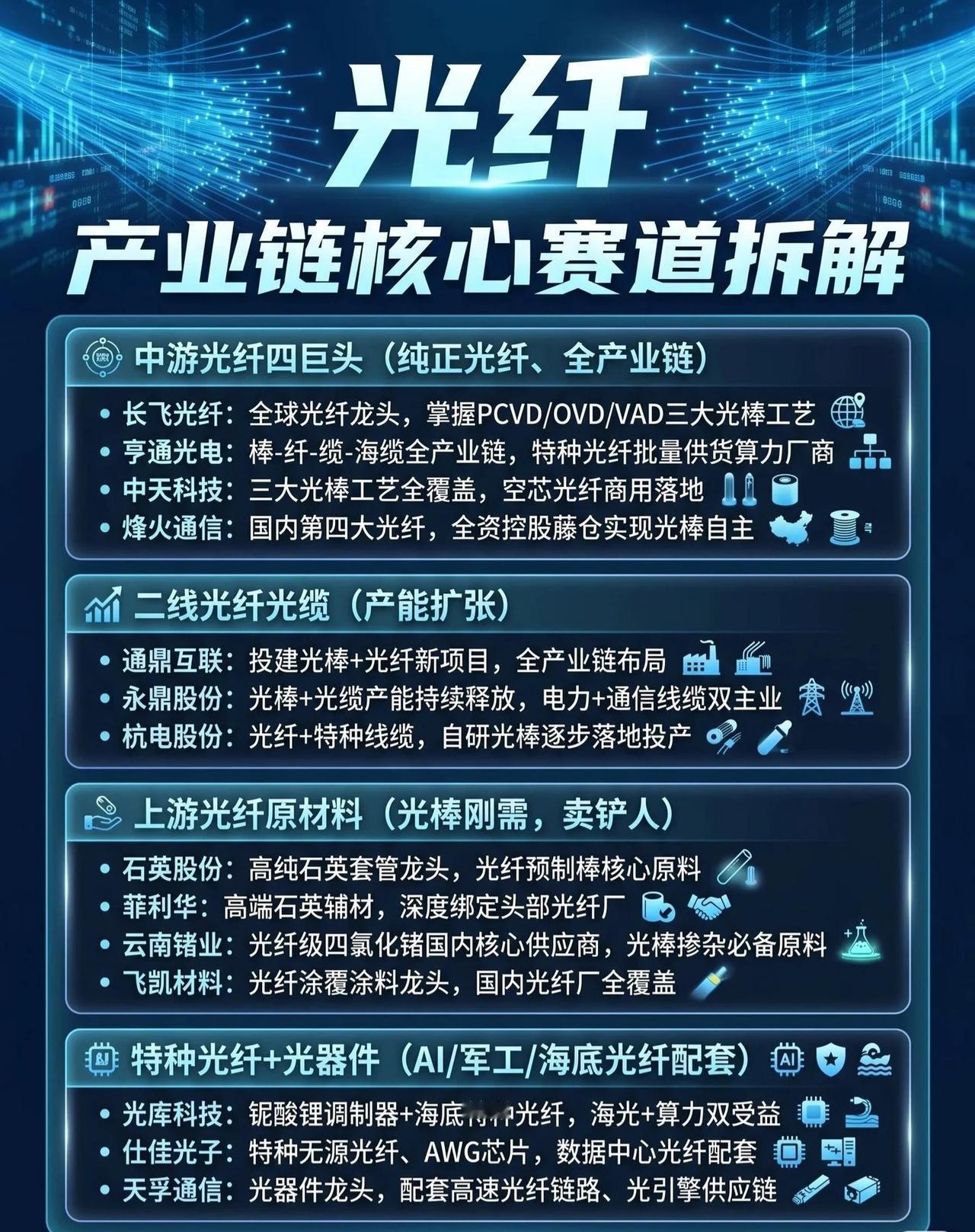

光纤产业链核心赛道拆解 一、中游光纤四巨头(纯正光纤、全产业链布局) 中游是光纤制造的核心环节,四大龙头凭借技术或产能优势占据主导地位: - 长飞光纤:全球光纤行业龙头,掌握PCVD、OVD、VAD三大光棒制备工艺,技术壁垒深厚。 - 亨通光电:实现“棒 - 纤 - 缆 - 海缆”全产业链覆盖,是特种光纤批量供货的算力配套核心厂商。 - 中天科技:三大光棒工艺(PCVD/OVD/VAD)全面覆盖,空芯光纤已实现商用落地,技术转化能力强。 - 烽火通信:国内第四大光纤厂商,通过全资控股藤仓实现光棒自主供应,供应链自主可控。 二、二线光纤光缆(产能扩张阶段) 二线厂商聚焦产能释放与产业链延伸,加速追赶头部: - 通鼎互联:投建“光棒 + 光纤”新项目,推进全产业链布局,强化垂直整合能力。 - 永鼎股份:光棒与光缆产能持续释放,同时深耕“电力 + 通信线缆”双主业,业务协同性强。 - 杭电股份:聚焦“光纤 + 特种线缆”,自研光棒逐步落地投产,向产业链上游延伸。 三、上游光纤原材料(光棒刚需,“卖铲人”角色) 上游为光棒制造提供核心原料,是光纤产业的“基石”: - 石英股份:高纯石英套管龙头,是光纤预制棒的核心原料供应商,需求刚性强。 - 菲利华:高端石英辅材供应商,深度绑定头部光纤厂商,客户粘性强。 - 云南锗业:光纤级四氯化锗国内核心供应商,是光棒掺杂的必备原料,稀缺性突出。 - 飞凯材料:光纤涂覆涂料龙头,国内光纤厂全覆盖,市占率领先。 四、特种光纤 + 光器件(AI/军工/海底光纤配套) 该赛道聚焦高端应用场景,赋能AI、军工、海底通信等领域: - 光库科技:布局铌酸锂调制器与海底特种光纤,受益于“海光 + 算力”双赛道需求。 - 仕佳光子:专注特种无源光纤、AWG芯片,是数据中心光纤配套的核心供应商。 - 天孚通信:光器件龙头,配套高速光纤链路与光引擎供应链,技术迭代紧跟行业需求。 (注:以上内容基于产业链逻辑梳理,突出各环节核心厂商的定位与优势,便于理解光纤产业的分层竞争与发展脉络。)