医保账户跨省共济

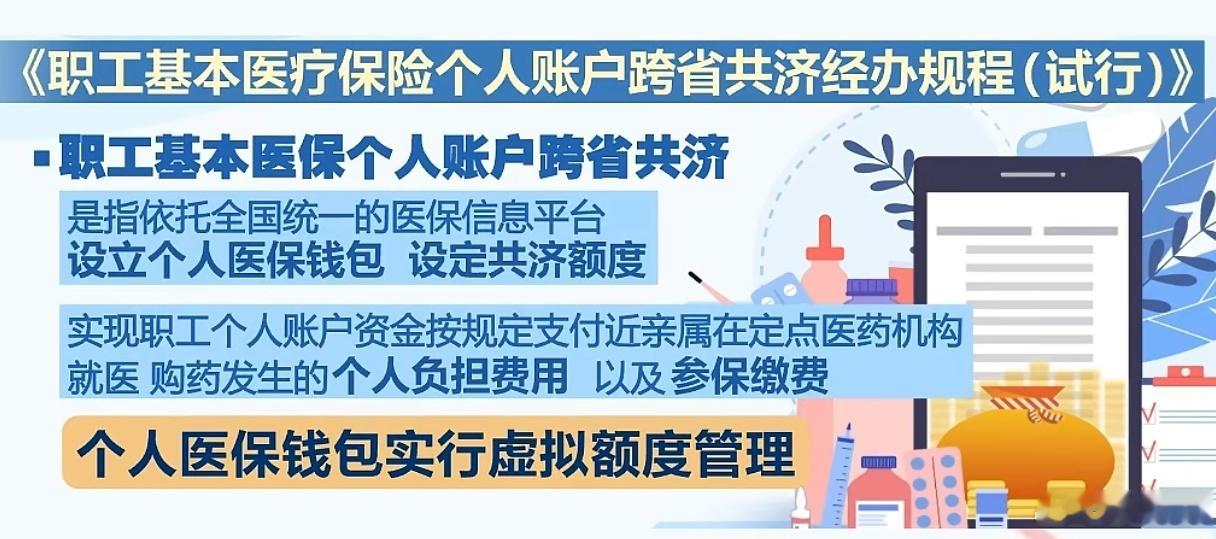

你医保卡个人账户里,那些常年躺着的钱,现在终于能跨省给爸妈、给孩子、给兄弟姐妹这些近亲属用了。国家医保局、财政部,联合印发了一个试行的《经办规程》,把职工医保个人账户“跨省共济”这件事,推上了轨道。这一次,是依托全国统一的医保信息平台,上线了一个叫“医保钱包”的东西。这是一个跟你医保码绑定的虚拟额度账户,你可以把个人账户里的一部分钱,设为“共济额度”划给家人用。记住这10个字,“钱可以共济,卡不能共用”。你的家人,还是刷自己的医保卡、走自己的报销待遇,只是自付部分能从你的额度里出。在全国,一边是子女的个账里,有近万亿资金“沉睡”,另一边是老人医保捉襟见肘,甚至舍不得花钱看病。所以呢,“共济”的意义就在于此,而“跨省共济”,那就更往前进了一步。我把实操细节一条条捋清楚,欢迎您点个赞,并转发给那些关心医保、关心上医院看病的人。第一,谁能当“出钱的那个人”? 只有职工基本医保参保人才行,在职的、退休的都算,只要账户里有余额。纯居民医保参保人,因为没有个人账户,所以做不了共济人,但可以做被共济人。

第二,“近亲属”到底包括哪些人?配偶、父母、子女、兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女。注意两个容易踩坑的点:一是被共济人本人必须已经参加了基本医保(职工或居民都行);二是公婆、岳父母不在范围内。

第三,“跨省”到底怎么实现?靠的是“医保钱包”,而不是转账到银行卡。共济人和被共济人,各自要在国家医保服务平台APP里,开通“医保钱包”。它不是把钱真转到对方账户存着,而是设一个虚拟额度——比如你给母亲设5000元额度,这5000你就不能动了,但钱还是在你个人账户里挂着,令堂去看病结算时,系统自动从额度里扣。

第四,绑定关系要走正规流程。通过国家医保服务平台APP、省级医保服务平台或参保地经办窗口都能办。同时,需要在线签署亲属关系真实性承诺书。

第五,额度你可以自己控。不是把全部余额一次性交出去。 你有三万余额,可以只设3000的额度,剩下的还是你的自由资金。而且你能绑多个家人,一个家人也能接受多个亲属的共济,等于全家织一张互助网。

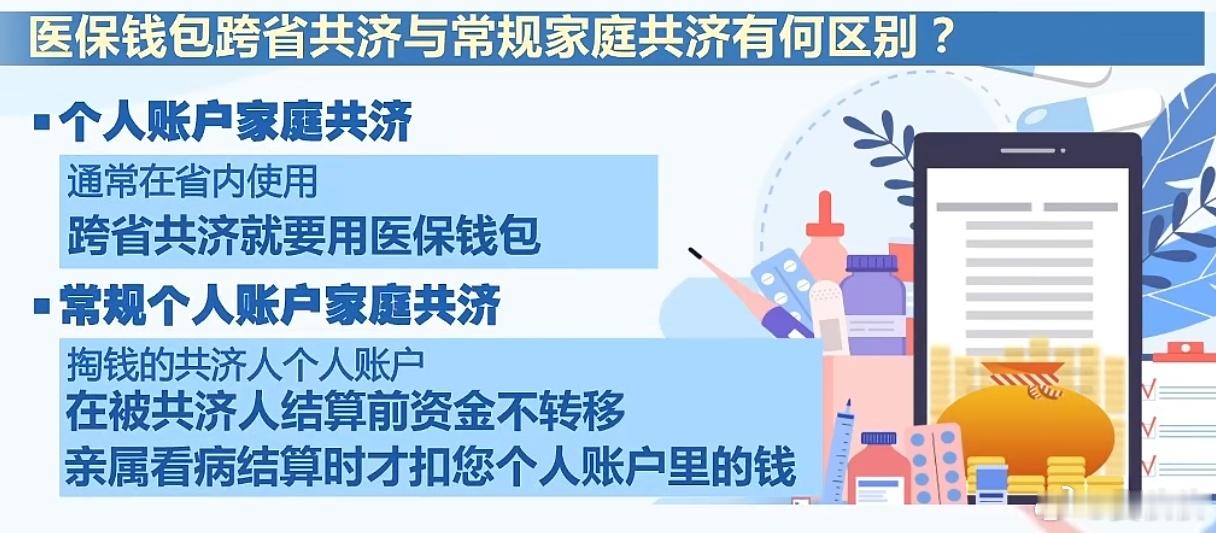

第六,“钱共济≠卡共用”。 卡共用,那叫冒名就医。正确操作是:父母刷他们自己的卡,走他们的报销,报完剩下该自己掏的部分,再从你的共济额度里扣。共济不改变家人的报销比例、起付线、封顶线,也不会把家人的病史记到你头上。

第七,共济的钱能花在哪?就几个口子——医院自付、药店自费、代缴居民医保保费、长护险个人缴费。不能提现、不能买米买油、不能去非定点消费。

第八,解绑很简单。通过APP解除共济关系时,对方还没用完的额度自动退回你的个人账户。

第九,目前进度怎样?国家的目标,是2026年推动所有省份全面开通。你现在就能打开国家医保服务平台APP,搜“医保钱包”看看你所在的城市亮没亮。

第十,具体操作几步走。下APP实名登录→双方各开医保钱包→你发起共济绑定、设额度→家人看病买药正常刷自己的卡就行,自付部分系统自动走你的额度。有任何问题,可以拨打12393医保热线。医保个人账户的钱活了1个视频看懂医保跨省共济医保个人账户跨省共济来了医保个账新规来了米面油等不得用医保支付